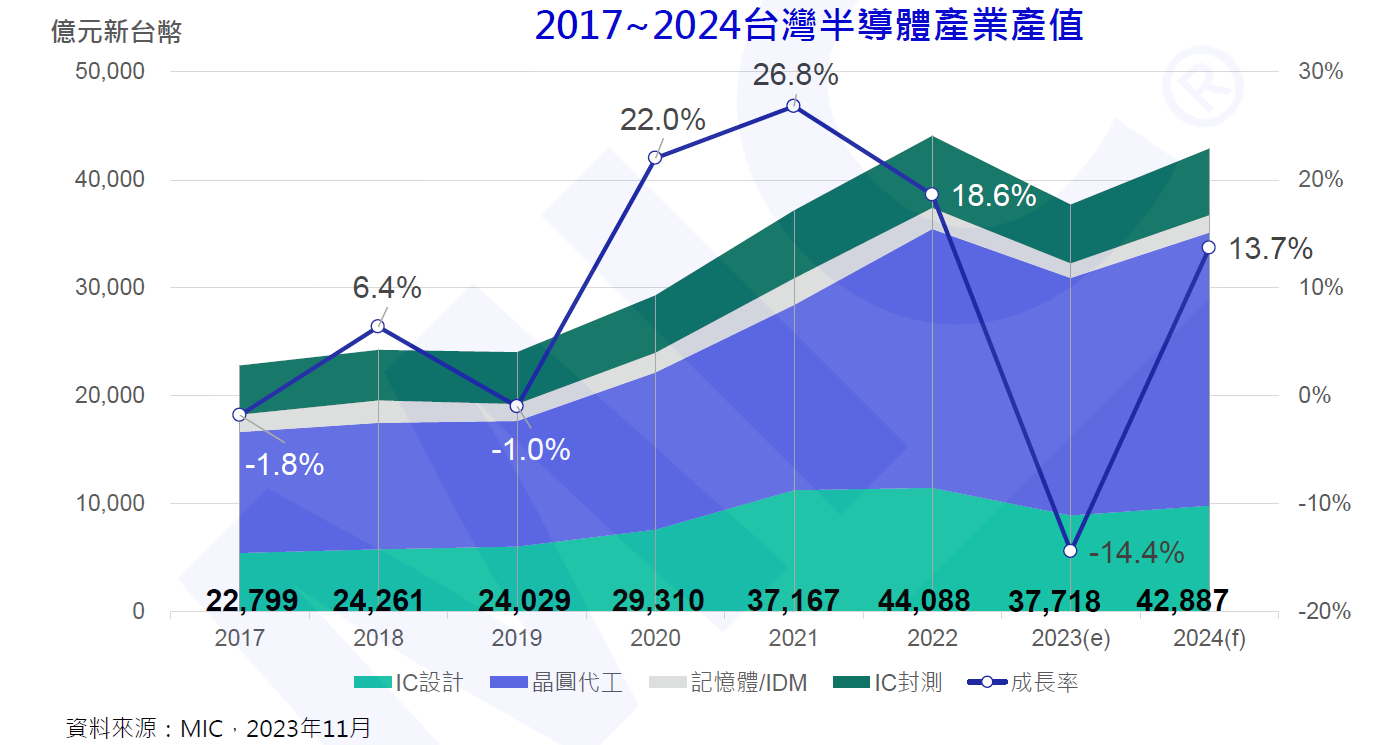

資策會MIC於第36屆MIC FORUM Fall《智匯》研討會中,預估2023年台灣半導體產業產值為3.77兆新台幣;展望2024年,預估產值將達4.29兆新台幣,成長13.7%,並預期各次產業於2024年將有一至二成的成長幅度。其中晶圓代工仍為主要成長動能,特別是先進製程部分。展望2024年,雖然第一季預期面臨傳統淡季狀況,但已較2023年同期有較佳表現,走出連續4季較前一年同期衰退的狀況。在記憶體部分,由於國際記憶體大廠持續減產,短期記憶體價格回穩,供需可望恢復穩定;至於IC設計與IC封測產業,由於與終端消費性電子產品有較大關聯,在經濟復甦尚未明朗的情況下,未來兩季難有較好的復甦表現。

相較於2019 年疫情前,後疫情時代的大環境複雜許多。資策會MIC產業顧問潘建光指出,現今在進行產業分析或是解讀產業分析報告前,必須了解有3個部分是無法預測的,分別是美中對抗、中國經濟、以及戰爭等因素。就美中對抗部分,預計還要持續好幾年,短時間沒有辦法結束,至於中國經濟發展也是難以預測,不管中國是否可以發展出新的模式,都必須要面對及處理其經濟問題。至於戰爭也是難以預測的,從俄烏戰爭到以巴衝突,都難以預測一方是否會發動攻擊;而從歐美國家來看,兩岸戰爭也是難以預測的。

圖1. 2017至2024台灣半導體產業產值

未來半導體市場成長動能將仰賴新興應用的刺激

潘建光表示,如果我們立足2024年去看,到未來的3、5年,有許多外部因素都足以影響全球的高科技產業,甚至可以說對半導體產業影響最大。從WTO、OECD、IMF的統計數據可見,全球GDP成長率於2023年上半年有一點回復的跡象,但同時也調降了對2024的預測,雖然調降幅度不大,但仍可發現經濟學家對於2024年的復甦預期信心並不高。

其中一個關鍵議題是在美中對抗與地緣政治風險的影響下,全球經貿是不是已出現了碎片化的情況?從WTO 世貿組織今年10月份的資料可以看出,在2023年美國對中國及對歐洲的貿易規模比2019年時還要低。

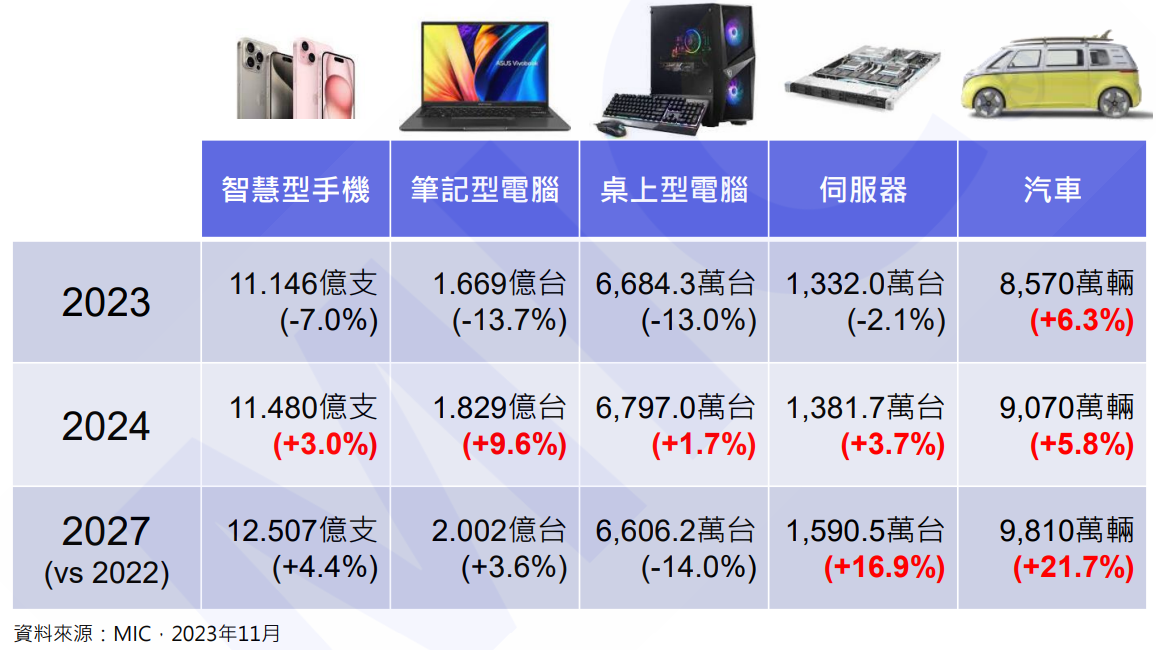

潘建光指出,在外部環境充滿不確定因素的情況下,很難讓人相信傳統主流電子產品會有穩定的成長或者是復甦;尤其當我們主流產品包含手機、筆電、桌機、伺服器等等,在企業投資和民間消費都不明確的情況下,所面臨的困境是可以預期的。而這些組合產品又是導入最先進製成的一個關鍵,不管是3奈米或是2奈米製程,都是以這些組合產品為主。但個人資訊產品的部分是不是已經產能過剩?這成為了一個廠商必須要衡量的變數。

圖2. 主流產品觸天花板,特定產品區隔推動成長

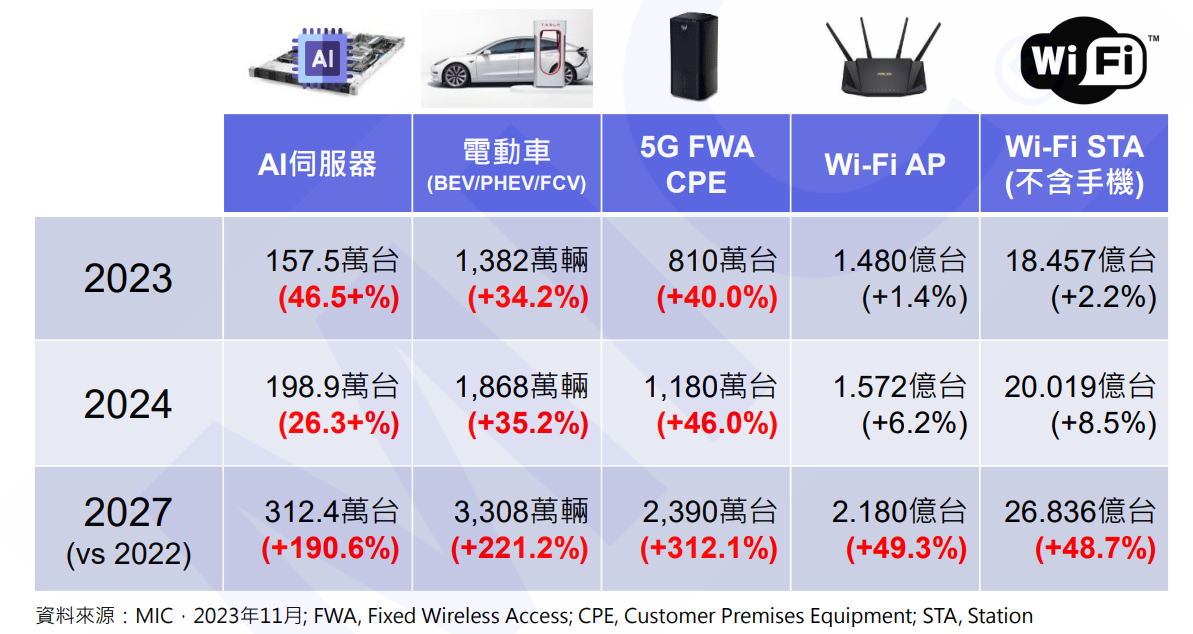

潘建光表示,展望全球暨台灣半導體產業趨勢,傳統主流市場主要就是智慧型產品,包含了智慧型手機、筆電、桌機、伺服器、汽車等,整體起伏比較平緩,都面臨著天花板的發展困境。在主流產品市場復甦與成長不明朗的情況下,未來半導體市場成長動能將仰賴新興資訊服務、能源環保與技術整合等新興應用的刺激,特別是AI、新能源與智慧聯網將成為主要成長動能。其中,受惠於今年的AI熱潮及美國、中國、歐洲跟日本車廠的推動,AI伺服器與電動車有機會在2027年達到倍數成長,躍升推動半導體成長的主力。另一方面,無線終端裝置受到數位化與智慧化趨勢驅動,將從傳統產品領域擴大朝垂直市場應用發展。

圖3. AI、新能源及智慧聯網,為推動未來成長的關鍵

半導體產業面臨高度競合,2024風險高,必須為3、5年後的變化作準備

面對全球政經局勢衝擊,潘建光分析,短期台灣半導體業者與客戶仍需保留充分彈性資源以因應外部環境變化風險;展望中長期,外部環境趨穩與傳統典範轉移,或許能成為企業轉型突破的契機,無論是AI晶片在雲端與終端的發展、半導體晶片在電動車與自動駕駛的滲透,或節能訴求推動第三類半導體應用趨勢,全球半導體產業版圖將藉此持續加值、擴大。台灣半導體產業勢必加大布局、耕耘中長期成長動能,才有機會開創新局、維持優勢。

在美中對抗中,半導體供應鏈可以說是重中之重,而從財政部關務署數據顯示,貨品號列8542(HS code),亦即積體電路(IC)此一貨品,台灣對中國的出口總值占比長期過半,從2012年的292億美元 (50.4%),提升至2017年的512億美元 (55.5%),及2022年的1,068億美元 (58%)。其實,不僅對中國,台灣對德國、美國、新加坡、馬來西亞、日本、南韓等地,出口金額在10年間也是呈倍數成長,只是金額沒有對中國出口般龐大。由此可見台積電對台灣半導體產業或出口貿易的影響力有多大,也因此成為各國爭奪的目標。

然而,潘建光提醒,站在國家競爭的角度,影響有多大,風險就有多大、競爭就有多大。雖然很多國家希望與台灣合作,像是日本、美國,都力邀台積電去投資;雖然從過去10年以來,台灣的半導體出口因為先進製程的代工而呈倍數的成長,但另一方面,各國現在一直強調要半導體自主,而這也是對目前台灣發展的最大影響,所以合作伙伴其實也是競爭對手。

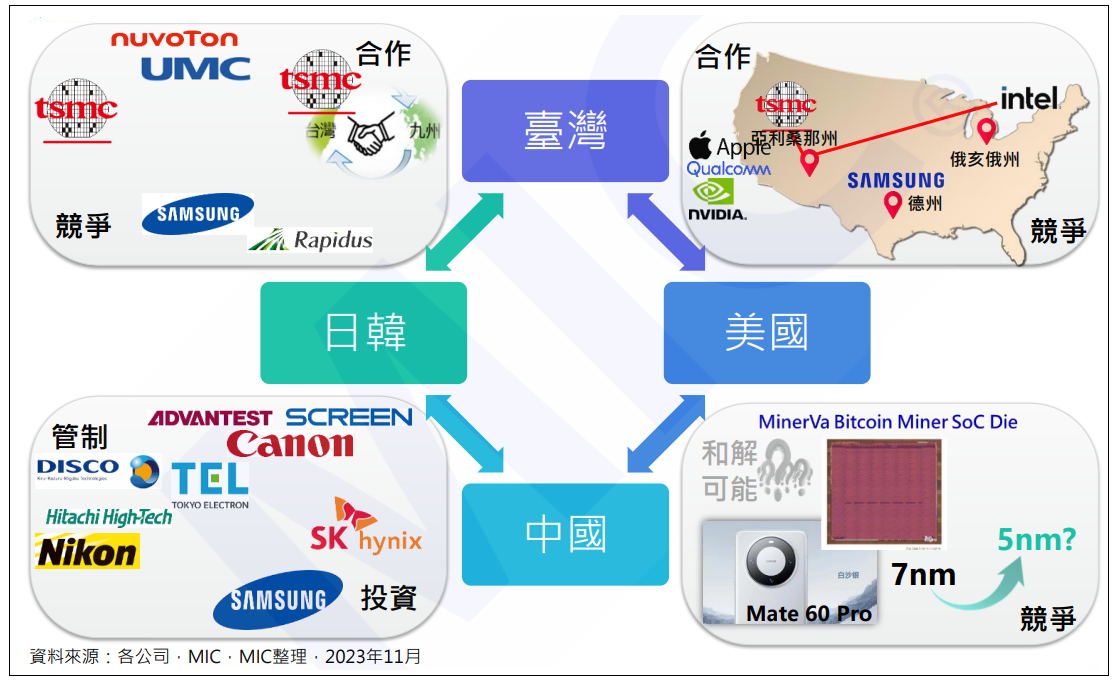

圖4. 半導體成美中對抗主戰場 競合關係相當複雜

隨著美中對抗長期化,美日歐產業在新興領域也面臨高度競爭,東南亞、印度也冀望在半導體領域崛起,預期未來全球半導體供應鏈將形成更為複雜的競合關係。

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.