2024年將成為電動車(EV)行業的轉折點,預計將迎來一系列創新和變革。本文深入探討了八大趨勢,包括電動車增長率的放緩、純電動車製造商的市場主導地位、中國製造商的國際擴張、進軍歐洲市場的策略、電動卡車市場的競爭、電池交換技術的興起、電池化學成分的變化,以及政府對電動車激勵措施的調整。這些趨勢不僅展示了市場的動態變化,也預示著電動車行業未來的發展方向。

圖片來源 : shutterstock、達志影像

隨著2024年的到來,電動車(EV)行業正站在一個新的歷史交匯點。新年度的到來不僅代表著技術創新和市場擴張的新階段,也預示著產業面臨的挑戰和機遇。從全球銷售增長的放緩到技術突破的加速,從市場競爭格局的重塑到政策環境的調整,這些因素共同繪製出一幅複雜多變的電動車市場全景圖。在這一年中,我們將見證電動車行業如何在全球範圍內進行自我調整和創新,以應對日益增長的市場需求和不斷變化的經濟環境。

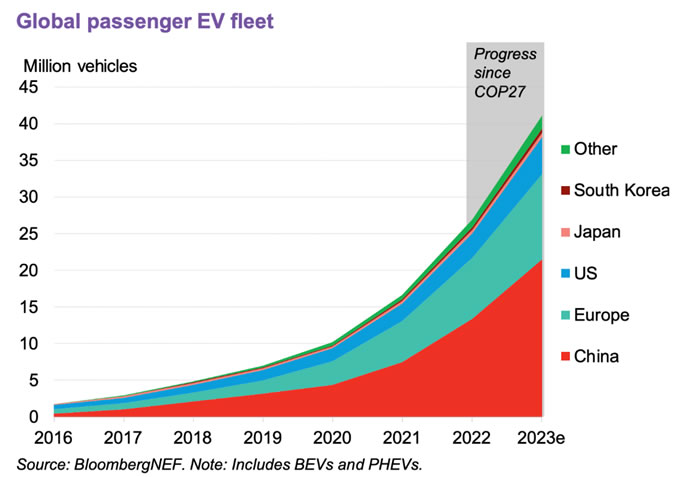

圖:2016年到2023年全球電動車出貨量變化

資料來源:彭博社

本文將深入探討2024年電動車市場的八大趨勢,從製造商的市場策略到消費者行為的變化,從電池技術的進步到政府政策的影響。這些趨勢不僅揭示了電動車行業的當前狀態,也為我們提供了一個窗口,通過它我們可以窺見未來電動車發展的可能方向。隨著這些趨勢的展開,我們將更好地理解電動車行業如何在全球範圍內進行創新和調整,以滿足日益增長的市場需求和環境挑戰。

電動車增長率放緩

2023年,電動車銷售量實現了強勁的年度增長,但預計2024年增長速度將放緩。市場正試圖從早期採用者擴展到更為價格敏感的主流買家。2023年,多家製造商對其電動車進行了大幅降價,其中特斯拉對其Model 3和豪華Model S車型的價格下調了25%,這是對日益增長的競爭壓力的回應。

福特汽車公司總裁兼首席執行官Jim Farley在公司第三季財報電話會議上表示:“電動車仍然需求旺盛,只是價格大幅下降,市場中段存在大量過剩產能。”

瑞士銀行UBS將全球電動車市場份額的預測從2030年的54%下調至47%。該銀行的分析師預計,2024年歐洲和美國的銷售增長將從2023年的25-50%放緩至10-15%,原因包括消費者不確定性增加、部分國家補貼縮水、內燃機車輛的更高折扣以及可負擔型號的有限範圍。

根據電池監控平台Recurrent的聯合創始人兼首席執行官Scott Case則是認為,需求依然很高,但市場上缺乏價格合理的電動車型。在日益困難的經濟形勢下,高價位豪華電動車銷售面臨了逆風,就在不久的將來,他們可以獲得更好的補貼措施和新的平價車款。

在美國,從2024年1月1日起,電動車稅收抵免將可轉換為銷售點折扣,新電動車最高可節省7500美元,二手電動車最高可節省4000美元,作為回扣或首付款。

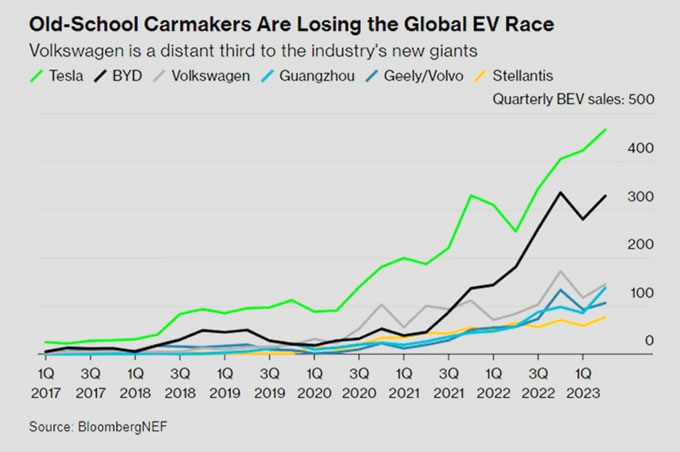

純電動車製造商將繼續主導市場

傳統汽車製造商如大眾、豐田、斯泰蘭蒂斯、梅賽德斯-奔馳和福特等,為保持競爭力,紛紛推出電動車型以應對電動車市場份額的增長。然而,與專注於電動車生產的製造商如特斯拉、比亞迪(BYD)、蔚來(Nio)和小鵬汽車(XPeng)相比,這些傳統製造商的靈活性較差。

純電動車製造商能夠比傳統汽車製造商更快地移動,並利用其在技術創新方面的先發優勢。傳統製造商在進行電動車轉型時面臨著成本壓力,並且在美國面臨工會工人的罷工問題,這部分是由於對電動車製造過程可能威脅汽車工人工作的擔憂所驅動。

圖說:純電動車的滲透率將持續增加

資料來源:彭博社

根據彭博社的數據,福特、通用汽車和梅賽德斯-奔馳等老牌車商都降低了2023年的電動車銷售預測並縮減了生產計劃。與此同時,特斯拉能夠降低其Model Y車型的價格——該車型有望成為今年全球銷量最高的車型——並且比大多數內燃機車輛擁有更高的利潤率。

中國的比亞迪在2021年轉向僅生產電動車,並在今年超越大眾汽車,成為中國最暢銷的汽車品牌。在第三季度,它接近特斯拉的全球電動車銷量。

中國製造商加速國際擴張

面對國內市場的成功,中國汽車製造商正尋求通過擴大海外生產和銷售來對沖潛在的經濟放緩。中國在全球電動車銷售中排名第五,僅次於挪威(80%)、冰島(41%)、瑞典(32%)和荷蘭(24%),根據世界資源研究所的數據。

但考慮到中國作為世界上最大的汽車市場,其在絕對銷量上遠遠領先。2022年,中國的電動車市場份額達到了22%,銷量達到440萬輛,遠超過全球其他地區合計的300萬輛電動車銷量。

根據中國汽車零部件供應商SuperAlloy Industrial的預測,2024年全球電動車、混合動力車和燃料電池車的銷量預計將增長32%,達到總計1700萬輛。

中國汽車製造商在生產內燃機車輛方面落後於其他國家,但他們在電動車的早期階段就看到了進行戰略投資的機會,以向國際市場出口電池和車輛。政府也支持電動車的採用,作為減少空氣污染和減少對石油進口依賴的方式。

截至2023年11月,中國國內乘用車市場中電動車的市場份額為40.4%,零售電動車銷量同比增長近40%,達到841,000輛。累計年度零售銷量達到681萬輛,同比增長35.2%。電動車部門在中國更廣泛的經濟放緩中的韌性表明了電動車部門的結構性增長。然而,中國汽車製造商正在尋求2024年進入國際市場。

中國汽車製造商進軍歐洲市場

根據中國政府的“中國製造2025”工業戰略,該國設定了目標,要求國內最大的兩家電動車製造商到2025年時,其銷售的10%來自海外市場。

作為這兩家公司之一的比亞迪(BYD)積極尋求進入海外市場,依靠出口和當地生產。“我們的全球擴張步伐將加快。”該公司在近期提交給深圳證券交易所的文件中表示。比亞迪於11月開始在歐洲交付其轎車的歐洲版本,並計劃於2024年在歐洲推出一款中型SUV。小鵬汽車在四個歐洲市場銷售車輛,計劃於2024年進入德國市場。零跑汽車(Leapmotor)也計劃於2024年在歐洲擴張。

荷蘭汽車製造商斯泰蘭蒂斯(Stellantis)收購了零跑汽車20%的股份,並將成立合資企業,幫助這家中國電動車初創企業擴展到歐洲。該交易包括在歐洲生產車輛的選擇權,反映了中國汽車製造商計劃開始當地生產,以避免進口關稅和運輸成本。

中國汽車製造商的這一舉動,不僅顯示了其在全球電動車市場的野心,也反映了中國在電動車技術和生產方面的迅速進步。這些公司的國際擴張策略,可能會對歐洲本土和其他國際汽車製造商構成嚴峻挑戰,並可能改變全球電動車市場的競爭格局。

電動卡車市場的競爭

2024年將見證頂尖汽車製造商爭奪新興電動卡車市場份額的激烈競爭。隨著能夠為更大型車輛提供更長距離續航力的電池技術的進步,汽車製造商得以開發出可行的電動卡車。

特斯拉將於2024年開始大規模生產其備受期待且多次延期的Cybertruck。這款卡車以其獨特的外觀設計、雙馬達或三馬達動力系統帶來的快速加速能力,以及大型拖曳能力吸引了汽車愛好者的關注,並賦予其競爭優勢。

圖片來源:特斯拉

根據彭博社的數據,Cybertruck將與福特的更新版F-150 Lightning模型、通用汽車的雪佛蘭Silverado(每次充電續航450英里)、GMC的Sierra皮卡和豐田的Tacoma等2024年推出的卡車競爭。大眾汽車的Scout品牌為美國市場設計了其首款電動卡車,而Ram則推出了一款配備168千瓦時(kWh)標準電池組的新皮卡,續航350英里,並可選擇升級至229kWh電池組,使卡車續航達到市場領先的500英里,根據該公司的說法。

電動卡車市場的這一競爭不僅是技術的競爭,也是品牌影響力和市場定位的競爭。隨著越來越多的消費者和企業對電動車輛的興趣增加,電動卡車市場的潛力巨大,並可能成為電動車行業的一個重要增長點。

電池交換技術避免充電困境

擴大電動車(EV)採用的主要障礙之一是公共電池充電基礎設施建設的滯後。雖然許多汽車製造商正在開發廣泛的充電網絡,以服務於城市區域、高速公路和鄉村地區,但電池交換站的概念已成為在基礎設施建設到位之前填補空白的一種方式。電池交換技術允許駕駛員從車輛中取出電池模塊,並在幾分鐘內將其替換為完全充電的電池包,而不必等待電池充電。

中國的蔚來汽車(Nio)於2020年推出了電池交換服務,並在中國安裝了2000多個交換站,以及在歐洲的30個。該公司於11月與長安汽車和吉利汽車簽署協議,共同開發可交換電池的標準,並在中國城市擴大和共享電池交換網絡。

寶馬和梅賽德斯-奔馳最近在中國成立了合資企業,在其中國超級充電網絡中至少安裝1000個站點,首個計劃於2024年開始運營。

在歐洲,蔚來將其進入英國的計劃從2024年推遲到2025年,以確保有足夠的電池交換能力。與此同時,斯泰蘭蒂斯與美國的Ample建立了合作夥伴關係,使用其模塊化電池交換技術在斯泰蘭蒂斯的電動車上。該初始計劃定於2024年在西班牙馬德里開始,使用斯泰蘭蒂斯的Free2move汽車共享服務中的100輛Fiat 500e車型。

Ample的首席執行官Khaled Hassounah在公告中表示:“提供吸引人的電動車,並且能在不到五分鐘內充滿電,將有助於消除對電動車採用的剩餘障礙。”

除了電池交換外,2024年還將擴大雙向電池充電技術,增加電動車主人使用其車輛的方式。

電池化學成分的變化

電池交換技術也可能幫助電動車製造商應對由於電池化學成分轉變而導致的短期能量密度下降和行駛範圍縮短的問題。

大多數電動車電池使用鋰離子電解質在陰極和石墨陽極。鋰鎳錳鈷氧化物(NMC)或鎳鈷鋁氧化物(NCA)陰極的鋰離子電池提供比使用鋰鐵磷酸鹽(LFP)的電池更高的能量密度和更長的行駛範圍。然而,這些金屬的市場價格波動和供應鏈問題促使製造商尋找替代方案。

LFP電池正在從NMC電池中重新獲得市場份額,許多公司正在加速開發如硅陽極、固態鋰離子和鈉離子電池等技術,這些技術提供更穩定的化學成分,同時減少鎳、鈷和石墨的含量。

例如,韓國SK集團的電動車電池製造子公司SK On已開發出固態電解質材料,計劃於2024年完成試驗廠的建設,目標是到2026年生產原型,並於2028年實現大規模生產。豐田汽車正與能源和化工公司出光興產合作,建立固態電解質的供應鏈,計劃在2027-2028年開始試生產。

在鈉離子電池方面,比亞迪已與淮海控股集團簽署協議,共同在中國建立鈉離子電池生產基地,而寧德時代(CATL)今年早些時候表示,中國電動車製造商奇瑞汽車將是首家使用其鈉基電池的公司。瑞典電池製造商Northvolt於11月宣布,已開發出其首代鈉離子電池單元,儘管主要用於能源儲存,公司旨在開發後續代具有足夠能量密度的電池,以供電動車使用。

美國Sila等公司正在建設硅陽極電池材料廠,並將其陽極供應給松下能源,用於提供更長行駛範圍和縮短充電時間的鋰離子電池。

政府將調整電動車激勵措施的重點

鑑於電動車(EV)的製造成本通常高於內燃機車輛(ICE),各國政府通過向消費者和部分製造商提供返現、貸款或稅收抵免等激勵措施,支持其國內的初期採用。

隨著過去幾年電動車銷量的迅速增長,一些政府正在調整其激勵措施的重點。

美國政府通過《通脹減輕法案》明確指導汽車製造商建立國內電動車供應鏈,該法案規定,從2024年1月1日起,含有來自“關注外國實體”(如中國)電池組件的車輛將不再有資格獲得7500美元的聯邦稅收抵免。

在澳洲,維多利亞州和新南威爾士州政府將從1月起取消新電動車的購買激勵措施,因為供應商已經降低了價格。但它們將重新分配部分資金,用於安裝更多充電站,以繼續鼓勵採用。

泰國政府將原定於今年年底到期的消費者電動車補貼延長至2027年,儘管已削減其價值,因為該國的電動車採用率迅速增長。國內電動車市場的強勁增長和對製造商的補貼吸引了外國投資,泰國作為東南亞的汽車中心,旨在將自己定位為該地區的電動車生產基地。越來越多的日本和中國車輛製造商宣布計劃擴大在該國的業務。

儘管電動車在其壽命期內產生的碳排放量低於內燃機車輛,但對製造過程的環境影響以及長途運輸成品車輛的擔憂仍然存在。

法國政府旨在通過從2024年1月起為電動車買家引入新的現金激勵措施來解決這一問題,這將考慮車輛的原材料、生產和組件。這意味著在燃煤電力驅動的設施中製造的中國車輛將不符合資格,而在法國和歐盟使用可再生能源生產的車輛將符合資格。

總結

展望未來一年,電動車市場可能會見證顯著的變化,因為製造商適應變化的經濟條件、競爭格局和技術發展。雖然2024年電動車滲透率的增加可能會短期減緩,但全球電動車銷量預計將繼續增長,作為減少碳排放的更廣泛能源轉型的一部分。新車型和政府激勵措施將在鼓勵消費者採用方面發揮重要作用。

| 作者: |

林宗輝 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

大葉大學 |

| 經歷: |

電子時報半導體資深分析師

MIT Techreview 中文版研究經理

財訊雙周刊撰述委員

美國波士頓Arthur wood 投資顧問公司分析師 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|