2015年7月9日,聯邦巡迴上訴法院做出Versata Dev. Group, Inc. v. SAP Am., Inc.案判決,該案乃是商業方法專利複審程序最終書面決定,第一件上訴到聯邦巡迴上訴法院的判決。

圖片來源

在條文上,AIA所創造的三種複審,其中領證後複審(post-grant review)規定於專利法第32章(第321條以下),而涵蓋商業方法專利複審,本身只規定於AIA的第18條,並適用領證後複審的大部分條文(第321條至第329條)。其乃是一種過渡性程序,適用時間只有八年。

到底由專利審理暨訴願委員會(Patent Trail and Appeal Board)所進行涵蓋商業方法專利複審程序,可以審查何種專利有效性之問題?而若專利權人對於委員會之最終書面決定不服,上訴到聯邦巡迴上訴法院,上訴法院又可進行何種審查?

2015年7月9日,聯邦巡迴上訴法院做出Versata Dev. Group, Inc. v. SAP Am., Inc.案(註1 )判決,該案乃是商業方法專利複審程序最終書面決定,第一件上訴到聯邦巡迴上訴法院的判決。該判決詳細回答上述問題,以下介紹該判決。

定價方法專利

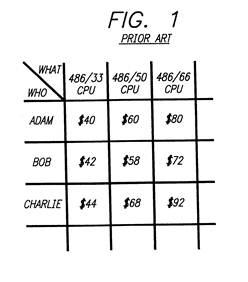

本案的專利權人為Versata公司,擁有美國專利號第6,553,350號專利(簡稱'350專利)。該專利名稱為「在多階層產品和組織團體定價產品的方法和設備」(method and apparatus for pricing products in multi-level product and organizational groups),該發明乃在「購買組織」(WHO)和「所購買產品」(WHAT)之間的表格間運算。例如,該發明圖1,描述了WHO/WHAT表格的一種先前技術(註2 )。

圖一、美國專利號第6,553,350號專利之Figure 1

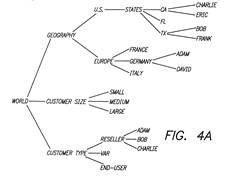

但'350專利指出,先前技術對WHO/WHAT的定價表格,需要大的資料表。 而該專利可以減少大資料表的需求,尤其可將消費者(購買團體)安排於一個階層的消費者團體中,並將產品安排於階層的產品團體中。如此,WHO可由一個組織團體的組織階層所構成,每一個團體代表著該組織團體的特定。系爭專利的圖4A,可表現一個組織團體的這種安排的例子(註3 )。

圖二、美國專利號第6,553,350號專利之Figure 4A

本案關心的是請求項17和請求項26-29。請求項17內容為一「對提供給一購買團體的產品加以定價的方法」,包含特定步驟。請求項Claim 26內容為「電腦可讀記憶媒介,包含:執行請求項17方法的電腦指示」。請求項27內容為「對提供給一購買團體的產品決定定義的電腦執行方法」,包含特定步驟。請求項28內容為「電腦可讀記憶媒介,包含:執行請求項27方法的電腦指示」。請求項29內容為「提供給一購買組織的產品的定價設備」,包含特定限制(註4 )。

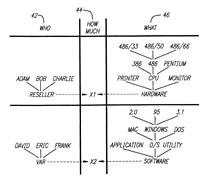

圖三、美國專利號第6,553,350號專利之代表圖Figure 5

訴訟過程

2007年4月20日時,Versata公司在德州東區聯邦地區法院,控告SAP公司侵害其'350號專利。訴訟進行中,2012年9月16日時,SAP公司向專利審理暨訴願委員會對'350 專利提起「涵蓋商業方法專利複審」,認為請求項17和26-29,因為不符合美國專利法第101條、102條、112條第1項和第2項而無效。

2013年6月11日,專利審理暨訴願委員會作出最終書面決定,認定請求項17和26-29不符合專利法第101條而不具專利適格性。Versata對此最終書面決定要求重新聽審,但專利審理暨訴願委員會拒絕。Versata因而對此最終書面決定(final written decision)上訴到聯邦巡迴上訴法院。

本案爭議

專利審理暨訴願委員會的最終書面決定,認定Versata公司的專利請求項17和26-29因專利法第101條而不具專利適格性。Versata公司根據下述理由,質疑該決定(註5 ):

Versata公司的專利,並非「涵蓋商業方法專利」,或者應屬於「科技發明」(technological invention)例外;

專利審理暨訴願委員會並沒有權力,依據專利法第101條,審理涵蓋商業方法專利之專利適格性(subject-matter eligibility);

專利審理暨訴願委員會對請求項之解釋是錯誤的,其不應該該請求項採取「最大合理解釋」(broadest reasonable interpretation),若採取適當的請求項解釋,在第101條的分析上,就不會認定其不具專利適格性。

法院可否審查專利審理暨訴願委員會之決定

首先,到底法院可否對專利審理暨訴願委員會之最終書面決定,進行審查? 美國專利法第324條(e)規定:「專利局長對於是否啟動領證後複審程序之決定,乃終局且不可救濟。(註6 )」

本案是第一個案件,對於專利審理暨訴願委員會之最終書面決定,挑戰第324條(e)的範圍。不過,之前已經有好幾個案件,對於是否啟動多方複審程序(IPR)之決定,在審理期間就提起上訴。而聯邦上訴巡迴法院已經表示過意見(註7 )。

聯邦巡迴上訴法院認為,第324條(e)只說,是否啟動領證後複審之決定,乃是終局且不可救濟。但是,該條文並沒有規定,複審程序的「最終書面決定」也無法提起救濟(註8 )。

法院認為,長久以來,行政機關所為的任何決定,在法律上都必須有基礎,並且都必須在其權限範圍內。而其權限範圍不是由行政機關決定,應由司法機關決定。最高法院過去反覆強調,有一個很強的推定,國會希望法院對行政行為都採取司法審查,除非有具說服力的理由,可說明國會的目的是想限縮人民的司法救濟權(註9 )。

所以,聯邦巡迴上訴法院認為,專利法第324條(e)並沒有排除司法審查,法院仍然可以審查專利審理暨訴訟委員會,是否違反了美國發明法第18條所賦予之宣告專利無效的權利限制(註10 )。

系爭專利是涵蓋商業方法專利?

第二個問題在於,美國發明法第 18 條,所限制的對象,必須是涵蓋商業方法專利。如果一個專利並非涵蓋商業方法專利,就不應該受到美國發明法第 18 條所規定的涵蓋商業方法專利複審程序的審查 (註11 )。

美國專利法第18條(d)(1)定義了何謂「涵蓋商業方法專利」(covered business method patent)為:

「涵蓋商業方法專利」的範圍

Versata公司認為,其擁有的'350專利,並非一個涵蓋商業方法專利。而專利審理暨訴願委員會必須判斷,系爭專利請求項17 和26-29是否符合條文中所指的「金融產品或服務」 (financial products or services)(註12 )。

Versata公司認為,自己的專利是一種定價方法,但並非金融相關方法。Versata認為,既然在涵蓋商業方法專利的定義中提到「金融產品或服務」(financial product or service),專利審理暨訴願委員會的權限,就應限於金融產業的相關產品或服務,諸如銀行、證券、控股公司、保險、其他金融類似機構等所提供的產品或服務(註13 )。

而美國專利商標局認為,所謂的金融,只要與金錢議題有關都算。而 '350 號專利符合這樣的解釋,因為其請求的是一種決定產品價格的方法。 而且,專利商標局認為,在美國發明法第 18 條 (d)(1) 中,並沒有將涵蓋商業方法專利限定於任何特定的部門或產業 (註14 )。

聯邦巡迴上訴法院同意美國專利商標局的見解,認為所謂的涵蓋商業方法專利,在定義上並沒有限定金融產業的產品或服務,該專利不需要由金融機構所擁有、也不需要直接影響金融機構的活動。從該定義的字面「執行金融產品或服務之執行、行政、管理中使用的資料處理或其他運作」,其涵蓋了廣泛的金融相關活動(註15 )。 而且,採取這種解釋,才符合國會制定此複審制度的目的,當初就是因為商業方法專利的訴訟濫用,才制定此制度(註16 )。

科技發明例外

不過,美國發明法第18條(d),對涵蓋商業方法專利提到了「科技發明」的例外。根據37 C.F.R. § 42.301(b)對科技發明的定義如下:「在認定一專利是否屬於涵蓋商業方法過渡程序下所謂的科技發明時,應依據下列因素,逐案加以判斷:所申請客體整體而言,是否寫入了科技特徵,其相對於先前技術屬於新穎且非顯而易見;且其使用技術手段解決了一技術問題。(註17 )」

專利審理暨訴願委員會指出,請求項17基本上就是一種決定價格的方法。而這種決定,可以用任何類型的電腦系統、程式或運算環境達成。因此,並不需要使用特定的、非傳統的軟體、電腦設備、工具或運算設備(註18 )。

聯邦巡迴上訴法院同意專利審理暨訴願委員會之認定,認為請求項17並沒有使用科技手段解決科技問題。雖然Versata公司主張,其發明乃操作大公司所使用的層級資料結構以組織定價資訊,但是法院認為,其並非科技手段,而比較像是創造了一個有組織的管理圖表(註19 )。法院認為,不論所謂的科技發明這個字涵蓋的範圍多大,系爭的'350 專利就一般人的理解,本質上就不是科技的發明(註20 )。因此,法院支持專利審理暨訴願委員會之決定,認為Versata公司的'350專利是一個涵蓋商業方法專利,且並不符合科技發明例外(註21 )。

請求項幾標準採 最大合理解釋

在領證後複審程序中,專利審理暨訴願委員會,一般對請求項均採取最大合理解釋(broadest reasonable interpretation)(註22 )。Versata公司質疑專利審理暨訴願委員會,認為其不該採取最大合理解釋標準,尤其在「定價資訊」(pricing information)這個字上,其認為應該加入「反正常化數字」(denormalized numbers)此一要件(註23 )。

SAP公司指出,在附屬項中有提到「反向規格化數字」,但是獨立項中卻沒有提到,且專利說明書中對此一特徵的描述,只是描述為所申請發明的一個面向而已。因此,其認為採取最大合理解釋標準,不應該將請求項限縮於「反向規格化數字」(註24 )。

聯邦巡迴上訴法院指出,其在更之前的Cuozzo案(註25 )中,就已經說明,在複審程序中對請求項解釋之方法,應該採取最大合理解釋。所以,本案當然也允許專利審理暨訴願委員會對請求項解釋採取最大合理解釋(註26 )。而且,聯邦巡迴上訴法院也指出,就算不採取最大合理解釋方法,而採取一般法院所使用的「一個正確解釋」公式("one correct construction" formula),其也認為,專利審理暨訴願委員會對系爭請求項的解釋也是正確的。這是因為,基於請求項差異化原則(principles of claim differentiation),以及對專利說明書的理解,對請求項17應該都沒有限於「反向規格化數字」 (註27 )。

複審程序可以審查第101條之專利適格性

專利審理暨訴願委員會最終書面決定認為,系爭專利請求項17和26-29,因為是美國專利法第101條的「抽象概念」(abstract ideas)而不具專利適格性。但Versata公司爭執,涵蓋商業方法複審可質疑的專利要件,應該限於專利法第102條(新穎性)、103條(非顯而易見性)和112條(充分揭露),而不包括第101條的專利適格性。就算包括第101條專利適格性的審查,Versata公司也認為,其發明也不僅是抽象概念(註28 )。

聯邦巡迴上訴法院認為,從過去多年以來聯邦巡迴上訴法院的判決,以及最高法院的判決,都認為第101條的問題,構成專利無效及可專利性的挑戰(註29 )。因此,第101條也是屬於專利有效性挑戰的重要依據,不論在法院判決如此,在專利審理暨訴願委員會之領證後複審程序、美國發明法第18條之涵蓋商業方法專利複審程序,均屬於專利有效性之挑戰基礎(註30 )。

系爭專利不具專利適格性

最後,既然可用美國專利法第101條質疑係爭專利之專利適格性,到底係爭專利是否具有專利適格?

聯邦巡迴上訴法院採用最高法院在2014年的Alice 案所提出的分析架構。第一步,其同意專利審理暨訴願委員會之看法,認為請求項 17和26-29確實指向了使用組織和產品團體階層作為定價的抽象概念。更具體來說,請求項17指向一個定價的方法。請求項 27指向了定價的電腦執行方法,請求項 26 和28指向一個電腦讀取儲存媒體,其包含了執行請求項17和27的執行方法。請求項29則指向一個定價的設備,包含電腦軟體指示,可以執行請求項27所提到的方法步驟。 使用組織和產團體階層作為定價,只是一抽象概念,沒有特定具體或有形的應用。其只是一個構造磚塊,是一種組織資訊的基本概念架構(註31 )。

進而,採用了Alice案/Mayo案分析架構的第二步,其也同意專利審理暨訴願委員會之判斷,在個別獨立和結合地考量每一請求項的限制後,每一個請求項都沒有足夠的額外限制,可以將該請求項的本質,轉化為一個對抽象概念之「具有專利適格性的應用」(註32 )。因此,最後聯邦巡迴上訴法院判決,支持專利審理暨訴願委員會對該案所為的最終書面決定。

Versata Dev. Group, Inc. v. SAP Am., Inc., 793 F.3d 1306, 2015 U.S. App. LEXIS 11802 (Fed. Cir. 2015).

Id. at *6-7.

Id. at 7.

Id. at *8.

Id. at *15-16.

(e) No Appeal.— The determination by the Director whether to institute a post-grant review under this section shall be final and nonappealable.

Versata Dev. Group, Inc. v. SAP Am., Inc., at *17.

Id. at *26.

Id. at *28.

Id. at *30.

Id. at *30-31.

Id. at *38-39.

Id. at *41.

Id. at *42-43.

Id. at *43.

Id. at *44.

Id. at *45.

Id. at *48.

Id. at *48.

Id. at *49.

Id. at *49.

Id. at *50.

Id. at *50.

Id. at *51.

In re Cuzzo Speed Tech., LLC, 778 F.3d 1271 (Fed. Cir. 2015).

Versata Dev. Group, Inc. v. SAP Am., Inc., at *51-52.

Id. at *52.

Id. at *53.

Id. at *57.

Id. at *57.

Id. at *66.

Id. at *67.

作者: 楊智傑

現任: 雲林科技大學科技法律所 副教授

經歷: 真理大學法律系助理教授

學歷: 台灣大學法律系

專長: 智慧財產權、美國專利法、美國著作權法、憲法

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.