台積電創辦人張忠謀曾說過,「全球化與自由貿易幾乎已死,而且不太可能再回復,自由貿易瀕死讓晶片業邁入不同賽局。」

全球經濟在過去十多年,由美國、歐元區、中國這三個超過10兆美元的經濟體為主,主導全球進出口貿易和產業分工,美國是全球最大的消費市場,中國則是擁有極大的製造生產能力,美國跟中國在Barack Obama時代末期,逐漸從相敬如賓,轉為相敬如冰,Donald Trump時代,美國被迫對中國發起貿易戰,兩國漸行漸遠,Joe Biden時代則是延續Donald Trump的反中國策,對中國的科技和貿易擴大制裁,中美之間在南海一帶甚至相敬如兵,經歷2022年的全球大通貨膨脹以後,全球地緣政治對商業與貿易的影響更為明顯。

因為中國疫情的關係,人們生活習性驟變,提前擴大消費全球消費性電子和work from home的需求品暴增,但是疫情尾聲來臨,需求模式再度改變,加上製造業供應鏈大量的重複訂單影響,需求全面驟減,於是,需求暴增帶來的繁榮,在2022年轉變成,產能過剩帶來景氣蕭條,全球出口貿易都進入衰退潮,全球的民間消費動能,只剩下美國是動力十足,其他經濟體幾乎都因為高通膨與高利率環境,消費動能盡失,內需不振,出口貿易又萎縮,許多國家的經濟自然就水土不服了。

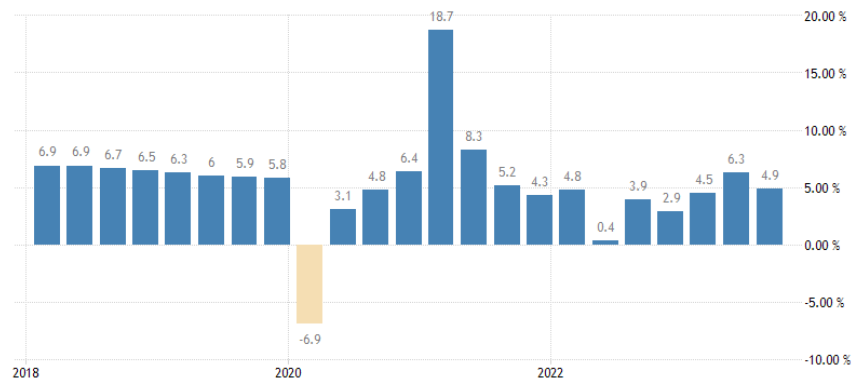

2023Q3中國GDP Annual Growth Ratehttps://tradingeconomics.com/

中國是疫情結束後,適應最不良的經濟體,人口老化加上美國的科技制裁,中國人民的收入和消費力驟減,撐不起房地產消費和非必需型消費,出口又因為供應鏈外移而萎縮,雖然中國官方公布的GDP仍然維持正向成長,但是實際的經濟成長前景,已經隨著更多外資撤離中國而埋下隱憂。

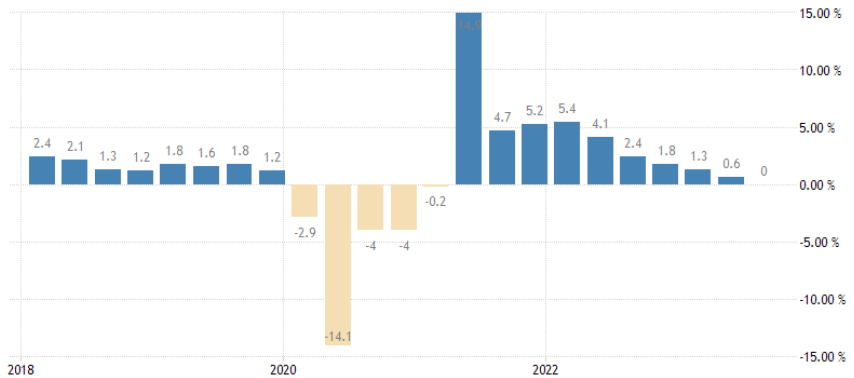

2023Q3歐元區GDP Annual Growth Ratehttps://tradingeconomics.com/

歐元區也是陷入了經濟泥沼,即使面對GDP成長率的向下基期,經濟在2023年依然沒有好轉,高通膨和高利率完全讓歐元區的民間消費動能熄火,歐元區過去較強勢的汽車產業,在2023年因為產能過剩與電動車夾擊而銷售大幅減弱,甚至連中國電動車都企圖攻入歐洲市場,如果利率持續維持高檔,歐元區的經濟高機率會更為黯淡。

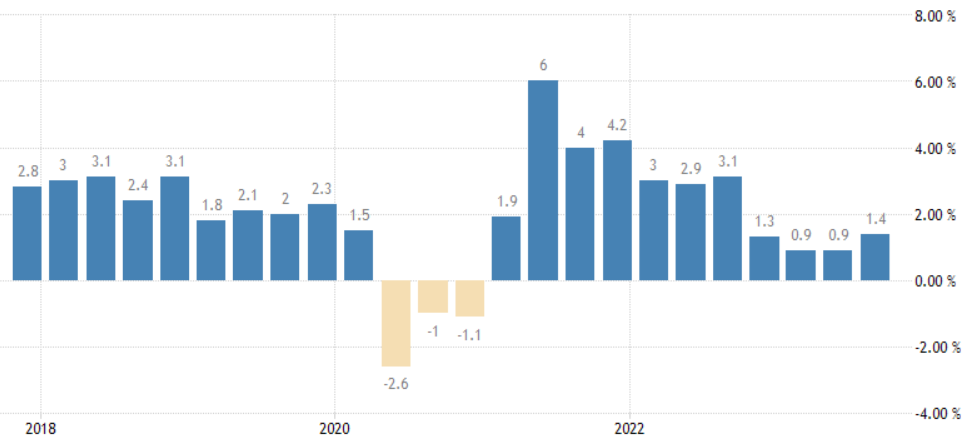

2023Q3南韓GDP Annual Growth Rate

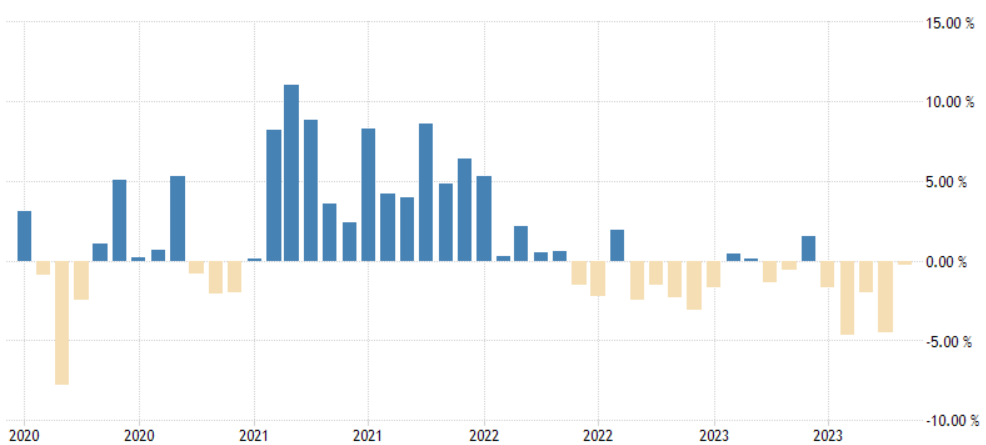

202311南韓Retail Sales YoYhttps://tradingeconomics.com/

南韓也是2023年經濟較為低迷的經濟體,除了出口疲弱,高利率危害了不用付租金的「全租房」商業模式,南韓的房地產陷入下跌與低迷,連帶拖累民間消費,至於出口貿易方面,因為中國佔南韓出口額的約四分之一,中國市場對南韓的經濟影響力不容小覷,南韓半導體對中國是貿易順差,但貿易順差從2018年的197億美元降到2021年26億美元逆差,扣除半導體後,南韓各個行業對中國都陷入貿易逆差,中國市場的消費力轉弱以後,南韓經濟很難不受到負面影響。

以往和中國市場貿易相對密切的經濟體,在2023年的全球經濟局勢中,不約而同都面對較大的逆風發展,這是可以理解的,因為中國房地產進入大規模衰退,民間消費減弱以後,中國市場勢必會減少商業消費與採購,以往靠中國市場來產生高業績成長的外國企業,面對中國市場的衰退,水能載舟,亦能覆舟,未來可能就得面對較多的業績衰退。

反而是依賴美國市場的經濟體,因為美國強勁的內需消費動能,抵住了高利率環境,依然維持穩健成長,美國進口也逐漸復甦,出口到美國的經濟體,出口貿易受到的負面衝擊也較小,分散了景氣衰退的風險。

過去長期在中國經營的製造業外商,隨著供應鏈出走,這些外商前仆後繼轉移到印度和東南亞設廠投資,利用當地的廉價勞動力重新建立製造業供應鏈,尤其是印度和越南成為重要的投資地區,掌握美國和印度市場,對於出口貿易將會有很大的幫助,不管2024年美國的執政黨是民主黨或共和黨,美國國會與白宮反中的國策很難有所轉變,如果是共和黨上台執政,反中的力道甚至會更強硬,從地緣政治的角度來看,與美國、印度、越南等經濟體友好,或者與中國、德國等經濟體友好,未來一段時間裡,恐怕不容易兩者兼具。

2023年的經濟表現,有的經濟體維持穩健成長,有的經濟體還在低迷掙扎,在中國與美國持續對抗的時代,選擇對台灣有利的外交陣營,絕對是最重要的外交決策。

【本文僅反映專家作者意見,不代表本報立場。】

作者: Joe(蔡佑駿)

現任: 北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂 』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷: 壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.