集微網報導,持續近一年的半導體供應短缺問題不見緩解。高盛最新報告顯示,汽車、消費電子、家電等多達169個全球行業在一定程度上受到了晶片短缺的影響。半導體製造產能包括晶圓代工和封測高景氣度有增無減,尤其海外疫情控制不利、5G、IoT、服務器和新能源需求強勁等因素推動了中國封測行業訂單強勁成長。

圖片來源 : shutterstock、達志影像

作為中國半導體行業發展最具競爭力的環節,中國封測行業景氣是否能長期維持?尤其進入後摩爾時代,半導體製造龍頭企業已經從過去靠提升製程技術來提升晶片性能,逐漸轉向系統級封裝技術的創新。在先進封裝重要性日益突出的未來,他們的競爭實力如何?

當前:「缺芯」帶來短期重大利好,行業地位穩定

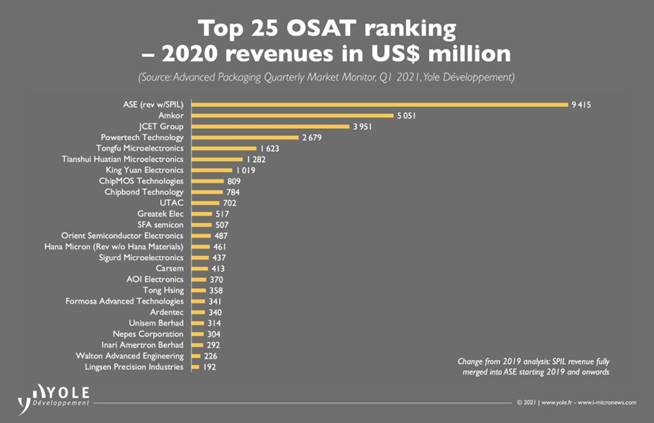

「缺芯」潮下,半導體需求增加,再加上海外廠商供應鏈失衡,全球封測產能持續吃緊,率先自疫情中恢復生產的中國大陸,更是為代工和封測行業發展插上騰飛的翅膀。2020年中國積體電路封測市場規模達人民幣(下同)2510億元,比同期成長6.8%,市場規模增速高於全球。據Yole Dévelopement發佈的最新報告,2020年全球25大OSAT廠商營收排行中,大陸封測「三劍客」長電科技以39.51億美元名列第三,通富微電以16.23億美元名列第五,天水華天以12.82億美元名列第六。尤其值得一提的是,過去一年的中國封測三強的成長主要來源於先進封裝的成長。

圖一、2020年全球25大OSAT廠商營收排行

資料來源:Yole Dévelopement今年以來中國封測市場景氣繼續維持高位,從三家龍頭企業最近的財報數據可見一斑。

集邦諮詢數據顯示,2021年第一季,長電科技、通富微電及天水華天營收分別上升至10.3億美元、5億美元與4億美元,前兩者同比成長達26.3%、62.0%,而天水華天以64.9%的年增幅成為全球前十大成長最高的封測企業;中國封測企業營收成長速度也顯著高於其餘地區。

截止2021年上半年,台灣多家廠商停產、馬來西亞封國,進一步加劇了封測產能供求緊張的格局,大力提升了大陸封測廠商的收入和毛利率。根據上述幾家公司近期發佈的半年報預告,長電科技歸母淨利潤12.80億元左右,同比成長249%,預計扣非淨利潤約9.10億元,同比成長208%;通富微電盈利3.7億元至4.2億元,同比成長232%~276.87%;華天科技歸母淨利5.70億元至6.30億元,同比成長113.50%~135.98%。三家企業的亮眼業績反映了市場需求帶來的短期利好。

其中長電科技上半年業績成長主要來自於強勁的國際和中國客戶的訂單需求,營收同比大幅提升,盈利能力遙遙領先於其他中國本土封測廠,進一步穩固了在中國封測領域的龍頭地位。通富微電和天水華天先進封測產能開出,也將幫助其訂單規模持續提升。但是隨著半導體行業進入成熟期後,市場競爭越來越激烈,馬太效應愈發明顯。如果不依賴併購擴張,很難再改變當前的市場格局,因此短期內中國封測三強的市場地位基本呈穩定狀態。

中期:行業上行週期,景氣不減

隨著全球半導體需求持續高漲,供不應求格局至少持續至年底,市場有望隨著景氣的持續進一步上修封測板塊全年業績預期。在行業景氣上行週期中,中國封測行業整體收入增速遠高於全球增速,產業地位也有望進一步提升。從中期來看,產能擴張和市場需求將帶動封測產業進一步飛速成長。

首先是產能擴張,封測產能嚴重吃緊的狀況仍未得到緩解。當前訂單能見度已延展至年底,封測新單和急單上漲幅度約20%~30%,迎來2018年以來的景氣週期,預計供需緊張態勢將至少持續今年一整年。整個封測板塊的業績將在接近100%稼動率的推動下,持續超預期,業績確定會大幅增加。相比海外疫情對半導體供應鏈的不確定性影響,中國封測廠擁有的更穩定的環境帶來了更具競爭力的訂單承接水平。

另一方面,據SEMI統計,到2020年全球有18個半導體項目投入建設,中國大陸占了11個,預計中國晶圓產能將從2015年的每月230萬片,成長至2020年的每月400萬片。隨著大批新建晶圓廠產能釋放以及中國主流晶圓代工廠產能利用率提升,將新增更多的封測需求。

其次是當前中國半導體從業者愈加深刻認識到核心技術的重要性,無論是積體電路設計、製造還是封測,都開始著重培養與扶持本土供應鏈,轉單趨勢愈加明顯。與此同時,5G時代的來臨,針對5G技術高密度、高速率、高可靠性、低功耗和低時延的特點,將催生出一系列複雜的系統級封裝技術,將為整個封測產業帶來廣闊的發展前景。

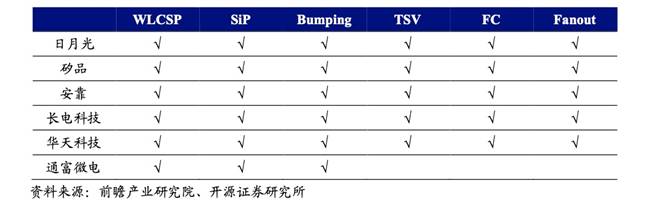

表一、全球龍頭封測廠商先進封裝技術

隨著上游的晶片設計公司選擇將訂單回流到中國,具備競爭力的封測廠商將實質受益。

封測產能還未得到滿足,晶片需求仍在不斷擴大,種種因素推動中國封測產業積極擴產,彰顯對未來發展的強烈信心。自2020年開始,長電科技、通富微電、天水華天均計劃投入數十億元進行擴產,還有為數眾多的新封測項目投入建設。預計將在未來不斷釋放新增產能,打開成長空間。

長期:後發先至,先進封裝重塑產業價值

隨著摩爾定律逼近物理極限,依賴器件特徵尺寸縮微來獲得成本、功耗和性能方面的提升越來越難。為達到低功耗、高性能、小型化和多功能化等需求,先進封裝被認為是超越摩爾定律的重要途徑。從現階段全球領先的封測企業的服務來看,覆晶封裝(含覆晶凸塊技術)、晶圓級封裝、三維封裝、系統級封裝等先進封裝技術是未來的發展主線,同時傳統基於引線鍵合的導線架類封裝也在不斷發展和進步,從而適應不同的產品應用。可以說,先進封裝的技術實力,決定了封測企業未來的長期競爭力。

目前,中國集成電路三大先進封裝技術:系統級封裝(長電、華天)、晶圓級封裝(長電、晶方)、覆晶封裝(長電、通富)技術均己實現並取得突破。儘管在先進封裝技術上的佈局暫時落後於台積電、英特爾、三星、日月光等行業領先者,但也已開始不斷尋求技術創新點,突破技術壁壘。

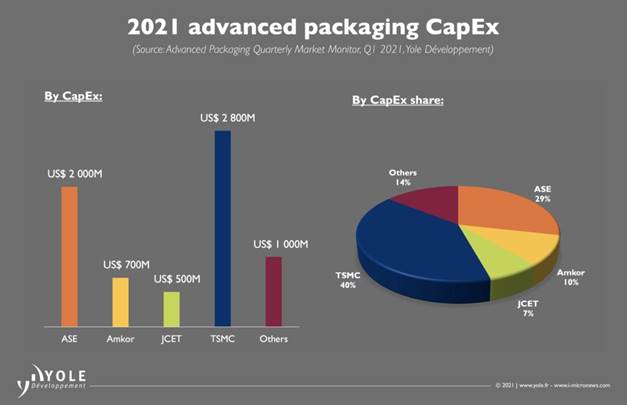

圖二、2021年先進封裝資本性支出

資料來源:Yole Dévelopement

例如,異構集成和5G、AI、HPC、IoT等新興應用推動著先進封裝市場的快速成長,在積體電路市場中的占比不斷增加。根據Yole的報告,到2025年先進封裝將接近整個市場的50%左右。隨著異構集成逐漸發展成為先進封裝的主要方式,日月光、台積電、英特爾、安靠和長電科技等主要廠商今年宣佈了前所未有的資本支出投資計劃。其中長電科技在先進封裝方面將投入5億美元,不但遠遠領先于中國同業,而且名列全球第四,將有助其在接下來的異構集成賽道中換擋提速。

事實上,長電科技能夠鞏固全球第三、中國第一的龍頭地位,得益於其在近幾年持續加大先進封裝佈局。

市場機構預測,2025年全球先進封裝的占比將達到49.4%,規模可達430億美元。超前佈局、加碼先進封裝技術,對公司產業升級和業績成長的長期帶動作用是顯而易見的。根據方正證券研究所報告顯示,長電科技在收購星科金朋後進一步發展了SiP、晶圓級封裝和2.5D/3D等先進封裝技術並實現大規模量產,2020年先進封裝的產量和銷量分別達到368億隻和372億隻,遠超傳統封裝的產量和銷量。隨著長電科技在先進封裝領域持續發力,業績成長動能充足,更高的先進封裝占比有效提升盈利水平,有望推動公司整體估值水平持續上升。

近期,長電科技發佈了XDFOI™全系列極高密度扇出型封裝解決方案,相較於2.5D矽通孔(TSV)封裝技術,具備更高性能、更高可靠性以及更低成本等特性,旨在為靈活實現異構集成提供低成本、高性能和高可靠性的技術支持,該技術正是面向當前封測領域最前沿的Chiplet研究方向。

從長期來看,後摩爾時代先進封裝技術有望引發產業格局變化,具有潛在顛覆性。隨著先進封裝市場規模快速提升,技術領先的龍頭廠商將享受最大紅利,屆時或將重塑產業價值和市場格局。

※ 本文由愛集微授權北美智權報刊登

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

愛集微 |

| 簡介: |

集微網成立于2008年,APP名愛集微APP,經過近十年的發展,目前已經成爲中國最知名的集成電路及手機行業門戶網站,權威報道行業資訊,重點介紹行業領軍人物、前沿技術、行業現狀及未來趨勢。同時集微網擁有行業最大微博賬戶以及最高端的微信粉絲群,主要讀者涵蓋政府、行業、産業鏈、證券及媒體等,對行業有著較深的影響力。作爲資訊最權威、 內容最全、更新最及時的行業網站,是衆多紙媒和網媒獲取資訊的最佳渠道,多次引領衆媒體聚焦熱點事件,達到了二次甚至三次廣泛傳播的良好效應,是企業宣傳品牌形象的最佳通道。 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|