一般企业谈到「资产」,大多都是指土地、建筑物、生产设备、原物料等有形资产,殊不知在21世纪的今天,许多企业的无形资产已占企业总价值超过8成,其中商誉、品牌、客户关系等,都是企业很重要的无形资产。然而,在会计法则上,无形资产的定义及是否可认列,是有一定条件的,企业主必须要了解清楚,才能针对公司无形资产的部分有更完善的税务规划。

台湾财团法人资讯工业策进会科技法律研究所于2016年6月15日举办了「2016 年全方位企业知识产权治理研讨会 - 知识产权的管理运用与价值呈现 - 」。此次研讨会以企业管理的角度出发,完整的从知识产权内控治理、会计财税的处理、评价与软件工具运用,到以并购为手段达到提升企业整体价值,全方位呈现。北美智权将分二刊期针对包括知识产权在内的无形资产之管理及税务规划建议,作一介绍。

无形资产在企业中的价值越滚越大

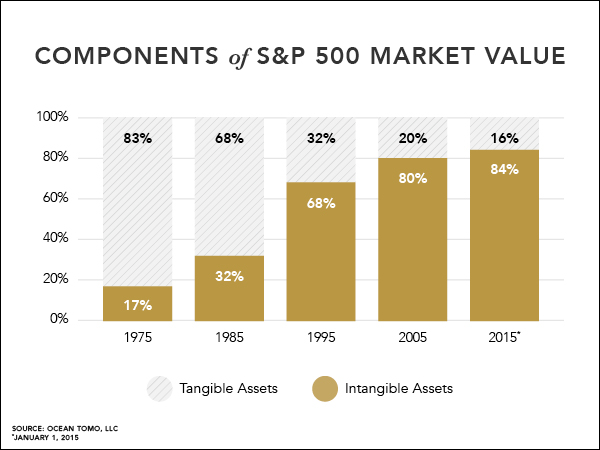

无形资产在企业中,究竟有多少价值?华渊鉴价股份有限公司副总经理陈淑珍指出,以S&P 500的企业(Standard & Poor's 500 index)为例,在1975年的时候,有17%的资产是无形资产,而像土地、房屋、设备等有形资产占83%;到了1985年,无形资产的比例已增加至 32%。再另一个10年,在1995年的时候,企业无形资产的比重已增加至68%;又再过10年到2015年时,更是估计成长至84%。陈淑珍说:「我们 发现有一个现象不变,就是无形资产在企业中的价值不断的成长,越滚越大。」

图1. S&P 500企业无形及有形资产之比例变化

数据源:OCEAN TOMO, LLC, 2015年1月1日

注:Tangible Assets:有形资产;Intangible Assets:无形资产

由于S&P 500是比较大的企业,所以在无形资产(如商誉、品牌)的部分占的比重较高是可以理解的,那中小型公司又如何呢?陈淑珍指出,从2009年到2014年期 间,有2,755个案例是被并购的公司,在并购时,如果将其商誉和有形资产分割开来,大概是占70%,显示无形资产已变成公司最重要的价值所在,不管是大企业还是中小公司,都是如此。

什么是无形资产?基本是没有实质、跟金钱没有直接关系的。那么,无形资产一词又能否与知识产权一词互通?陈淑珍说,基本上 知识产权权是有法律保护的,在TRIPS (Agreement on Trade-Related Aspects of Intellectual Property Rights)中有提到,知识产权包括著作权、商标、地标、工业设计、专利、集成电路布局、营业秘密,但不包括商誉、客户关系…等等。在这种情况下,无 形资产范围比较大;知识产权范围相对较小。

陈淑珍指出,依据前述2,755个案例得出的数据显示,最常被辨别出来的企业无形资产是客户关系,与客户的关系就是公司最有用的无形资产;再来就是专利技术,而商标也很重要。

无形资产的定义及认列三指标

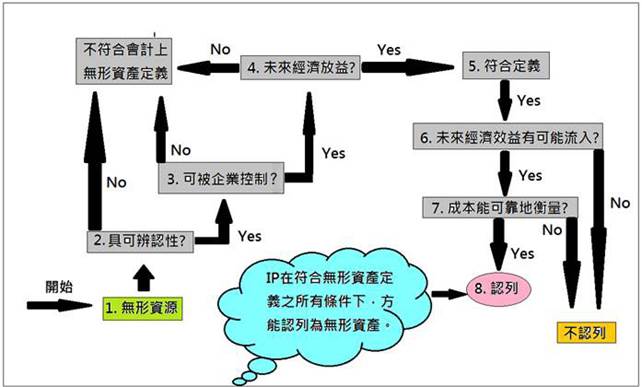

虽然无形资产对一家公司来说相当重要,但在会计处理上,并不是没有限制,单凭主观判断来认列的。安侯建业联合会计师事务所会计师黄海宁指出,一家企业的无形资产可否被认列,有3个重要的判定指标,分别是(一) 可辨认性、(二)可被控制性及(三)可产生未来效益。

图2. 确认企业无形资产可被认列的8步骤

数据源:安侯建业联合会计师事务所会计师黄海宁简报数据;制图:李淑莲

在第一个指标可辨认性部分,黄海宁指出,无形资产之可辨认性必须符合以下任一条件。

(1)由合约或其他法定权产生:不论该 等权利是否可转移或是否可与企业或其他权利义务分离。针对这一点,必须可个别辨认并与商誉有所区分,如果是企业内部产生之商誉,则不具辨认性,但如果是因企业合并而产生之商誉,则具辨认性。(2)可分离:可与企业分离或分割,并能个别或随相关合约,可辨认资产或负债一起出售、移转、授权、租赁或是交换。

针对上述条件,黄海宁进一步解释说,有些无形资产在会计项目中原本是没办法被认列出来的,但如果被其他企业收购,这些无形 资产便会被对价,而这些对价项目在被并购的公司的账册中就会出现。也就是说企业一经换手,原本不能被认列的东西会被认列,但这个过程是需要被监察的。举例说,商誉本身在公司中是很难被认定的,像一家公司的产品在市场上已有25%的市占率,那这25%市占率可否被认列为无形资产呢?这25%市占率跟公司是密不可分的,不能达到一个可拆分的无形资产项目,因此不符合上述条件(2)可分离的原则。

但如果这家公司被并购,那在并购过程中,会经过评价,而评价出来的 价格与购买的价格,中间会有落差,而这个落差就是商誉了。如此一些,无形资产的价值在收购的过程中便可被辨识出来。

至于第二个指标可被控制性,黄海宁指出有两个重点原则:

- 企业必须有能力取得某项目衍生之未来经济效益,且能限制他人使用该效益

- 具备法定执行权并非控制之必要条件:例如客户关系透过对相同或类似的无形资产的交换来证明可分离性,通常可以提供具有控制力的证据。使用交换交易来证明可辨认性,并不限于非合约性的客户关系。

黄海宁表示,在并购的案例中发现,除了IPR之外,客户关系也是在并购过程中会被确认出来的无形资产。

内部产生的IP可否被认列为无形资产?

常听企业内知识产权部门的人员在抱怨,老板都会把像专利这一类的IP当成负债,但随着企业间的专利战争越演越烈,专利在新多企业主心目中的地位已不断提升,但,究竟企业内部产生的IP可不可以被认列为无形资产呢?

黄海宁指出,企业于评估内部产出之无形资产是否符合认列条件时,应将资产之产生过程分为「研究阶段」及「发展阶段」。如果无法区分,则仅能将相关支出全数视为发生于研究阶段。

「研究阶段」之支出应于发生时认列为费用,而「发展阶段」之支出,若同时符合以下所有6项条件时,才可以认列无形资产,否则应于发生时认列为费用。

- 完成该无形资产之技术可行性已达成,使该无形资产可供使用或出售。

- 意图完成该无形资产,并加以使用或出售。

- 有能力使用或出售该无形资产。

- 该无形资产将很有可能产生未来经济效益。

- 具充足之技术、财务及其他资源,以完成此项发展项目计划。

- 归属于无形资产发展阶段之支出能可靠衡量。

| 作者: |

李淑莲 |

| 现任: |

北美智权报主编 |

| 学历: |

(台湾)文化大学新闻研究所 |

| 经历: |

半导体科技杂志(SST-Taiwan)总编辑

CompuTrade International总编辑

日本电波新闻 (Dempa Shinbun) 驻海外记者

日经亚洲电子杂志 (台湾版) 编辑 |

|

|

|