对高科技产业来说,被指控侵权可以说是家常便饭,时有所闻,有些企业甚至已练就一身兵来将挡,水来土淹,处变不惊的本领。然而,对台湾本土的金融业者来说,被同业控告侵权是匪夷所思的事,也可以说是闻所未闻。金融业比较熟悉的应该是证券交易法、银行法……这些规范,至于专利法是什么,应该也是不甚了了。但安侯法律事务所Fintech IP/Legal Group召集人暨资深顾问孙欣表示,金融业近年来出现了许多从事非传统金融业务的颠覆者 (disruptor),这些颠覆者在金融科技 (Fintech)的领域已占有领导性的地位,而未来会跟传统金融机构来主张知识产权权利的,一定是这些disruptor,而不会是金融业的同业。

震天嘎响的金融科技 (Fintech) 究竟会如何重大影响目前之金融行业?随着资通讯网络科技日新月异,Fintech发展已风起云涌,当今的利基点,在于如何整合金融科技与行动商务、发展获利的商业模式、以及未雨绸缪解决互联网金融与各行业可能衍生的相关法律问题。

台湾科技产业法务经理人协会、安侯法律事务所(KPMG)及美国奥睿法律事务所于11月21 日举办了一场《美中台Fin-Tech金融科技应用暨专利智财管理研讨会》,针对如何为台湾产业打造Fintech的价值链与获利之商业模式、建构适时之知识产权布局、及如何从台湾ICT产业知识产权发展经验观照Fintech产业相关应用,打造出高含金量之金融专利等等议题,进行深入探讨。会中,安侯法律事务所Fintech IP/Legal Group召集人暨资深顾问孙欣深入分享了协助台湾本土金融业补强知识产权制度及管理的经验。

Fintech 100重要指标观察

随着Fintech的兴起,今年对金融业来说可以算是多事之秋。因为与国外、特别是大陆相比,台湾地区在Fintech的部分的确有很多需要加强的地方。因此主管单位要求金融、保险、证券业在Fintech部分的能量要加速;也于今年初透过银行公会来进行一系列的规划及推动。

孙欣在加入KPMG之前,曾经在中华开发及鸿海待过,对金融业及科技业都有一定的经验。以孙欣的背景,要协助金融业者进行知识产权布局,有人以为可以把鸿海ITC产业的知识产权布局经验整个复制过去,但孙欣指出金融业与科技业在制度上有很大的先天性差异,不可能直接复制经验。

在分析台湾地区金融业该如何建立智财制度及进行专利布局之前,孙欣先介绍了KPMG刚于11月才发布的2016年Fintech100研究报告(编按:Fintech 100是依据公司的资本额、技术及市场可行性来进行评估),报告点出了8大趋势,而孙欣认为前4大趋势(以下加底线之4点)最值得关注。

2016年Fintech100研究报告 8大趋势如下:

安侯法律事务所Fintech IP/Legal Group召集人暨资深顾问孙欣

摄影: 台湾科技产业法务经理人协会

- 中国目前独占全球排名鳌头 – 在3年内,中国的金融科技企业从2014年的前50名中只有1家,进展到今年排名前5名的公司中,中国占4家,前10名中也占有5家;有高达一半的比例。

- 更多元化的地域分布 –

颠覆了以前Fintech都是由欧美来主导的印象。在这份50家公司的名单中,今年由来自18个不同国家的金融科技公司组成,然而去年只有13个国家;而法国、墨西哥、南非、新加坡国家的公司为首次出现。

- 颠覆者占主导地位 – 名单上排名前10位的金融科技公司中,有9家是金融产业颠覆者(disruptor – 即与传统金融业竞争、与传统金融业进行跨界异业竞争的player;前50名中有46家);而总体来说,金融产业推动者 (enabler - 倾向于在传统金融业的体制中去优化自己的产品) 数量增加至28家(去年为25家)。

可以明显发现在Fintech 100中,disruptor占着主导地位,亦即是说其获得的资金及受到的注意及资源是很多的。孙欣指出,Fintech原本就是一直在进行,而台湾地区的金融业本来可以一步一步按部就班慢慢的把知识产权建立起,然而,因为以上几个趋势的关系,让台湾地区的金融机构开始紧张起来。像KPMG在今年下半年就接到许多金融机构(主要是保险业者跟银行业者)的查询电话,因为这些趋势也让他们感受到Fintech的热潮,也希望KPMG可以协助他们把内部的管理制度一步一步的建立起来。

2016年度Fintech100的前10大 |

- 蚂蚁金服 (中国)

- 趣店 (中国)

- Oscar (美国)

- 陆金所 (中国)

- 众安保险 (中国)

- Atom Bank (英国)

- Kreditech (德国)

- Avant (美国)

- Sofi (美国)

- 京东金融 (中国)

|

- 借贷领域公司重返领先 – 今年前50名的公司中,有23家的营运模式涉及借贷(100名中则有32家),而去年只有22家涉及借贷业务。

- 保险科技领域持续上升 – 今年的名单上有12家保险业务金融科技公司,几乎为去年总数两倍。

- 监管科技 (Regtech) 的出现 – 今年有9家Fintech公司着重于监管解决方案。

- 巨额融资 – 高于10亿美元的交易/融资规模继续增长,包括蚂蚁金服、陆金所、京东金融。

- 募集资本总额继续上升 – 自去年报告(12个月前)以来,募集资金总额达146亿美元。

国内发展情况

针对台湾金融业的部分,在白皮书面世,加上业界及金管会的鼓励下,截至2016年9月为止,Fintech的专利数量确实增加了不少。另外,加上主管单位政策的要求,金融业者也希望专业的顾问公司及事务所可以协助他们去「挖掘」专利。

就今年1~9月的金融科技专利申请案(台湾)来看,总数共63件,其中有15件为发明专利申请案、新型专利申请案有48件;其中保险类新型专利37件为最大宗。孙欣认为,与美、日、南韩、中国乃至于欧洲的金融机构之专利数量动辄数千篇甚至上万篇相比,台湾地区金融机构的专利数量仍远远落后。她表示:「金融业很擅长盘点财务资产,也很懂得如何去评鉴财务资产。但对这些看不到的无形资产,的确需要一个专业人士带着他们,来进行制度的建制」。

孙欣指出在disruptor堀起的部分,例如P2P、行动支付等 ,已开始侵蚀既有的金融业业务。「其实台湾金融业主管机构从前年开始便一直鼓励大家打亚洲杯。如果是打亚洲杯,大家最想去的第一个地方一定是中国大陆,现在几乎前三名的国营银行每一家在大陆都设有5家以上的分行。另外再加上现在的南向政策,也是以亚洲杯为主。因此我们与金融业者在规划知识产权策略的时候,也认为需要加快脚步。」

孙欣表示, 在国外打亚洲杯的同时,台湾地区国营银行有一种观念,就是认为自己做的业务跟同业都差不多,同业也不可能来告我的;而且如果搞得太难看,主管单位也会出来协调,因此同行间没什么压力。她指出:「可是现在我们会跟台湾国营银行业者强调,首先,会跟你来主张这些知识产权权利的一定是disruptor, 绝对不是你同行的业者;其次,现在如果出去打亚洲杯,到了国外,即便是同行,但你是来抢他的市场,他一定会用尽方法来阻挠,而其中一个手段就是用利IP」。在这种氛围下,国内金融业开始变的很积极,不管是透过内部的自行培养,还是找外部顾问协助,都希望尽快把策略建立起来。

孙欣表示,她接触到的金融业者不外乎两种。一种认为自己本身就是做传统的银行业务,根本不可能出去比赛拿冠军,这一种业者就是想不出专利,他们说:「财政部说一定要申请专利,那是没有道理的,我为什么一定要去了解IP?」孙欣跟这些业者解释说:「就算你不是要跑第一的,在这种情况下,你更要去了解专利布局。因为如果你不自我提升,不了解在这个专业领域的IP布局,到最后就会被边缘化。」所以即使是比较消极、比较没有想在Fintech上大作为的金融业者,也是需要专业人员协助他们作一个被动、防御性的规划。孙欣强调:「因为银行有几个最重要的核心价值,其中一个就是风险管理,现在如果碰到IP的风险,便需要制定一些内部制度来积极管理。」

孙欣接触到的另外一种金融业者是走得比较前端的,特别是在两岸三地都有很大投资的金控公司,他们彼此都有一些集团公司合作的关系,因此会希望一起来维护大家的竞争优势。这些集团公司会指定集团中每一家子公司一年中要申请若干个专利。也需要专业人士以教育训练的方式,为集团公司进行指导。

台湾地区金融业发展FinTech的挑战

FinTech不只对台湾地区金融业者来说是新的东西,对主管单位来说也是一样。归纳过往经验,孙欣认为台湾要发展FinTech必须面临以下挑战:

- 法令规范 ─ 金融业相较科技业或其他行业,有非常多的法令规范。要思考的是如何在现行法律框架下,发掘出可行的商业模式,此为一大挑战。

- 人力资源 ─ 缺乏了解知识产权又了解金融业规范及趋势的人才。金融业的内规很多,内部流程至少有50个以上,每个流程其实都有交错。因此知识产权的制度绝对不可能是堆栈在上面发展的,必须与其既有的制度作一些连结。例如银行最严格的安控基准规范、个资保护等等,都有一些既有的制度。知识产权不只是专利,还有营业秘密,著作权,这时候如何与内部既有的4、50个内控规范及政策作一定的连结?如果是在一个架空的制度下运作,那这个制度就不会被尊崇,到最后甚至有可能会变成一个内控的大缺失。

孙欣指出,有些金融机构会从科技公司顾用一些人才,但要原本在科技公司任职的人搞清楚银行错纵复杂的内控流程及规范,也需要经历很长的学习曲线。

- 多数金融业还在摸索自身哪些技术可以申请专利,其间必须经过长时间的沟通。

- 金融业较缺乏盘点IP及评估IP价值的经验,亦即缺乏 IP DD的经验。

- 多数金融业尚未建立统筹的IP权责单位。国外大部份是放在法务单位,或是科技部,但也有一些公司是放在internal control(内控)部门。

并购Fintech的风险

孙欣指出,金管会为了要让金融机构发展Fintech,在 2015年第4季时已经同意保险业及银行业者,可以百分百转投资金融科技及信息科技业者;到了今年12月,主管单位更是放宽了Fintech的范围(像是行动支付、P2P),在这样的放宽下,金融业其实是可以进行完全转投资的。

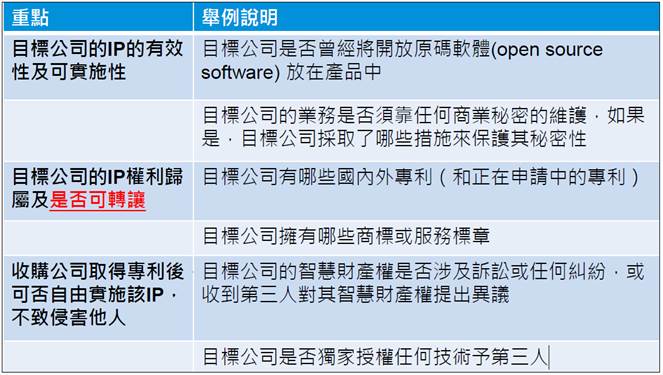

图1. 收购公司对于目标公司的知识产权尽职查核之重点

数据源:《美中台Fin-Tech金融科技应用暨专利智财管理研讨会》,孙欣简报数据。

最后,针对并购IP的风险,孙欣指出主要有3点:

- 权利不完整

- 范围及内容不确定

- IP产品与服务已侵权或非常可能造成侵权

一般而言,目标公司为新创的小公司,而收购公司为大公司的情形下,目标公司的技术可能不会引起注意,但一旦收购公司并购了目标公司,收购公司就面临了知识产权被诉的风险。有些小公司本来没有被诉侵权之危机,但在被收购后,便会变得有名,也因为树大招风,引起注意,反而容易被告。孙欣指出这在收购IP前要特别注意,因为最怕并购到什么都没有,只有负债及侵权诉讼的公司。

| 作者: |

李淑莲 |

| 现任: |

北美智权报主编 |

| 学历: |

(台湾)文化大学新闻研究所 |

| 经历: |

半导体科技杂志(SST-Taiwan)总编辑

CompuTrade International总编辑

日本电波新闻 (Dempa Shinbun) 驻海外记者

日经亚洲电子杂志 (台湾版) 编辑 |

|

|

|