台湾地区“新政府”在产业政策上的一大亮点,就是将生技新药条例所奖励的对象,扩大适用到医材产业。台湾在血糖机、血压器的市占率早就已经傲视全球,是支撑台湾经济的重要力道,但未来若想要往高阶医材发展,除了技术之外,更有法规、品牌、营销通路的考验,难度一点也不比当年发展科技业更低。这一仗,能撑到最后的才会是赢家。

在台湾提到医材产业,许多人第一时间就会想到联合骨科。联合骨科成立于1993年,是台湾老牌的人工关节制造商,2015年的合并营收为14亿元,毛利为9.85亿元,意即毛利率是电子业难以想象的71%。但即使如此,董事长林延生还是认为联合骨科才刚起步。「全世界人工关节市场有将近80%被四家美国公司占据,我们只有小小的0.3%左右,其实还很小,还有很多路要走;」为了能在国际上跟这些大厂抗衡,联合骨科至今每年都砸下将近一半的营收在研发以及营销上。

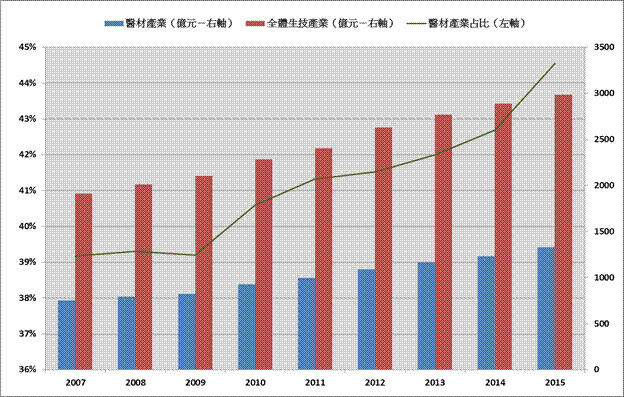

从2007年到现在,虽然全体生技业的营收连年成长,但其中大半的成长动能都来自医疗器材。台湾地区“工研院生医所“所长邵耀华分析,2015年时制药产业因为原料药竞争加剧,导致营收衰退了7%,反而是医材和应用生技双双成长,尤其医材产业受惠于隐形眼镜销售增加,整体营收成长了8%(图1)。

图1:2007年至今医材及整体生技产业营收变化

数据源:生技产业白皮书,经济部工业局,2016年

「赚里子」的医材产业

从图1中也可以发现,近八年来医材产业对整体生技产业的营收占比,从不到40%一路成长至将近45%,等于将近一半的生技产业营收,都是靠医材贡献的。换句话说,虽然近年来市场的注目焦点都放在新药开发上,但在台湾土生土长的各式各样医材厂商,才是真正的生技产业支柱。其实,医材产业是一连串医疗相关用品的统称,从药妆店里的一盒棉花棒、医学中心里的核磁共振检测仪器、到人体内的心血管支架,以及爱美女性趋之若鹜的各色隐形眼镜,广义来说都属于医疗器材的范畴。

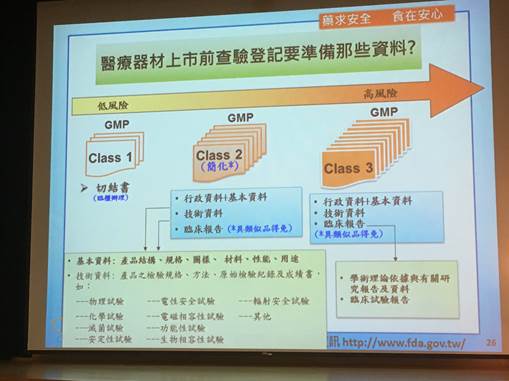

根据产品的风险等级,医材还可以分为Class 1到Class 3三个等级。举例来说,听诊器、纱布口罩等属于低风险等级、隐形眼镜、血糖仪属于中风险等级;高风险等级的产品多为体内的长久植入物,如血管支架、人工眼球水晶体等等。

三种产品之间最大的差异,在于产品上市前所适用的查验程序。台湾地区“卫福部食药署”的叶旭晖视察指出,Class 1的产品在上市前,厂商只需要签署保证书即可,但Class 2以上的产品就必须缴交技术数据和临床报告,而Class 3也没有简化流程的适用,厂商的负担也比较大。

图2:不同等级的医材,上市前查验登记程序也不同

数据源:「高阶医材研发技术平台暨商机论坛」会议资料,2016/08/10

高阶医材不一定高风险

邵耀华发现,谈到医材产业时,大家常常把高、低阶医材的概念与风险等级挂勾。「例如高阶医材就一定是高风险(Class 3)等级的;其实很多Class 2的产品也是高阶医材,」他指出,台湾应该利用在传统制造业以及电子工业的优势,全力往高阶医材发展。他点出眼科、牙科、骨科的替代填充物,以及高阶医学影像(如超音波造影)的商机都已经浮现,接下来应该再往体外诊断、微创手术前进。

医材产业不比其他电子制造业,只要打入大品牌供应链就功德圆满。因为产品关乎人们的健康甚至生死,各个国家都有自己的产品查验程序,即使过关也得再想办法打入医疗院所的采购体系。即使只是做代工,国际大厂为了维护质量信誉,也很少为了成本考虑轻易更换供货商,更不用说初创品牌的台湾医材公司,想要成功打入医疗院所体系更是难如登天。这也是为什么历史悠久的联合骨科拚了那么久,全球市占率还不到0.3%的原因。

医材产业比的是气长。技术只是起点,在真正成功之前,还得历经无止尽的失败、退件、前功尽弃,能够苦撑到最后的,才会是赢家。

数据源:

- 「高阶医材研发技术平台暨商机论坛」会议资料,2016/08/10

| 作者: |

蒋士棋 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

(台湾)政治大学企管系 |

| 经历: |

天下杂志记者

今周刊记者 |

|

|

|