2016年UV LED诉讼风再起,主要推手是韩国厂商首尔伟傲世 (Seoul Viosys)。拥有多件UV LED专利的Seoul Viosys最近正式启动强而有力的专利维权计划,对多家侵犯其UV LED专利的企业提出诉讼。继今年3月22日对美国公司Salon Supply Store提出专利诉讼,并于6月30日获得胜诉后;Seoul Viosys又于8月9日对美国P3 International 家电制造商兴讼。

有2个主要原因促使UV LED专利战于2016年再次揭开,其一是由于可见光LED产业 (visible LED)于2011及2012期间受「LED TV」市场需求疲软影响,有数家主要的LED业者(包括台湾业者在内)开始转而投入UV LED市场,在市场竞争越来越激烈的情况下,专利维权便成了开拓及捍卫市场之重要手段之一。其二,UV LED的专利申请量从1998年开始慢慢成长,到2007年及2010年分别达到第一及第二波高峰,而专利获证量则是于2015年达到巅峰;这也代表那些早期就在布局的业者,手上已经有足够的专利向竞争对手宣战。

在历经超过10年的技术研发及专利布局后,现在LED大厂于UV LED市场各据一方山头的态势已相当明显,台湾厂商在这方面的发展稍嫌落后了一些,如果现在才有圈地为王的计划,不知道是否还来得及?

目前LED最大宗的应用应属传统照明及背光源,然而,其价格及市场竞争均相当激烈,因此LED业者在几年前已开始寻找更具利基的市场及应用,据法国市场研究公司Yole Development的报告指出,在产品及市场区隔的策略下,IR LED 及UV LED设备是业者在可见光LED市场寻求成长的2大主要方向。

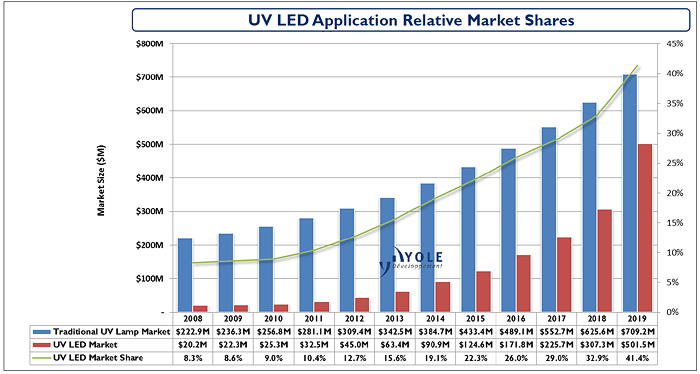

图1. UV LED应用相关市场占比

数据源:Yole Development,2016年4月14日 LED Taiwan – IR + UV Summit

从图1可以发现,与传统的UV照明设备相比,虽然UV LED相关应用的市场增长不算特别迅速,但预估自2016年开始,成长速度会明显提升。特别是从2018年到2019年,单一年成长即超过50%,市场占比估计会达41.4%,市场产值约5亿美元;UV LED的市场潜力可见一斑。

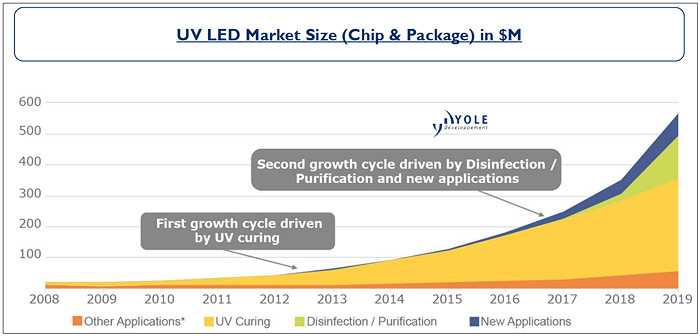

随着市场应用的成长,UV LED的上下游产业也随之急速成长。图2是在不同应用的UV LED晶粒及封装的市场规模。明显看出自2013年、2014年即呈飞跃成长状态,其中,虽然固化 (UV Curing)的应用占最大宗的比例,但预估自2017起,杀菌消毒的应用会带动另一波成长。

| 图2. UV LED 市场规模 (晶粒及封装) |

单位:百万美元 |

数据源:Yole Development,2016年4月14日 LED Taiwan – IR + UV Summit

以专利圈地 台、美、中、日、韩谁最强?

针对LED相关的专利技术,各大主要业者在上面布局早已行之有年,而就UV LED的部分,业者应该是于1998年左右开始投入,2007年达到第一波高峰。

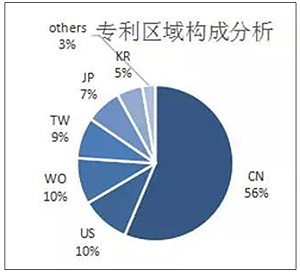

前文提到在水涨船高的影响下,下游晶粒及封装的市场也成长相当迅速。就专利布局的部分,根据中国LED产业专利联盟于年初发布的《紫外LED专利技术分析报告 — 外延芯片、封装器件篇》显示,从区域来看,在将近200 篇有关UV LED 外延、芯片和器件封装领域的相关专利中,专利数量最多的是中国地区,约占总数的56%;其次是美国地区 (10%),台湾(9%)、日本(7%)及韩国(5%)。而且这些专利中,世界专利的申请 (WIPO专利)占了约10%,显示申请人对这些专利比较重视,有相当比例的申请进行了全球专利布局 (请参看图3)。

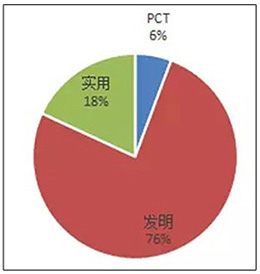

从图 4可见,在这一领域中的中国专利有70%以上属于发明专利,此外,PCT申请的比例也达6%,显示中国业者在此领域不只技术含金量较高,且对全球布局也相当重视。

| 图3. UV LED (外延、芯片和器件封装领域) 专利区域构成分析 |

|

图4. UV LED中国专利类型分析 |

|

|

|

| 数据源:LED产业专利联盟,2006年1月 |

|

数据源:LED产业专利联盟 ,2006年1月 |

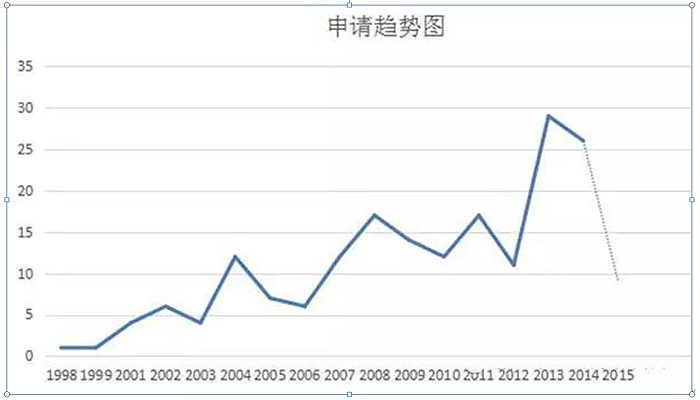

图5. 专利申请 (外延、芯片和器件封装领域) 趋势图

数据源:LED产业专利联盟,2006年1月

PS: 2014年及2015 年申请量下降的原因,应该是由于很多申请还是处于未公开阶段。

图6. 主要申请 人(外延、芯片和器件封装领域) 分析

数据源:LED产业专利联盟,2006年1月

PS:首尔半导体包括Seoul Viosys Co., Ltd.(首尔伟傲世有限公司)及Seoul Optodevice Co., Ltd.(首尔OPTO仪器股份有限公司)2家公司

在图6主要申请人部分,发现针对UV LED外延、芯片和器件封装领域 ,申请量最多的是中国中科院的半导体研究所,而且位居前4名的都是来自中国的申请人,接下来第5名是首尔半导体 (Seoul Semiconductor),值得注意的是,最近频频兴讼的Seoul Viosys是Seoul Semiconductor的子公司,而Seoul Semiconductor在UV LED不同技术领域的专利申请量都是领先各家厂商的。

美国专利 韩业者前三名全包

针对UV LED美国专利的部分,好德智权总经理许淑婷于105年度中小企业智财研讨会中,以「UV-LED利基产品美国专利布局秘笈」为题,分析了UV-LED产品的美国专利申请及公告现况。

从表1可以明显看出,虽然在前20大 UV LED专利权人中,韩国厂商仅占3名,但却包办了前3大,分别是首尔半导体 (SEOUL SEMICONDUCTOR)、Samsung及LG。如果以地区来分别,于总数1334篇专利中,占比依序前5名分别是美国46% (892篇)、日本17% (335篇)、韩国12% (234篇)、台湾7% (140篇)、及德国 4% (87篇)。许淑婷指出,虽然来自台湾申请人的专利数量并不少,达140篇,但由于分散在不同的申请人上,并无集中于特定业者,因此台湾申请人并未入列前20名申请人。

此外,许淑婷也点出了一个值得注意的现象:大部分韩国及日本之重要申请人皆出现以集团形式申请专利的情况,反观美国厂商却是以单一企业居多。

表1. UV LED美国专利前20名重要申请人

排名 |

申请人名称 |

专利申请量 |

1 |

SEOUL SEMICONDUCTOR (南韩) |

69 |

2 |

SAMSUNG (南韩) |

62 |

3 |

LG (南韩) |

43 |

4 |

TOSHIBA KK (日本) |

37 |

5 |

GEN ELECTRONIC(美国) |

35 |

6 |

CREE INC(美国) |

33 |

7 |

SENSOR ELECTRONIC TECH INC(美国) |

27 |

8 |

FUJIFILM (日本) |

25 |

9 |

KONINKL PHILIPS ELECTRONICS NV (荷兰) |

25 |

10 |

SEIKO (日本) |

21 |

11 |

OSRAM (德国) |

20 |

12 |

MITSUBISHI (日本) |

16 |

13 |

LUMINATION LLC(美国) |

15 |

14 |

PANSONIC(日本) |

15 |

15 |

SHARP KK(日本) |

15 |

16 |

3M INNOVATIVE PROPERTIES CO(美国) |

13 |

17 |

NITEK(美国) |

13 |

18 |

CONTROL CURE INC (美国) |

12 |

19 |

INTEMATIX CORP (美国) |

12 |

20 |

PALO ALTO RES CT INC (美国) |

12 |

数据源:好德智权服务有限公司,2016年6月30日

李淑莲制表

下游应用类型专利申请量最大宗

就申请种类的部分,如果以组件产业链作一分类,许淑婷的研究发现「下游应用类型专利」申请案占最大宗,达68%;其次为「上游 - 基于UV LED之白光或其他LED荧光粉材料 」(10%)、「中游 - UV LED晶粒(含磊晶)」(9%)及「中游 - 基于UV LED之白光或其他LED封装」(9%)。

表2是UV LED美国专利于应用类型专利的数量及占比,就目前而言,照明占最大宗的比例,高达24%,但许淑婷指出,依据近年的趋势分析,发现「照明」相关专利申请比例出现下降趋势,而「杀菌消毒」的专利申请比例则是呈上升趋势,显示「杀菌消毒」已逐渐成为UV LED组件的主流应用。

表2. 一阶应用分类专利申请量及核准率

一阶应用分类 |

申请数量 |

申请量占比 |

公告数量 |

目前核准率 |

照明 |

319 |

24% |

197 |

61.76% |

杀菌消毒 |

266 |

20% |

90 |

33.83% |

固化 |

256 |

19% |

136 |

53.13% |

测量 |

130 |

10% |

88 |

67.69% |

生物医疗 |

124 |

9.3% |

53 |

42.74% |

其他人类生活必需 |

48 |

3.6% |

21 |

43.75% |

防伪 |

30 |

2.2% |

13 |

43.33% |

电通信技术 |

25 |

1.9% |

17 |

68.00% |

化学方法 |

21 |

1.5% |

9 |

42.86% |

半导体或其他工业制程 |

18 |

1.3% |

10 |

55.56% |

动物诱捕或驱赶 |

18 |

1.3% |

9 |

50.00% |

显示器 |

17 |

1.3% |

8 |

47.06% |

其他 |

62 |

4.6% |

37 |

59.68% |

总计 |

1334 |

100% |

688 |

51.57% |

数据源:好德智权服务有限公司,2016年6月30日

李淑莲制表

结论

在UV LED的专利圈地赛中,韩国厂商似乎是稍为领先竞争对手,这主要是由于韩国UV LED专利的申请人集中,因此主要申请人手上都握有数量相当的专利。面对韩国业者此一对手,在进入UV LED市场前,应先清楚了解其主要申请人 (Seoul Semiconductor 、Samsung及LG)的专利状况,将可能侵权的危机降到最低。此外,日本业者的部分也不容忽视,特别是Nichia,由于其UV LED产品已经面市,因此对于此一技术之专利维权也相当积极。

台湾厂商整体来说专利数量少,而且不集中,目前圈地的状况是比较不利的。由于UV LED的技术已逐渐成熟,所以台湾业者可以透过技转、购买专利或是专利授权来增强本身在此一领域之专利实力。

| 作者: |

李淑莲 |

| 现任: |

北美智权报主编 |

| 学历: |

(台湾)文化大学新闻研究所 |

| 经历: |

半导体科技杂志(SST-Taiwan)总编辑

CompuTrade International总编辑

日本电波新闻 (Dempa Shinbun) 驻海外记者

日经亚洲电子杂志 (台湾版) 编辑 |

|

|

|