全球三大移动支付Apple Pay、Android Pay和Samsung Pay,同步将于今(2016)年9月底开放,正式揭开台湾移动支付的新纪元。虽然全球移动支付发展存在显著的区域落差,但迎向无现金社会只是时间的问题,台湾虽然起步得晚,移动支付的专利申请也随之日趋活络!

移动支付市场规模持续攀升

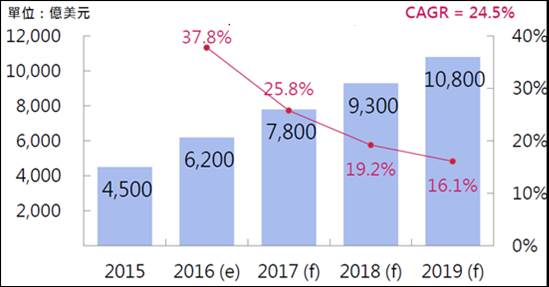

2015年全球移动支付市场规模为4,500亿美元,2016年预估较去年成长37.8%,并在2019年成长至1兆800亿美元,年均复合增长率 (CAGR)为24.5%。台湾地区“资策会”产业情报研究所(MIC)资深产业分析师胡自立认为,移动支付在全球市场规模显著攀升,主要有四大因素驱动,包括主要推动国家政府的法规政策推广、愈加便捷且安全的技术、各界业者的竞争与合作,以及新兴世代消费者的偏好改变。从今年第三季开始,国外移动支付业者竞争已日趋激烈,即使全球现在七成消费仍以现金为主流,但从2016年全球人口74亿人、网络用户46%、活跃行动用户27%(约20亿人)来看,全球移动支付的潜在市场仍旧非常可观。

图一、全球移动支付市场规模

数据源:TrendForce(2016年2月),MIC整理,2016年9月

不过,全球各地对于移动支付的发展落差极大,北欧地区对现金依赖度相对低,已逐渐朝「无现金社会」迈进,挪威和瑞典今年仅剩6%人口还在使用现金交易,瑞典政府也打算在2030年全面淘汰纸钞和硬币;英国在2014年时已有52%人口使用电子支付,预计到2024年会达到 66%。中国大陆因为消费者金融需求庞大、政府法规的支持、充分的技术基础建设,移动支付发展快速,今年将会有半数人口使用移动支付。至于欧盟、北美等国家及台湾地区,移动支付仍在发展中。

图二、全球移动支付区域发展落差

数据源:MIC,2016年9月

支付专利成新兴宠儿

胡自立以长期专注在移动支付专利申请的美国银行(Bank of America)为例,可发现与「支付」相关的专利,2011年时为77件,占比为16.6%,到2014年翻倍为153件,去年美国银行共有141件与 「支付」相关的专利,占比成长至21.5%。观察各项专利类别会发现,「支付」终于成为最大宗,「金融、保险、税务」2015年亦是主流(20%);「业务管理」(银行日常业务维运系统)维持稳定数量;「计费、商务、营销」在2014年呈现衰退;资安相关专利虽然只有44件,但成长明显。

表一、美国银行专利与业务关联之分年数量

数据源:美国银行、台湾地区智慧财产局(2016年7月),MIC整理,2016年9月

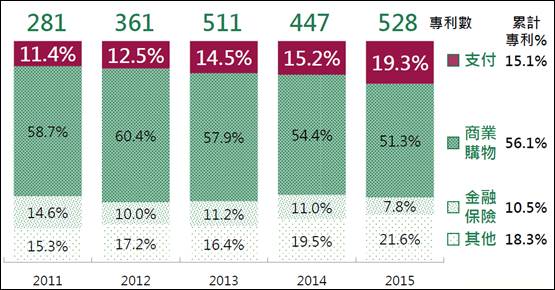

在台湾的部分,金融科技业过半数仍是「商业购物」相关的专利数量,但与「支付」相关的专利公开案件也呈现逐年上升趋势,从2011年占金融科技发明专利件数的11.4%,去年提升到近两成(19.3%)。

图三、台湾金融科技发明专利公开案

检索区间:公开日2011/1/1~2015/12/31;数据范围:知识产权局全局检索系统

资料量:仅限G06Q 20/(支付),30/(购物),40/(金融、保险)

数据源:台湾地区智慧财产局(2016年7月),MIC整理,2016年9月

台湾业者陆续起步

由于第三方支付法规松绑,台湾发展移动支付业务近期终于也有最新进展,各家业者陆续进入市场,联合信用卡中心上宣布将打造移动支付代码化服务系统,透过现有架构与Visa及万事达卡两大系统联机,未来银行发行Apple Pay时,即可透过联卡中心「转代码」给两大卡组织「译码」。台湾移动支付则是携手国际发卡组织MasterCard,联合台湾26家银行启动「HCE行 动支付服务」(Host Card Emulation),只要是Android智能型手机用户,下载指定APP后,用内建的相机功能拍下实体卡片外观,验证身份后手机就能化身信用卡,付款时只要点选付款卡片,并将手机NFC感应端靠近感应式交易POS就可完成付款,目前国内约有 9 万多个消费点可使用。在电信端有远传推出friDay钱包,整合远东集团零售通路资源与HAPPY GO卡、悠游卡、HappyCash有钱卡、小市集购物、电子发票汇整等多项便利服务,以成为国内第三大移动支付业者为目标。

由「竞争」转为「合作」

各类业者相继抢进移动支付市场,金融端、支付端、商务端、客户端、电信资服等五大势力争相推出方案抢商机,但目前处于行动支付发展初期阶段,由于方案数量太多同构型又高,导致用户困惑;另一方面全球对现金和实体卡依赖度仍高,致使移动支付整体价值未能体现,对消费者吸引力相 对有限。

胡自立进一步解释,现金与实体卡片属于「完成交易的工具」;移动支付可透过终端连网实时传输客制化的信息,因此数据分析将是未来移动支付产生收入的重点,同时也是行动商务发展的核心。要改变消费者使用现金或实体卡片的习惯,必须先克服安全(确保机密性、可用性与完整性)、普遍(布局跨国界让消费地点更广泛)、便利(布局跨载具满足用户使用偏好)等三大问题。例如微信采取「在线」与「线下」全通路策略,结合社交体验与数据分析服务。各界业者应打破僵局,建立合作生态系、发展差异化服务或加值应用,以提升布局效率。

移动支付存在区域发展落差的事实,这并非单一业者可以独力克服,再加上同构型高的方案太多,导致全球尚缺主流或强势移动支付,因此尚无计划推出方案的业者,可用资源取得生态系定位;已有或即将推方案者,可加速建全生态系、减低用户门坎、增加应用情境。

建议:调整资源、扩大价值、翻转思维

为了将移动支付的价值与现金和实体卡片差异化,需发展支付服务外的相关应用,才能有效吸引用户采用并与同业区隔,业者可思考发展多元金流活动,如拆转账、缴费、捐款、借贷、集资。此外,推广移动支付时,宜将「手续费获利」思维转向「信息流获利」思维,因为移动支付在普及前,手续费获利模式已成为红海,不仅压缩同业获利空间,且易被更低手续费方案取代,业者的获利来源宜从手续费 翻转为「信息流」,透过数据信息分析协助商家提高获利,并翻转商家对移动支付的认知。

| 作者: |

吴碧娥 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

(台湾)政治大学新闻研究所 |

| 经历: |

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|