第三代合作伙伴计划(3GPP)近期首度发布,将于2022年完成Rel-17版本,并首度纳入非地面网络(NTN,Non-terrestrial Network)通信。移动通信与卫星通信过往为两个独立发展的产业,自3GPP纳入NTN后,未来两大产业可望有更多合作机会。从2021年起,低轨卫星服务商陆续迈入商用,全球卫星通信产业将摆脱Covid-19疫情影响,预估2022年全球卫星市场产值将达2,950亿美元、年增长3.3%。

图片来源:Pixabay

全球宽带上网仍存在服务缺口,2019年仍有49%的人口(37亿人)无法上网,即使在已开发国家中,亦有13%的人口没有网络,显见地面通信网络无法满足所有联网应用场景,而卫星的应用将能补足地面通信网络的缺口。

被设计来绕行地球的卫星,依轨道高度(离地面距离)可分成三种:低地球轨道(Low-Earth Orbit,简称LEO)、中地球轨道(Medium-Earth Orbit,简称MEO)或高地球轨道(Geostationary Orbit,简称GEO)。低轨卫星因为距离地球的物理距离较短,低延迟和覆盖范围广的特性,在讯号覆盖范围上有着较大的优势,其覆盖范围依照布建的卫星数量,最终可达到全球覆盖的目标。如巴西电信商利用Telesat的低轨卫星,实现4G地面移动数据回传作业,作为地面通信的补充;低轨卫星通信还可作为特殊用途的地面通信备援,像是灾难通信备援、国防战地通信等紧急应用。

全球卫星通信服务产值将于2022年恢复增长

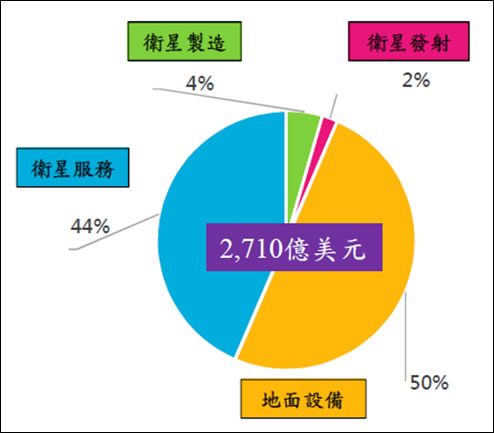

2020年全球卫星产业产值达2,710亿美元,卫星产业供应链包含卫星制造、卫星服务、卫星发射和地面设备等四大次产业领域,其中以地面设备占整体产值50%,其次为卫星服务,占总体产值44%。

图一、2020年全球卫星产业产值比例

数据源:SIA,MIC整理,2021年9月

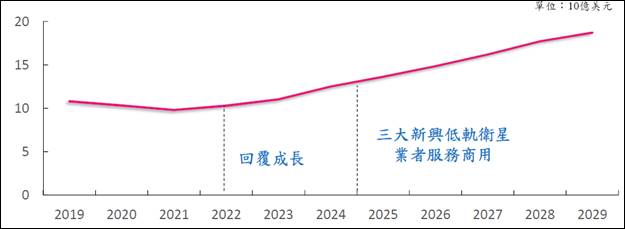

根据卫星顾问公司Euroconsult统计数据, 2020与2021年受到Covid-19疫情影响,全球卫星通信服务产值(包含航空、船舶等领域之连网需求)皆大幅下滑,整体产值较2019年下降4.5%。2024年以后包含美国Starlink、英美合作的Oneweb,以及加拿大Telesat等三大低轨卫星通信服务商,将在全球正式商用,预期将推动卫星宽带服务在消费端与企业端用户的新一波增长,届时整体产值将达187亿美元。台湾地区资策会产业情报研究所(MIC)产业分析师曾巧灵指出,从2021年起,大规模低轨卫星服务商陆续迈入商用,Oneweb预计于北纬50度以上地区提供网络覆盖,规划2021年底提供商用服务;卫星网络服务星链(Starlink)宣布全球拥有10万用户,并已接下14个国家、50万笔预购订单。

图二、2019~2029年全球卫星通信服务产值

数据源:Euroconsult,MIC整理,2021年9月

市场动向一:传统卫星业者亦加入高通量低轨通信卫星发展

看好低轨卫星在宽带服务市场的商机,法国Eutelsat、美国Viasat等传统高轨卫星通信业者亦投入发展。今年4月,全球三大固定卫星营运商之一的Eutelsat,斥资5.5亿美元投资OneWeb,获得OneWeb 24%的股权。高速卫星服务供货商Viasat则把高轨卫星发射计划改成低轨,Viasat计划在2022年发射300颗低轨卫星,配合新一代高轨卫星组成卫星网络,为全球飞机提供Wi-Fi服务。

此外,中国、欧盟等亦整合国家资源发展低轨卫星通信网络。中国去年向国际电信联盟(ITU)申请12,992颗的卫星频谱,今年成立中国卫星网络集团有限公司,整合国内资源建立卫星通信网络;欧盟将打造一个结合LEO、GEO 和MEO 轨道的卫星通信网络,为整个欧洲提供高速宽带网络,目前进行商业可行性研究,预计在今年底提出规划。

市场动向二:导入Inter-satellite通信技术,进一步提升卫星网络效能

曾巧灵指出,许多卫星营运商都规划在自家卫星上搭载卫星间(Inter-satellite)通信功能,德国Mynaric和美国Bridgecomm等Inter-satellite通信模块厂成为关注焦点。低轨卫星将透过Inter-satellite减少地面站的数量,今年1月,SpaceX先在经过南北极圈的极地轨道上,发射10颗搭载Inter-satellite通信设备的低轨卫星,藉由Inter-satellite通信串联多颗低轨卫星,以在无法设置地面站的极地提供服务。SpaceX表示,自今年9月开始,发射的每颗Starlink卫星都将配备Inter-satellite功能。此外,像是Telesat、Kuiper的卫星都有搭载Inter-satellite通信,OneWeb也将在未来几代卫星中加入Inter-satellite。

在高轨卫星方面,英国卫星通信公司Inmarsat透过高低轨卫星间的inter-satellite通信,增强其现有的电信服务,除了原本的11颗高轨卫星外,Inmarsat计划发射约150颗低卫星,过去这些低轨卫星必须到地面站的范围内才能接收和发送讯息,但透过高低轨卫星间的inter-satellite通信,可将此类数据传输的等待时间,从几个小时减少到只需几分钟。OneWeb也计划以低轨卫星与Eutelsat的高轨卫星结合,透过高低轨卫星间的inter-satellite通信,打造结合GEO与LEO的网络。

市场动向三:相位数组天线受到低轨卫星业者采用

过去卫星采用机械式转轴天线,但因转向慢、物理尺寸大、长期可靠性差等缺点,加上低轨卫星快速移动造成卫星覆盖范围变化,需要特殊天线技术因应,相位数组天线波束具快速转向的特性,且可同时发射多个波束、追踪多个目标,SpaceX、OneWeb、Telesat和Kuiper等四大低轨卫星营运商,目前皆使用相位数组天线,透过可操控的无线电波束改变讯号接收方向,使天线于静止状态,追踪高速移动LEO卫星,在切换过程中达到平稳传递讯号。

低轨卫星周边产业的两大看点

市场研究机构TrendForce认为,全球卫星市场目前以低轨卫星(LEO)最具发展优势,由于低轨卫星距离地面较近,相较于高轨卫星与中轨卫星,更具备「低延迟、低辐射、低成本」等特性,且低轨卫星毋须架设基地台,可于偏远地区接收讯号,讯号覆盖不受山区、海上、沙漠等地形限制,可弥补5G与地面移动通信未能传输地区。自SpaceX引领话题后,亦带动更多卫星营运商相继递件发射卫星,预估至2022年全球卫星市场产值将有望达2,950亿美元、年增长3.3%。

由于卫星对于地面站接收与发射时间有限,故卫星星系间的防撞、管理、通信、地面与卫星接收等四大技术为厂商可切入的四大层面。然而,在各卫星运营商角逐下,预期未来低轨道卫星达到全球组网时,恐将面对卫星可能产生光害的议题,进而影响其它星球与星体研究。TrendForce认为,能提供降低卫星反射材料的业者可望因此受惠;此外,因小型低轨卫星生命周期小于五年,亦有航空垃圾问题,如何有效回收至地球也是欲攻进太空产业的另一商机。

曾巧灵则认为,卫星造价是发展卫星产业的门坎,过往通常都是由各国政府发展卫星事业,卫星生产多采小批量订制,造价即高达数亿美元。伴随移动通信产业发展,天线与射频前端技术已有长足进步,硬件组装能力、电池及处理器组件等技术进步,亦让微型卫星发展具备可行性,并带动成本下滑。

数据源:

- 2021/9/28【34th MIC FORUM Fall】,曾巧灵简报

好消息~北美智权报有微信公众号了!

《北美智权报》内容涵盖世界各国的知识产权新闻、重要的侵权诉讼案例分析、法规解析,以及产业与技术新知等等。

立即关注北美智权微信公众号→ NAIP_IPServices

~欢迎读者分享与转发~ |

|

|

| 作者: |

吴碧娥 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

(台湾)政治大学新闻研究所 |

| 经历: |

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|