半导体产业是台湾的经济支柱,在这两年表现也非常亮眼。不过,疫情带来的消费硬件需求已经趋缓,还有愈来愈多国家投资建构半导体产能以及发展新制程技术。台湾的半导体业者,又该如何因应这一波产业变革?

图片来源 : shutterstock、达志影像

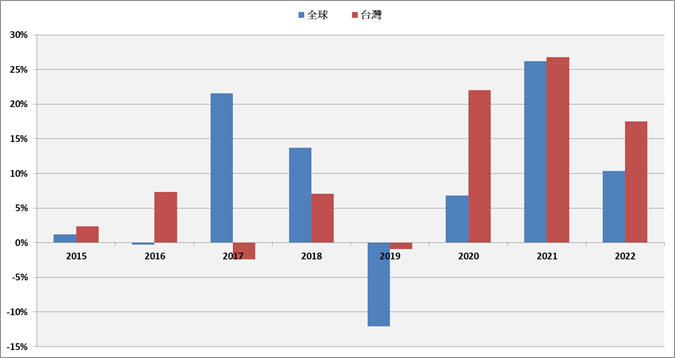

从2020年开始的半导体缺货潮,到了2022年还不见缓解,也把半导体产业的产值不断向上推升。根据台湾资策会市场情报研究所(MIC)估计,全球半导体产业的规模即使在2021年爆出25%以上的成长率,但预测2022年还是有10%以上的成长力道。「半导体产业的供需失衡现象,可能要到2023年才有办法解决,」MIC资深产业分析师郑凯安表示。

在这波半导体业高速成长里,台湾可说是最大受益者。从2020年开始,台湾半导体业的产值已经连续两年都维持25%以上的高成长,2022年的成长率预估也有15%以上(图1),明显优于全球。

图1:2015~2022年全球及台湾半导体产业成长率变化(2022年为估计值)

数据源:台湾资策会MIC,2022年6月

2021年,IC设计首次成为兆元产业

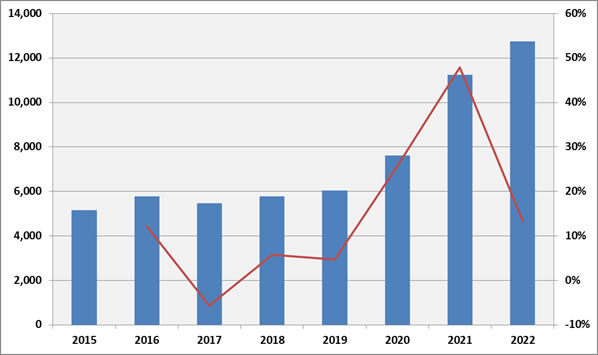

IC设计是过去两年内台湾半导体产业的主要成长动力。受惠于疫情下消费市场对于信息终端产品的超额需求,IC设计产业的营收在2020、2021年急速攀升,三年内几乎翻倍成长,并在2021年成为台湾最新的兆元产业,预估2022年仍有13%左右的成长空间(图2)。

然而,郑凯安指出,由于终端需求成长趋缓,原物料价格居高不下等因素影响,未来IC设计产业发展仍有隐忧。事实上,台积电今年第一季法说会数据,就显示来自智能型手机和消费性电子的销售量季变化,分别只有1%以及8%,远远赶不上高效能运算(HPC)和车用电子,代表消费端的信息硬件产品需求,确实已趋于饱和。

图1:2015~2022年台湾IC设计产业产值(左轴,亿元台币)与成长率(右轴)变化(2022年为估计值)

数据源:台湾资策会MIC,2022年6月

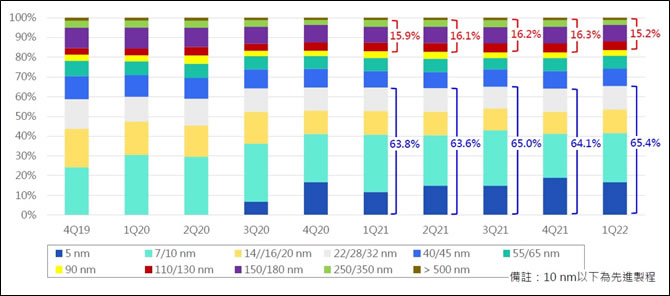

另一方面,由于半导体供需失调尚未获得缓解,IC制造仍然能维持高速成长。MIC预估,进入2022年后,台湾IC制造业的营收有望突破2兆元,实现高达25%的成长率。其中,虽然消费性电子产品的需求趋缓,但高效运算等中高阶制程的需求与出货量都十分强劲,是支撑晶圆代工产业的主力。

高阶制程已经是台湾晶圆代工产业的主要营收来源。以龙头台积电今年第一季的财报为例,5奈米与7奈米等先进制程合计的营收占比已经达到50%,而台湾整体在28奈米以下的高阶制程,营收占比也在今年第一季超过了65%(图3)。

图3:台湾晶圆代工各技术节点制程营收比

数据源:台湾资策会MIC,2022年6月

业者比拚制程开发,各国瞄准在地产能

展望未来,制程技术仍将是半导体产业的重中之重。今年上、下半年,韩国三星(Samsung)与台积电分别推出3奈米制程,分抢高阶制程大饼;而在3奈米之后,包括三星、台积电还有英特尔(Intel)在内,都计划在2025年时正式量产2奈米制程。

换句话说,如果技术发展符合预期,3年后将是这三大半导体业者首次在技术上的正面对决,尤其是英特尔这一年多来积极进军晶圆代工行业(可参考前文:结盟RISC-V阵营,英特尔进军代工事业能否弯道超车?),倘若在先进制程上赶不过竞争对手,必然会动摇潜在客户的信心。

另一方面,主要经济大国也在这两年内积极投入半导体制造业,尤其是过去以IDM(整合组件制造厂)模式为主的美、日、欧,现在都转向发展晶圆代工业。以美国为例,郑凯安估计,除了英特尔以外,台积电与三星都已经在美国本土建构5奈米制程的产能,预计在2023、2024年就能进入量产(表1)。若再加上英特尔建设中的2奈米、7奈米产能,3年后美国在晶圆代工上的地位将不容小觑。

表1:三大半导体业者在美国先进制程投资规划

公司名称 |

地点 |

制程技术 |

量产时间 |

投资金额(美元) |

台积电 |

亚利桑那州 |

5奈米 |

2024年 |

120亿 |

英特尔 |

俄亥俄州 |

2奈米 |

2025年 |

200亿 |

亚利桑那州 |

7奈米(Intel 3) |

2024年 |

200亿 |

三星 |

得克萨斯州 |

5奈米 |

2023年 |

170亿 |

数据源:台湾资策会MIC,2022年6月

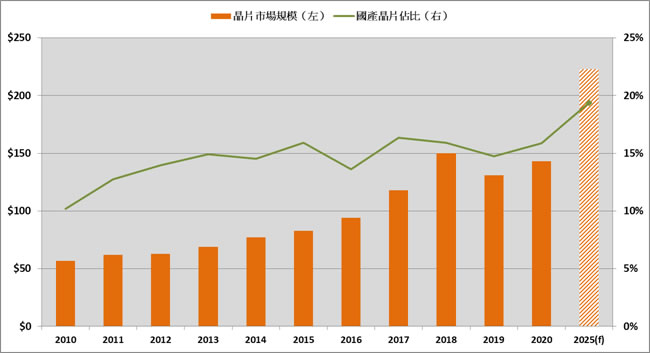

中国也正积极发展半导体事业。MIC引用IC Insights的预估,认为2025年时,中国的芯片市场规模将从现今的1430亿美元成长至2230亿美元,但国产芯片的占比,最多从15.9%成长到19.4%,也就是仍然有超过8成的芯片需求,必须靠海外产能补足(图4)。

图4:中国大陆芯片市场规模及国产芯片占比(单位:10亿美元;2025年为预测值)

数据源:台湾资策会MIC,2022年6月

这对亟欲实现技术自主的中国来说,当然不是好消息。根据「中国制造2025」的政策规划,2025年时的芯片自给率是70%这个几乎无法达成的目标,但先不论目标能否达成,在2025年以前,中国势必会倾全力打造自主的半导体供应链。

当先进制程竞争日趋激烈、产能分布也日趋区域化时,半导体制造业在未来也将有一番新风貌。现在晶圆代工的产能高度集中在台湾、韩国、日本,而在美国、欧洲都大力投入半导体制造后,全球的半导体产能将会急速成长,供不应求的状况很可能转变为供过于求。此外,半导体制造业在东亚地区已经有了完整的上下游体系,而在新产能区域化后,势必得因应当地情况建构新体系,对于晶圆代工业者来说将是更大的挑战。

所以,纵使台湾的IC制造在今年仍然有高度成长,但2023年以后的市场需求、技术进程还有产能分布都将大不相同,业者也只能步步为营了。

数据源:

《35th MIC FORUM Spring韧力》在线研讨会-区域竞合下,半导体产业发展趋势,台湾资策会市场情报研究所(MIC),2022/06/15

好消息~北美智权报有微信公众号了!

《北美智权报》内容涵盖世界各国的知识产权新闻、重要的侵权诉讼案例分析、法规解析,以及产业与技术新知等等。

立即关注北美智权微信公众号→ NAIP_IPServices

~欢迎读者分享与转发~ |

|

|

| 作者: |

蒋士棋 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

(台湾)政治大学企管系 |

| 经历: |

天下杂志记者

今周刊记者 |

|

|

|