电动车产业兴起加上疫情引发的芯片荒,让车用半导体的产业动向备受注目。车用半导体短缺一路从2020年延续到今(2022)年,原因是传统8英寸或6英寸厂传统制程供应不足。整车厂和芯片厂商先前认为,虽然今年车用半导体短缺供不应求的情况将趋缓,但芯片短缺预估恐怕要到2023年才能纾解,然而下半年消费型应用的晶圆需求不断下修,8英寸晶圆出现砍单潮,消费者芯片的产能释出,车用电子而言是利多,缺货紧张可望获得纾解。

图片来源:Wikipedia

从传统燃油车进入电动车时代,最大的差异是车用芯片的制程分配,传统整车厂燃油车的车用芯片制程70%为40~45奈米、25%为45奈米以上;新兴整车厂电动车车用芯片制程45%为40~45奈米、5%为45奈米以上。

台湾资策会产业情报研究所(MIC)近期举行在线研讨会分享「净零碳排下,电动车产业发展趋势」,资策会产业情报所资深产业分析师何心宇分析,车用芯片主要是40奈米以上的成熟制程,由于成熟制程的芯片产能有限,供需紧张才会导致芯片价格暴涨。

供需失衡的车用半导体市场

在车用半导体方面,车用微控制单元(MCU)产品交货持续紧张,交货周数持续增加或是维持紧缺,其中汽车MCU交货紧张程度最为严重,在MIC今年对于厂商的调查中,意法半导体(ST)跟恩智浦半导体(NXP)都认为,汽车MCU交货紧缺会持续到2022年Q2。至于汽车模拟和电源产品交期全部都在40周以上,最高恐达到52周,交货紧张持续高涨。功率组件IGBT、MOSFET 和SiC组件交货周期持续紧张,电动车对第三代半导体需求的提升,SiC/Ga奈米OSFET 交期也保持在42周以上。

图一、各厂商对车用芯片短缺看法

数据源:Roland Berger、各厂商,MIC整理,2022年6月

MIC在今年上半年对于汽车相关产业进行调查时,业者表示车用电子供不应求,缺货情况要等到2023年才能缓解,不过产业咨询机构集邦科技(TrendForce)在7月表示,今年下半年消费型应用的需求不断下修,晶圆代工厂浮现砍单浪潮,消费者芯片的产能释出,对缺货已久的车用电子而言是利多,缺货紧张可望提前纾解。

2022年4月,全球轿客车主要市场销量皆大降,原材料成本影响总成本持续加剧,另外中国防疫封控措施及俄乌战争让市场销售雪上加霜。不确定因素希望在2022年底逐步缓解,过去几年的汽车供不应需求积累,有助销量于2023年起全面复苏。

何心宇指出,全球车用半导体在疫情前出货量稳定维持在400亿个, 2021年全球轿客车产量远低于过往产量之际,半导体出货量、增长率均远大于过往,2021年全球车用半导体出货量超过524亿个,增长率近三成,主要是因为囤货预期心态、电动车和燃油车的半导体采用量提升,车用半导体增长远高于过往是可预期的,过去几年积累的汽车供不应求,有助消弥囤货供过于求的隐忧。

图二、全球车用半导体出货量 (单位:百万个)

数据源:LMC Automotive、CPCA、WSTS、IC Insights,MIC整理,2022年6月

在市场需求方面,全球客轿车原本预估应该在今年可以达到8,285万辆,但受到俄乌战争影响而出现下修,加上新冠疫情在亚洲区域影响持续发酵,可能要等到2023年才能回到2019年疫情前全球客轿车产量的水平。何心宇表示,尽管如此,2021年车用半导体的出货量,相较2020年增长达30%,且出货量远高于疫情前,除了囤货的心态,还有电动车对于半导体的需求大、燃油汽车的座舱芯片需求也大,预计2022年车用半导体增长率应可达到30%增长率,但2023年是否能继续维持仍有待观察,因为物价上涨导致消费者可支配所得下降,是否会影响到汽车的消费,将成为车用半导体需求最大的变量;可以确定的是2023年电动车对于功率的需求将会越来越大,

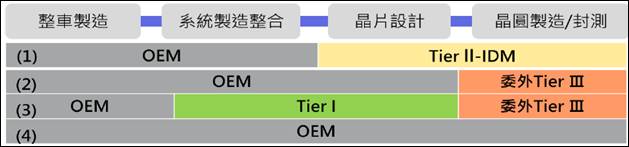

整车厂强化车用半导体主导性

新兴车用半导体供应链有四种模式,模式一为整车厂跳过Tier 1,直接向IDM购买或共同研发芯片,像是GM直接与Qualcomm、Renasas、NXP等多家半导体厂商合作研发芯片。疫情时代大型整车厂多半直接向IDM购买芯片,模式二是由整车厂自行开发芯片,举例来说:Tesla自动驾驶决策芯片(NPU Core的FSD 7奈米)与训练数据中心AI芯片(7奈米D1芯片);BYD车规级MCU、IGBT并研发SiC MOSFET;Ford与晶圆制造代工厂商Global Foundries达成「战略合作协议」。采用模式二成本高但主导性强,是整车厂最向往的发展方向。

在模式三中,Tier I扩展芯片设计能力,例如Bosch在德国新建12英寸晶圆厂提供车用芯片;或是日本Toyota Motor与Denso合资成立MIRIES Technologies,发展SoC、传感器与功率。整车厂与Tier I携手合作,整车厂主导性如同过往,但风险小且分散。模式四是整车厂直接拥有晶圆制造/封测工厂,整车厂偏离主要业务,加上成本过高,短中期难实践。

图三、新兴车用半导体供应链模式

数据源:Yole Development、各厂商、MIC,2022年6月

进入电动车时代,整车厂将强化车用半导体主导性,未来朝模式二及模式三发展:模式二整车厂自行开发芯片,整车厂主导性强,整车厂最向往发展方向但成本高;模式三仰赖Tier I扩展芯片设计能力,整车厂主导性如同过往,但风险小且分散,可行性最高,何心宇强调,不管是模式二及模式三,对于晶圆代工合作的需求将会越来越明显。

自动驾驶朝向芯片高算力规格竞赛

自动驾驶芯片多半具备CPU+XPUs多核架构,并朝向高算力、开放的方向发展。自动驾驶SoC芯片是「CPU+XPUs」的多核架构,CPU做逻辑运算、 整体统筹,XPU用于大规模并行计算。车厂会视自身能力不同,选择封闭或是客制化的的不同方案。随着整车厂掌控自动驾驶意识崛起,对应的自动驾驶芯片算力一直不断在提升。

何心宇认为,芯片/计算平台算力需求增长快速,主要原因整车厂「硬件预埋、软件升级」开发策略已成形,当自动驾驶走向L3+发展,算法模型将越来越复杂、非结构化数据将激增,高算力芯片/计算平台支持成为关键。整车厂算法自研趋势明显,并多倾向多传感器融合模式,高算力的芯片或计算平台才符合自由算力的要求,预埋高算力芯片/计算平台,以保证汽车在其生命周期内持续具备软件升级能力。不过,芯片/计算平台高算力将有上限,且面对功耗、散热、电磁以及良率等众多挑战,因此高算力并非芯片评价唯一标准,仍须兼顾算力、成本功耗、易用性等多重考虑,如何在有限算力下结合整车厂算法,更是未来的竞争关键。

数据源:

- 《35th MIC FORUM Spring韧力》在线研讨会-净零碳排下,电动车产业发展趋势,资策会市场情报研究所(MIC),2022/06/15。

- 2022/7/7,TrendForce:砍单潮来袭,下半年八吋晶圆厂产能利用率下滑幅度最剧。

好消息~北美智权报有微信公众号了!

《北美智权报》内容涵盖世界各国的知识产权新闻、重要的侵权诉讼案例分析、法规解析,以及产业与技术新知等等。

立即关注北美智权微信公众号→ NAIP_IPServices

~欢迎读者分享与转发~ |

|

|

| 作者: |

吴碧娥 |

| 现任: |

北美智权报主编 |

| 学历: |

(台湾)政治大学新闻研究所 |

| 经历: |

北美智权报资深编辑

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|