根据国际机器人联盟(IFR)统计,2015年全球工业机器人销量达到24.8万台,比2014年成长12%,同时中国连续三年成为全球最大市场。为了缩短和日本、德国、瑞士等机器人大厂的实力差距,中国家用电器制造商美的集团(Midea)斥资12亿欧元,成为德国机器人制造商KUKA的第一大股东,未来亚洲企业将会比欧美企业更积极透过并购来提高成长,一场机器人的国际级战争即将展开……

德国慕尼黑在6月底举办2016第7届「自动化与机器人展」(Automatica),今年参观人数与参展厂商皆创新高,数字化制造、人机协作、劳务型机器人是趋势。未来工业用机器人的主要需求,将受到中国经济、原油价格动向,以及机械设备更新需求等影响。

在机器人(Robot)产业中,依据使用性质可分为「工业型机器人」和「服务型机器人」两大类,而两者之间的界限正在日渐模糊。目前应用最广的是「工业型机器人」,用来取代人类进行危险性或劳力密集较高的工作,主要应用在各种制造业,以机器模仿人的手臂运作或传递、搬运。「服务型机器人」种类更多元,不仅运用在厂房,因具备智能化功能,可对于环境进行感测和辨识,有特殊用途的专业用服务机器人,也有应用于个人或是家庭的服务机器人,像是扫地机器人、医疗照护机器人。

根据国际机器人联盟(IFR)统计,2015年全球工业机器人销量达到24.8万台,比2014年成长12%,连续三年创下历史新高。其中,亚洲需求旺盛,中国、韩国、日本占全球销量的一半以上,2015年工业机器人在大陆的销量达到6.7万台,中国连续三年成为全球最大市场,成长率达17%;韩国则是大幅度成长50%,以3.7万台位居全球第二;日本去年工业机器人销量成长20%,达到3.5万台,排在第三位。若加上美国和德国,光这五国销量即占全球需求的75%。国际机器人联盟也预测,未来几年工业机器人将保持两位数的成长,到2018年,全球运行的工业机器人将达到约230万台,以应付消费品大量生产的需求。

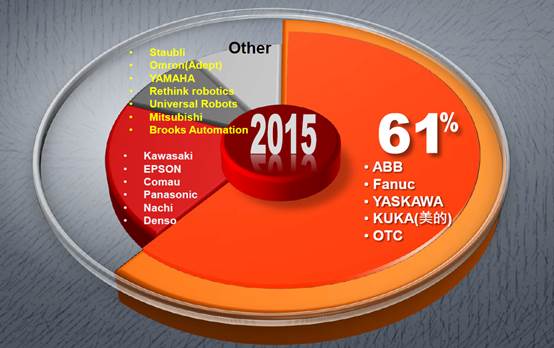

图一、2015年全球工业机器人市占率

数据源:2016Automatica、工研院IEK,2016

机器人四大家族 大者恒大态势明显

占据全球工业机器人绝大部分市场的四大家族,依序为日本的发那科(FANUC)、德国的库卡(KUKA Roboter)、瑞士的ABB和日本的安川电机(YASKAWA),每一家在全球市场销售总份额都超过一成。这四大家族从70年代开始全球布局专利并逐年上升,随着中国市场地位日趋重要,四大厂不仅都在上海设立中国总部,也加快了在当地专利布局的脚步(详见表一)。

表一、四大机器人企业在美国及大陆公告专利数量

国别 |

专利权人 |

美国公告专利数 |

大陆公告专利数 |

日本 |

Fanuc Ltd |

4,912 |

3,270 |

德国 |

KUKA ROBOTER GMBH |

707 |

568 |

瑞士 |

ABB Technology AG |

1,986 |

1,818 |

日本 |

YASKAWA DENKI SEISAKUSHO KK |

923 |

527 |

数据源:Patentcloud /数据库检索日期:2016/8/22

台湾地区”工研院产业经济与趋势研究中心”分析师黄仲宏指出,全球工业机器人大者恒大趋势明显,尤其在机械、汽车、电子、家电、橡塑料等领域,未来决战点在于机器人的手眼力、高稳定性的精密度与「深度学习」(deep learning)。机器学习是人工智能中成长最为快速的领域,机器学习中更进一步的「深度学习」,就是让机器像人类一样会判断事物知识的属性。物联网加速生产信息数字化,当我们将数字化的大数据数据传达给机器人后,机器人将会在系统中扮演灵活的生产工具。工业机器人利用机器学习和辨识技术进行有效率的作业,人机协同后的技术发展,会是未来机器人的重点趋势。

图二、自动化工业与机器人(Automatica)的目标

数据源:工业大数据(李杰)、2016Automatica,2016

大陆美的收购KUKA 以并购对抗欧日机器人大厂

根据中国机器人产业联盟统计,汽车行业依旧是中国工业机器人市场最大的消费行业,2015年中国市场36.8%的机器人销往汽车行业;电气机械和器材制造业位居第二位,占比23.3%;金属制造行业位居第三位,占比15.2%。中国不只要成为全球最大工业机器人市场,由于短期内在技术上无法超越日本、德国、瑞士等领先国家,因此在今年7月,中国家用电器制造商美的集团(Midea)宣布以12亿欧元入股德国机器人制造商KUKA,成为持股25.1%的第一大股东,一举提升在全球机器人产业界的技术地位。美的并购KUKA是为了取得机器人关键技术,对KUKA而言,除了可获得充分的资金挹注,更有助于在大陆广大的工业机器人市场中站稳脚步。

台厂技术仍有一席之地

虽然台湾地区机器人市场相对较小,但在相关技术上,台湾地区的厂商仍不落人后。由美国ROBO-STOX LLC公司所开创的「ROBO全球机器人与自动化指数ETF」(ROBO-STOX Global Robotics and Automation Index ETF),于2013年10月在NASDAQ上市交易,这支基金是由全球82檔上市股票所组成 ,根据ROBO–STOX公告,产业领域涵盖制造与工业自动化、机器人关键零组件、机器导航、微控制器、感应侦测、语音识别、健康照护等技术,在ROBO-STOX的82家成分股中,有六家为台湾上市公司,数量仅次于美国、德国、日本,意味着台厂在全球自动化与机器人竞争中仍占有一席之地,这六家入选的台湾公司,分别为上银、台达电、东元、研华、凌华、F-亚德(详如表二)。

表二、ROBO–STOX指数成分股—台厂部分

Name |

Shares |

Market Value

(USD) |

% of Market Value |

% of Net Assets |

上银 (HIWIN TECHNOLOGIES CORP) |

354,960 |

1,901,086.46 |

1.949 |

1.947 |

台达电 (DELTA ELECTRONICS INC) |

190,187 |

1,058,009.17 |

1.084 |

1.084 |

东元 (TECO ELECTRIC & MACHINERY) |

1,093,000 |

$987,839.52 |

1.013 |

1.012 |

研华 (ADVANTECH CO LTD) |

119,000 |

$980,665.01 |

1.005 |

1.004 |

亚德( AIRTAC INTERNATIONAL GROU) |

120,400 |

$844,427.44 |

0.866 |

0.865 |

凌华 (ADLINK TECHNOLOGY INC) |

431,559 |

$788,329.85 |

0.808 |

0.807 |

数据源:http://roboglobaletfs.com/fund-holdings.aspx

统计时间:2016/8/19

面对来自全球的竞争,台湾地区厂商应将自身定位为「整体解决方案的提供者」,结合智能制造及服务化元素,推动「精密机械产业」+「电子信息产业机器人」的系统整合应用,以产业机器人为核心的整体解决方案,才能扩大终端市场的应用、强化台湾的生态系统。黄仲宏指出,智慧机器人未来的主要产品是行动辅具以及个人化的移动装置、照护装置型的机器人、医疗用机器人和仿人敏捷性操作的智能家居机器人。机器人厂商应进一步和自动化系统厂商合作;将业务触角延伸至提供智能化服务,透过整合为客户提供更完整的智能化解决方案,这种类型的合作模式会愈来愈多。

图三、台湾智能机器人产业生态系统建构

数据源:工研院机械所,IEK整理,2016

黄仲宏也预估,未来亚洲企业将会比欧美企业更积极透过并购来提高成长,特别是中国大陆与日本,将以多元化的策略联盟与合资合纵连横伙伴关系,机器人的国际级战争即将展开。

备注:

- 数据源:2016-07-11中国机器人产业联盟网「2015年中国工业机器人市场持续发展」。

- ROBO全球机器人与自动化指数成分股明细请见:http://roboglobaletfs.com/fund-holdings.aspx。

| 作者: |

蒋士棋 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

(台湾)政治大学企管系 |

| 经历: |

天下杂志记者

今周刊记者 |

|

|

|