FED前主席叶伦(Janet Yellen)公开表示,当前的美国国债利率曲线斜率非常平缓,跟过去不一样,也比较容易出现倒挂的情形,象征投资人担忧美国经济将陷入衰退,Fed或许得在某个时间点考虑降息。美国经济成长的确在趋缓中,但不是很有陷入衰退的可能性,金融市场对于她的提醒,转为负面的情绪上升了。

全球经济最强的大型经济体,美国在2018年下半年以来,进入景气修正期,面对中国和美国的贸易战,美国制造业明显降温,象征民间消费的零售销售年增率也在降温,美国股市2018年底大暴跌,美国政府2019年初又遇到政府关门,原本相对稳定的美国景气,似乎令人担心了,掌管货币政策的联准会(FED),对于货币政策的拿捏,从2018年第三季的相对鹰派,半年内转变为相对鸽派,不仅2019年预期升息次数降为零,甚至2019年内很可能资产负债表(Balance sheet)都暂停缩减了。

图1:2014年至今美国制造业PMI变化

数据源:https://tradingeconomics.com

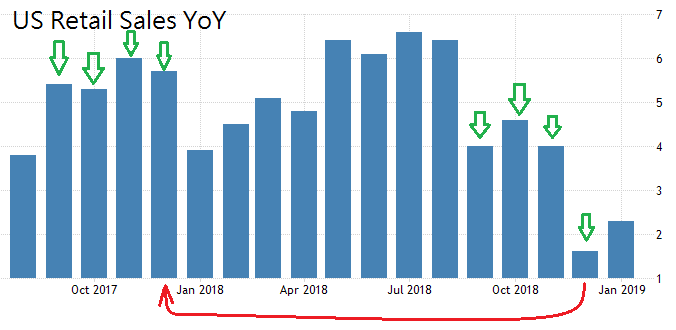

图2:2014年至今美国零售销售年增率(单位:%)

数据源:https://tradingeconomics.com

美国景气扩张,还能持续一阵子

没错,美国十年来的景气复苏,确实很可能在美国总统大选年,画下休止符,但是2019年还是有喘息空间的,美国景气不会那么快就走下坡,一来是美国的民间消费力,会比市场预期的还更强劲,二来是美国许多经济数据在2019年下半年以后,会进入相对低基期的环境,这会有利于景气扩张时间的延长。

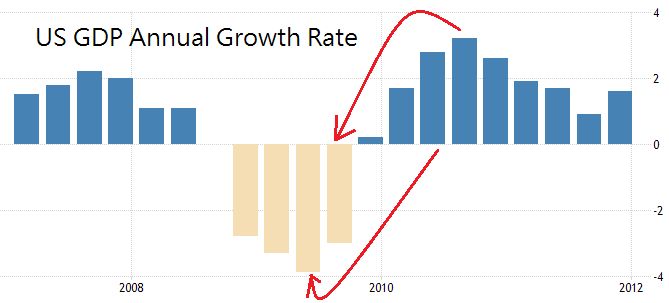

图3:2007〜2011年美国年度GDP成长率

数据源:https://tradingeconomics.com

2008年第四季,美国年度GDP成长率连四季负成长,不过相对低基期,让后面连四季景气跟着大反弹,这对于建立市场信心是非常重要的,因为景气触底反弹,让企业开始恢复扩大投资和雇员的动力,有就业才能带动民间消费力,继续维持经济成长的滚轮。

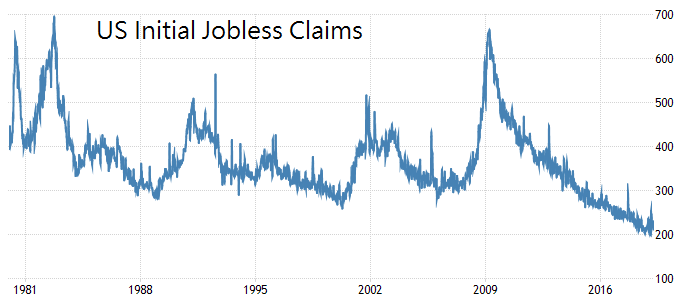

图4:1980年至今美国初领失业救济金人数

数据源:https://tradingeconomics.com

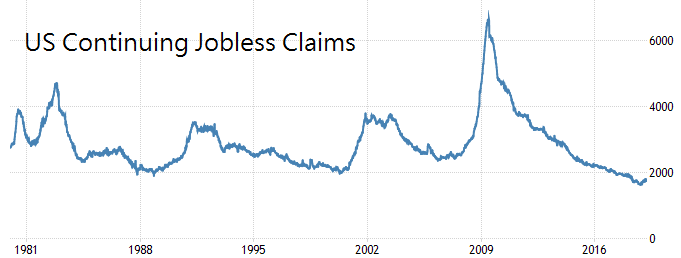

图5:1980年至今美国续领失业救济金人数

数据源:https://tradingeconomics.com

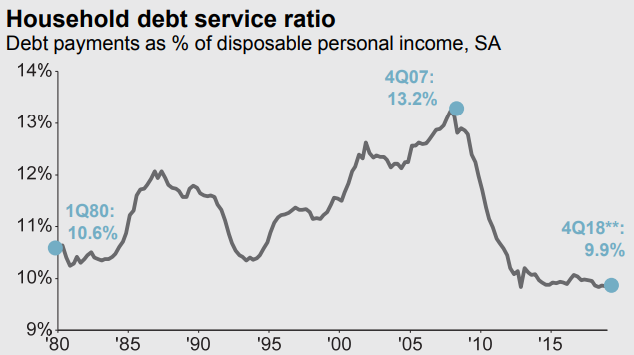

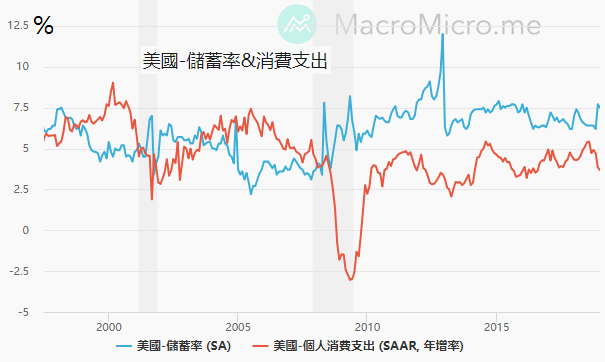

美国经过长期的经济复苏以后,就业人口不断创历史新高,许多家庭的收入进入稳定期,民间财富和储蓄累积了一定的能量,这支撑了美国近年来的民间消费稳定成长,虽然还是有美国人以债度日,不过以整体美国人的财务统计来看,美国人的民间负债占可支配的所得比重已经降到40年来的相对低点,储蓄率还维持在消费率之上,美国人透支消费的情况还不到非常严重的地步,经济还不至于在2019年就出现崩溃,然后进一步导致景气衰退。

图6:1980年至今美国负债对个人可支配所得比重

数据源:https://am.jpmorgan.com

图7:1995年至今美国储蓄率与消费支出年增率变化

数据源:https://www.macromicro.me

学生贷款可能是下一个未爆弹

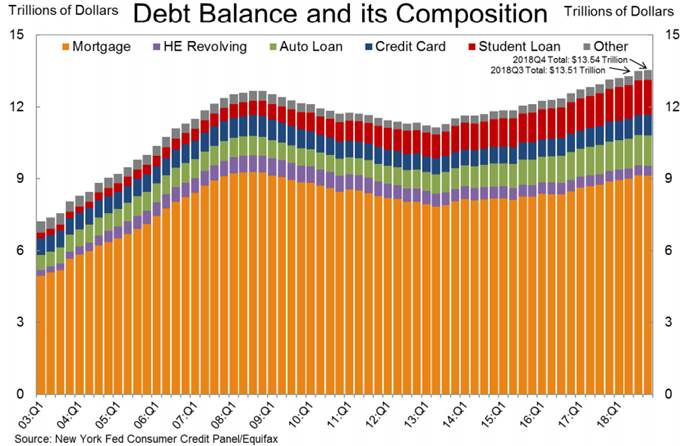

图8:2003年至今美国民间贷款结构变化

数据源:https://www.newyorkfed.org

当然美国的整体民间债务确实不断的创历史新高,虽然比重最大的房地产贷款还没超越2008年的历史高点,但是汽车贷款和学生贷款都已经超越2008年的纪录,信用卡的贷款也不少,尤其是学生贷款,不仅贷款金额非常高,偿还贷款出问题的情况也是最严重的。未来美国学生贷款这个金融环节,早晚会出问题,只是不知何时引爆而已。

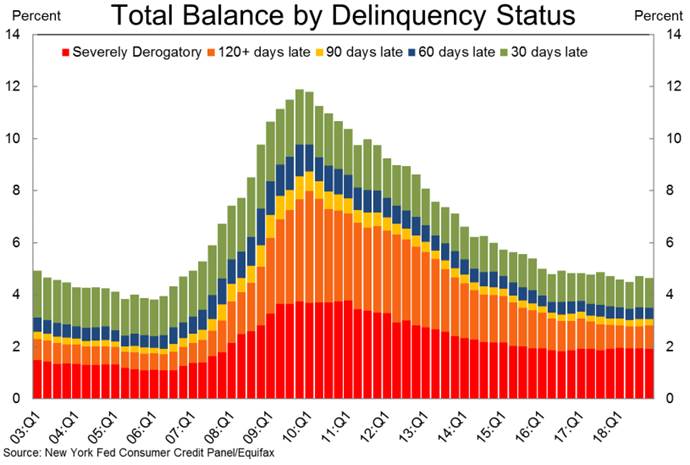

图9:2003年至今各种美国民间债务延迟偿还金额变化

数据源:https://www.newyorkfed.org

即使美国民间贷款的延迟还款情况,还维持在近年来的相对低点,但是随着FED持续调高基础利率,贷款的呆账率将会在某个时候大幅飙升,这也是为何FED的货币政策在2019年明显踩剎车,因为继续升息下去,美国的经济成长动能很可能会有后继无力的风险,所以FED放慢货币政策的脚步,实务上确实是必要的政策转换,FED持续延后紧缩货币政策的脚步,避免美国民间资金使用成本上升,就能有效延后民间贷款违约率骤升的问题,民间企业也能更大胆继续扩大投资。

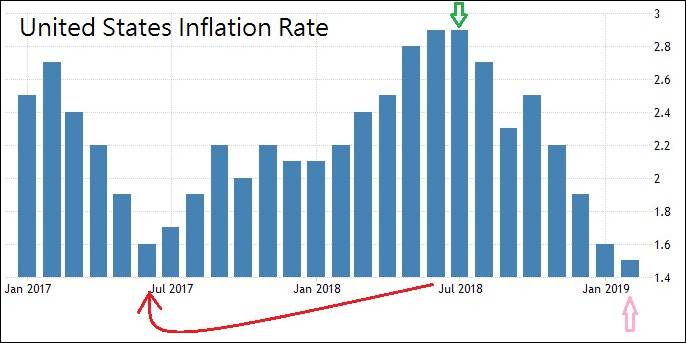

图10:2017年至今美国通货膨胀率

数据源:https://tradingeconomics.com

对于美国经济来说,也不全然没有好消息,像是通货膨胀率的部分,因为2019年8月以后,CPI基期就是反过来的趋势了,美国国债利率曲线会跟着变的,现在美国通货膨胀率是1.5%,美元基础利率是2.25〜2.50%,近期FED升息预期完全消散,市场对于美债趋势的预判就是不升息的结果,但经济前景需要预判未来,而不是着眼在已发生的事情,2018年7月的通货膨胀率2.9%,那是对应2017年的低基期,2018年7月的时候,FED可是非常鹰派的。

一样的逻辑,等到2020年2月,对应的就是2019年2月的通货膨胀低基期,也就是现在通货膨胀率,数据只有1.5%,第一季WTI原油只有50多块美元,2018年12月一度只有40块美元,假设2018年11月到2019年1月的低油价,实际造成较低通货膨胀有一季的时间延滞性,这意味着2019年Q4的WTI原油跟50块美元差不多就好,薪资成长如果还有3%,那2020年初的通货膨胀率,搞不好会飙到3%以上,这就是低基期造成经济数据计算差异的影响原因之一。

图11:2017年10月至今美国零售销售年增率(%)

数据源:https://tradingeconomics.com

这个概念套用在美国零售销售数据上,2017年9月到12月,较高的零售销售基期,对应到2018年9月到12月,零售销售年增率就相对滑弱,当然2018年底的美国景气确实有降温,但其实还不到衰退的征兆,2019年1月到4月,零售销售数据可望触底反弹,但很快的又要面对4个月的相对高基期,直到9月以后,才回到低基期,这也是前面所提到的,等到2019年进入下半年,尤其是第四季,美国经济数据就会明显回升,虽然还要撑过半年的低潮期,但美国的实体经济并没有市场预期的那么疲弱,所以尚不用对于2019年的美国经济太过担忧。

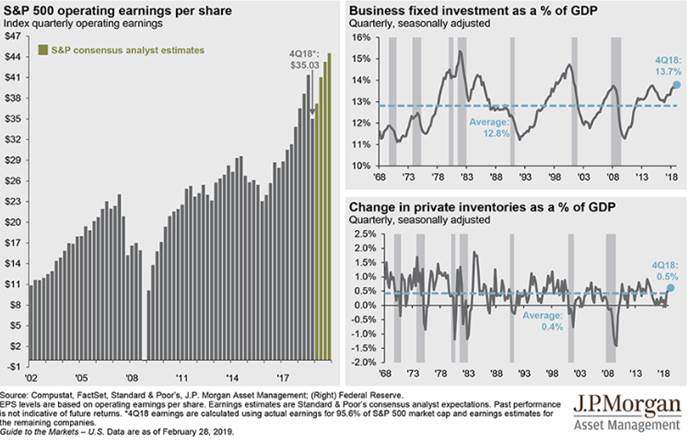

图12:美国S&P500企业每股获利盈余和企业投资占GDP比重

数据源:https://am.jpmorgan.com

而且美国企业2018年第四季和2019年第一季面临ESP的衰退后,2019年第二季很高机率能够恢复原本的上升趋势,企业和商业的投资,仍然维持在平均水平之上,代表民间企业还是勇于维持扩张投资,EPS也会重演基期效应,2018年第四季和2019年第一季的低迷,等到2019年第四季和2020年第一季,也会变成相对低基期,届时美国企业的EPS,表现就会明显好转,读者仍然可以对2019年的美国经济保持信心,不用过于悲观。

好消息~北美智权报有微信公众号了!

《北美智权报》内容涵盖世界各国的知识产权新闻、重要的侵权诉讼案例分析、法规解析,以及产业与技术新知等等。

立即关注北美智权微信公众号→ NAIP_IPServices

~欢迎读者分享与转发~ |

|

|

【本文仅反映专家作者意见,不代表本报立场。】

|

|

| 作者: |

Joe(蔡佑骏) |

| 现任: |

北美智权报专栏作家、全台最大外汇部落格『外汇是稳定投资的天堂』主编、东森电视台财经固定来宾、联合理财网专栏作家 |

| 经历: |

壹电视、东森、非凡电视台财经来宾 、非凡周刊专栏作家、经济日报专栏作家、联合理财网专栏作家、经济日报外汇擂台连三届冠军 |

|

|

|