台湾机械产业高度仰赖对大陆的出口贸易,但从今年以来,台湾厂商面临比以往更艰困的国际竞争,光是前七个月工具机出口到大陆的金额,就比去年同期巨幅衰退近 20%!台湾工具厂在大陆锁定中高端产品,主要的对手为日厂及韩厂,日元对美元已大幅贬值达50%左右,韩元为对抗日币竞争亦对美元贬值,与2007年相比,韩元对美元贬值15.2%,而新台币对美元相对则已升值4.3%,台韩双方相对差距在二成左右,台湾产品在国际出口上的竞争力逐渐下滑,应该如何因应冲击呢?

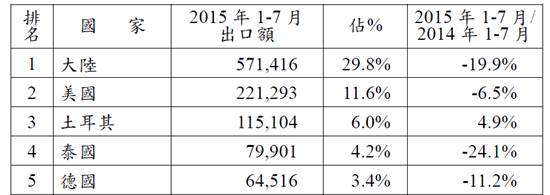

观察台湾机械产品主要出口市场,今年1-7月大陆以出口值31.9亿美元,排名出口国第一位,强占全部机械产品出口 27.2%,但较去年同期负成长1.9%。台湾的工具机出口则面临更复杂的国际竞争,今年前7个月台湾工具机出口值达19亿1,594万美元,较2014年同期负成长高达10.4%!对大陆的出口值达5亿7,141万美元,占全部出口29.8%,而且跟去年同期相比,更出现负成长19.9%的警讯!

表一、2015年1-7月台湾工具机产品出口国家统计

数据源:海关、台湾区机器工业同业公会 (金额单位:千美元)

台湾"智慧自动化与机器人协会"理事长、上银董事长卓永财曾经预估,在今年9月以前,台湾工具机产业出口值恐逐月衰退,虽然机器人产品出口可能逐月成长,仍无法弥补工具机出口衰退的缺口。

在大陆这块出口市场中,台湾工具机厂商主要锁定中高端产品,最大的竞争对手是日厂与韩厂。台湾区机器工业同业公会秘书长王正青指出,日本中高端机械受惠于日元对美元大幅贬值,已经在国际市场调降美元售价;韩厂和台湾同构型最高,但有FTA之加持,在主要市场营销压制台湾机械产品。

目前日元对美元已大幅贬值达50%左右,韩元为因应对日币之竞争,亦对美元贬值,今年7月台湾总出口值较上年同月减少11.9%,显示台湾在全球出口竞争力下滑。[1]台湾工具机厂商多以外销出口为主,国内市场约占两成,因此新台币汇率将直接冲击台厂的接单、营收及获利能力。台湾工具机出口的成长幅度受到日币大幅贬值影响,不仅大陆市场受到影响,抢攻欧美中阶产品的工具机业者也是首当其冲。

日本各大工具机厂商对中国大陆采取的是销售攻势,利用技术和维修优势以及价格战确保竞争力。至于韩国方面,斗山工具机集团、现代威亚工具机集团、及货泉工具机集团,为韩国最具代表性的三大工具机集团,韩国主要提供的产品为金属切削车床,同时透过汽车产业以及与各国签定关税 协议,带动韩国工具机产业发展。韩国工具机产业和台湾最大不同之处,是韩国仍以国内市场为主、外销为辅,国内需求占生产约60%,出口市场约占40%左右。[2]另一方面,大陆正以国家力量扶植本土供应链,不但在政策上给予支持,也在资金上提供补贴,大陆零组件厂商技术能力大幅提升,对于台湾厂商是潜在的威胁,而且这个威胁将会日益壮大,绝不能掉以轻心。

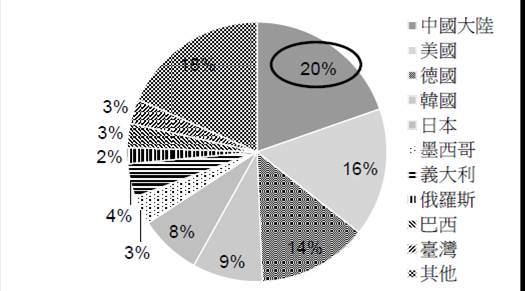

大陆工具机消费全球第一 2014年达人民币8,712亿元

2014年全球工具机消费额约580.1亿美元,消费额较2012年下降,较2013年回升。虽然中国大陆制造业持续低迷,工具机消费受到影响,但仍为全球工具机消费第一名。

图一、2014年全球工具机消费情况

数据源:中国机床工具年鉴,HCR整理

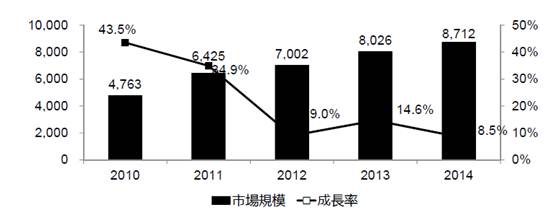

2010年,在大陆4万亿经济刺激政策激励下,大陆工具机市场规模成长速度达到43.5%,直到2012年成长速度出现严重下滑,2014年大陆工具机市场规模为人民币8,712亿元,比2013年成长8.5%,呈现低速成长态势。

图二、2010-2014年大陆工具机行业市场规模(单位:亿元人民币)

数据源:大陆统计局,HCR整理

大陆工具机行业进入低速成长时期,但前景广阔

大陆当局刚发布的「中国制造2025」, 将数控工具机和机器人列为重点发展产业;尽管大陆告别高速成长时代,产业转型升级仍是当前重要任务,工具机技术能力成为企业核心竞争力之一。因此,在下游市场需求成长速度下滑的情况下,但中高端领域依然保持较为乐观的成长速度,因为中高端产品依靠技术及质量,销售价格并未受到市场影响,利润率也较高。大陆工具机市场的高端领域主要为海外工具机企业,中端领域主要为跨国外资企业在大陆的工厂、台商及韩国企业,低端领域一般为大陆民营企业,台湾厂商主要提供的是中高端产品。

北京慧聪研究(HCR)商务咨询总经理刘幸在今年8月经济部国贸局主办的「中国大陆工具机及塑橡胶机市场拓销商机研讨会」中,公布对于中国大陆工具机市场的市调报告。刘幸分析,台湾工具机整机出口到大陆以中高端产品为主,产品性价比高,制造业基础较强,而且零组件产业较好,整机 具备创新的技术提升基础。在大陆市场上,台湾线性滑轨、滚珠螺杆市场占比最大,由于零组件技术领先,在市场认可度非常高;加上高性价比的零组件,具有独特的竞争优势。以1998年左右进入中国大陆的台湾上银科技为例,目前已经是中国大陆最大的滚珠螺杆供货商,主要提供滚珠螺杆、线性滑轨、轴承、机器人等中高端产品,拥有超高的性价比。上银生产的质量与日本高端品牌机器零件制造商THK等公司非常相近,但价格硬是比THK等低30%;相较于大陆本土品牌,上银在产品质量 上,具有明显优势。

大陆市场中高端进口较多 台湾品牌进口稳居前列

近十年来,大陆市场是台湾塑料机行业出口额最大区域,占比30%左右,2014年成长率达14%。台湾机型以中端产品为主,由于性价比高,符合大陆市场需求,大陆进口台湾塑料机保持在前三左右。

图三、2010-2014年大陆进口台湾塑料机情况(单位:万美元)

数据源:大陆海关总署,HCR整理

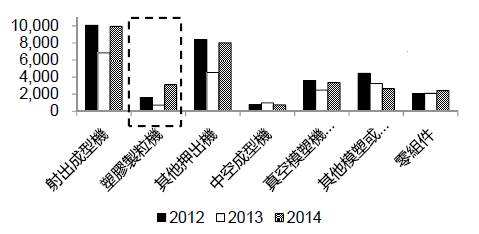

根据大陆海关总署统计,大陆进口的台湾塑料机,以射出成型机、押出成型机、中空成型机为主,其中射出成型机保持稳定的发展形势,押出成型机中的制粒机进口额上升较快,是未来押出机发展趋势,其次零组件产品业务呈现稳定成长趋势,发展前景较为看好。

图四、2012-2014年大陆进口台湾塑料机产品情况(单位:万美元)

数据源:大陆海关总署,HCR整理

台厂适合进入中高阶领域 工业机器人是机会

台湾是全球最主要的工具机零组件基地,也是大陆零组件重要的进口来源地,上银、银泰等台厂已具备强大的竞争力,核心零组件和中高端工具机是适合台湾企业进入的领域,中高端工具机产品较多,高精度磨床、立式综合加工机、车铣复合工具机等受到市场更多的青睐,又是 大陆下游产业转型升级的必备产品。另一方面,大陆人口红利消失,对工业机器人的需求快速成长,台商企业可抓住这一市场商机。大陆进口工业机器人主要来自于德国、瑞士、日本等国家。2014年,大陆从台湾进口的工业机器人数量较少,占比最大的是集成电路工厂专用的自动搬运机器人,但数量占 比仅12.6%,其他机器人占比均在3%以下。

表二、2014年大陆工业机器人从台湾进口情形(单位:台;%;万美元)

数据源:大陆海关总署,HCR整理

留意红色巨龙威胁 出口勿过度依赖

王正青认为,在当前全球经贸多变与不稳定情况下,在机械新产品研发方向如自动化、客制化、智慧化已成为必备条件,另外厂商必须具有接急单和短单的快速应变与交货的能力。刘幸也提醒,台湾工具机产品的优势在于性价比,未来工具机行业中高端需求增加,而低端需求下降,台商企业不宜进 入低端工具机领域,因为台商的技术、管理等优势无法在该领域展现,且投资报酬率低。但对于台湾厂商而言,既然机械市场不能摆脱以出口为导向,如何分散出口地区,避免将所有出口重心都放在大陆市场,以免未来被大陆政府这条红色巨龙所扶植的红色供应链给吞噬,是台商必须严肃考虑的问题。除了大陆和欧盟市场外,台厂也需要重视开发新兴市场,依照不同的市场需求发展出适应的机型,才是长久生存之道。

备注:

- 数据源:「2015年1-7月台湾机械产品进出口速报」

- 数据源:经济部国际贸易局103年度项目计划研究报告「研析我国工具机与主要竞争国产业发展现况」。

| 作者: |

吴碧娥 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

政治大学新闻研究所 |

| 经历: |

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|