「钱很难找」是太阳光电业者共同的心声,受到太阳光电产业链变化、政策力道支持转弱、安装量成长衰退等因素影响,近年来银行授信趋于保守,太阳能光电系统商只能积极另觅筹资管道。除了向银行融资之外,目前台湾较适合的方式为广义的Yield Co.模式、租赁和资产证券化,其他模式仍有一些限制需要克服。

根据政府目前所推动的太阳能政策,规划将在2025年达到20GW(Giga Watt,10亿瓦),年发电量250亿度电,包括地面型目标17GW,以及推动民宅、工厂、农牧设施、公有建筑等屋顶型设置,目标完成3GW。我国太阳能光电政策采取「FIT趸购制度」,依经济部公告之趸购费率,台电保证在20年内以固定费率收购再生能源电力,让业者可掌握每期现金流量,有利投资决策规划、降低营运风险。尽管如此,「筹资」向来是台湾太阳光电产业面临最艰困的课题。由于太阳光电产业景气起伏极大,台湾金融机构本已相对保守,从2012年太阳光电产业历经谷底后,银行新增放款意愿更是大幅降低,至于政府是否要大力推动太阳光电产业,更需要通盘考虑。

2012年是太阳能产业筹资模式转折点

检视太阳能光电的筹资模式,可以2012年为分水岭,因为2012年全球市场的不景气,供给端与需求端严重失衡,导致从上游的太阳能材料、中游的太阳能电池,到太阳能模块价格均严重下滑,台湾太阳光电厂商也出现一波整并潮。在2012年前,太阳光电产业成长快速,主要是以项目融资、联贷、资产担保贷款等方式筹资;但2013年以后,太阳光电产业产值大幅度衰退,筹资以「流动性」(Liquidity)为主要考虑,项目债券、可转换债、租赁、资产证券化、Yield Co.、群众募资等管道取而代之。

表一、2012年前后太阳光电筹资模式比较

数据源:工研院IEK(2016/06)

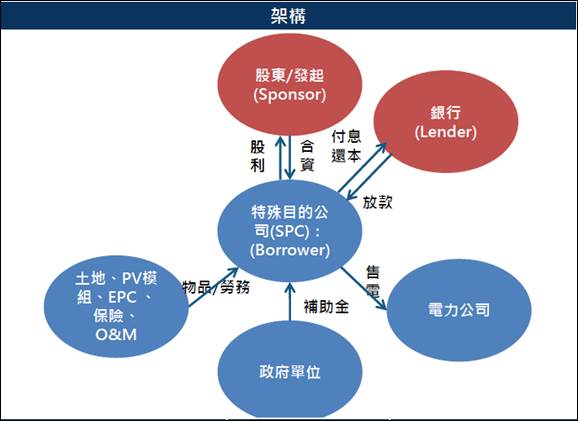

模式一:项目融资Project Finance/联贷Syndicated Loan

太阳光电产业筹资最常见的「项目融资」,是以单一且规模庞大的项目寻求融资,由数家金融机构联合放款。项目融资的授信精神是以项目现金流做为授信评估,不需担保品或连保人,实际条件视个案而定。项目融资的金额通常比较高,融资期间可长达10年。「联贷」则与项目融资的概念类似,只是联贷的借款主题是公司,且多半要求担保品或连保人,使用联贷的情况比较广泛。

图一、项目融资与联贷模式架构

图片来源:工研院IEK(2016/06)

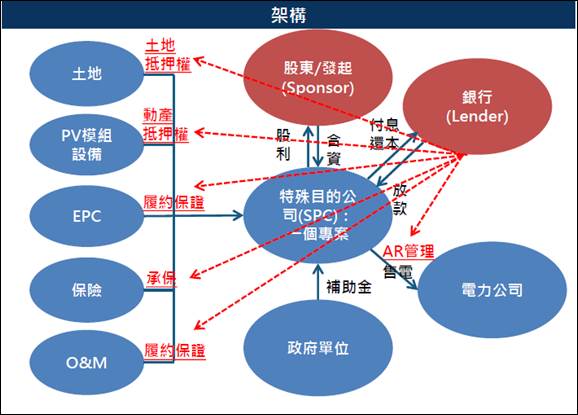

模式二:资产担保贷款Asset Based Loan

「资产担保贷款」是将资产抵押给银行作为融资担保品,而银行也承作保证业务,借款企业保留对所抵押资产的所有权,或将所有权交给银行,银行则承担了这些资产的一部分有可能不能如期还款的风险。若是规模较小的企业,较常使用资产担保的方式贷款,而承作融资业务的银行,必须具备太阳光电领域方面的专业。

图二、资产担保贷款模式架构

图片来源:工研院IEK(2016/06)

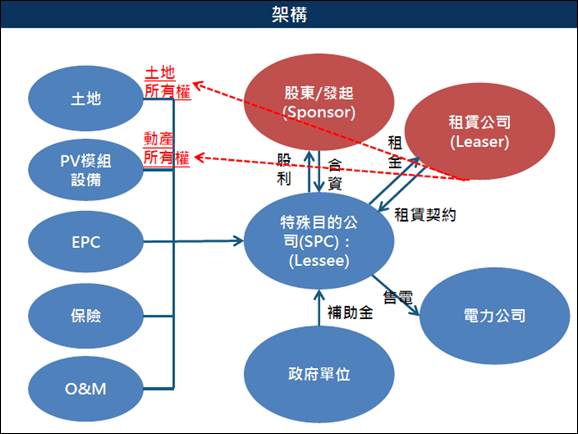

模式三:租赁Lease

若是单一且规模庞大的项目寻求资金,会以「融物」的概念取代「融资」,也就是配合承租人需求,租赁公司先向供货商购买土地、机器、设备后,再出租给承租人。承租人于租赁期间缴付租金,不必负担期初高额资本支出。租赁的方式常见于期初需要支出庞大固定资产的产业,因为投资报酬率高,因此具有项目承作的空间,也是太阳光电产业融资运用的特色。

图三、租赁模式架构

图片来源:工研院IEK(2016/06)

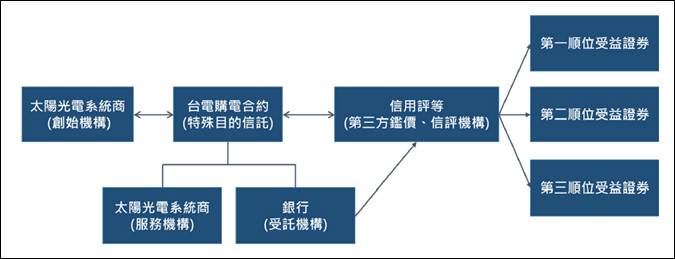

模式四:金融资产证券化

由于我国太阳光电系统建置的所有权型态较复杂,不适用「不动产证券化」的方式融资,因此太阳光电业者将目标锁定在「金融资产证券化」,也就是将台电的购电合约应收帐款债权打包、评等、分级出售。目前最积极的金融资产证券化推动是中租迪和,已国内推动不少融资模式的系统项目。中租迪和将能源产业视为租赁业务的一大发展目标,因为太阳能系统在台湾融资困难,中租迪和会先以自有资金投入,完成电厂后再尝试向金融单位取得融资。截至2015年年底为止,中租迪和在台湾共持有180座、约53MW(百万瓦)的太阳能发电系统案,今年目标将持有共150MW的太阳能电站资产,未来中租迪和考虑采取资产证券化的模式,将这些资产化为证券,藉此取得更多资金。不过欲推广金融资产证券化,要考虑信评鉴价的费用都不便宜,要有足够的经济规模才能去做;国外的大型项目信评经验都很丰富,但台湾的电厂都是500KW(千瓦)以下,规模太小;加上太阳光电厂价值的第三方鉴价,不像土地和建筑物鉴价已经非常成熟,都是有待解决的挑战。

图四、金融资产证券化模式架构

图片来源:工研院IEK(2016/06)

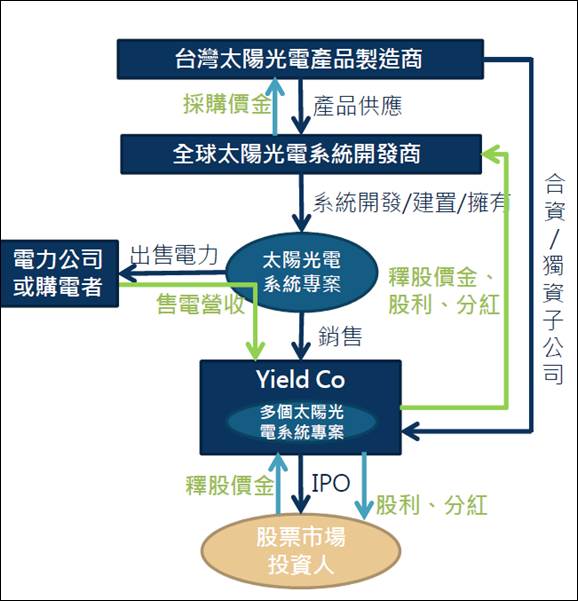

台湾也能发展Yield Co.模式吗?

Yield Co.是从再生能源公司分拆出来的一系列太阳能电厂投资计划,母公司将数个已在运转或即将运转的太阳能电厂项目,分割出来成为独立子公司后,再透过IPO股票上市,募得资金可挹注于新项目开发,或是再投入其他现有项目中。各太阳能系统商转时,均已和电力公司签订长期售电合约,或是享有政府保证20年的趸购电价,因此Yield Co.模式可创造稳定的现金流。

由于近几年金融机构对于太阳光电产业借款态度转趋保守,Yield Co.将筹资触角转向大众投资人,相对来说是筹资成本较低的方法,能有效地将风险较高的建置期和风险较低的运转期分开,可谓是太阳光电产业降低成本筹资的热门方式,2014年7月全球知名美国系统商SunEdison,将自家太阳能电厂独立为子公司TerraForm Power并完成IPO上市,曾经一时带动全球太阳光电产业Yield Co.风潮。只不过,SunEdison在今年4月正式宣告破产,而SunEdison旗下两家YieldCo.公司TerraForm Power与TerreForm Global,则不在破产之列。TerraForm Power也发声明中指出,目前仍有足够的资金来经营所拥有的电站,且资产将不会用于偿还SunEdison的债权人。SunEdison以大起大落收场,也让投资界曾趋之若鹜的Yield Co.模式蒙上一层灰。

工研院产业经济与趋势研究中心(IEK)产业分析师杨翔如认为,若要在台湾推动Yield Co.模式,可能会遇到项目开发能力、规模和未来成长、第一桶金、参与者和股权分配、上市上柜门坎等问题,加上台湾因法规限制,无法承做YieldCo.,但仍可发展出实质内涵类似Yield Co.的模式。台湾太阳光电产业的能量以制造端为主,可成立一家类Yield Co.公司,与全球开发商洽谈项目购买事宜,条件是项目采用台湾零组件、模块和电池。台湾版的Yield Co.模式,可在原本「股份有限公司」的架构下,持有许多太阳能光电系统项目营运,固定配息给投资人;或是公司不一定要上市,但因投资给电厂的金流收益很稳定,投资人即可获得固定配息。

图五、台湾版Yield Co.模式架构

图片来源:工研院IEK(2016/06)

有鉴于国际间FIT(再生能源电价趸购制度)补贴逐步退场、太阳光电产业获利率下降,如何提升资金的流动性、提早实现未来金流,是现阶段最重要的课能。对于太阳能光电系统商而言,无论采取何种筹资模式,最重要的是需要充足资金以利营运,若能有更多元化的国内外金融工具,将有帮助于筹资管道多元化,让太阳能光电投资更为普及。

| 作者: |

吴碧娥 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

政治大学新闻研究所 |

| 经历: |

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|