2016年全球半导体市场已逐渐摆脱衰退,台湾半导体产业可望成长1%,略高于全球微幅成长的0.3%,不过在此同时大陆IC设计快速成长,和台湾差距不断拉近。尽管中国半导体产业整体发展强劲,但仍面临供应链、经济规模、生态链所组成的三大缺口……

国际货币基金组织(IMF)今年4月份发表最新全球经济展望报告,将2016年的全球经济增长预测,由1月份时预估的3.4%下调至3.2%。虽然IMF下修全球经济成长预测,却逆势看好中国前景,由先前的6.3%上调至6.5%。展望2016年,全球半导体市场已逐渐摆脱衰退,而台湾IC产业表现更是优于全球,但IC设计业营收成长速度却赶不上毛利率下降幅度;另一个重要的警讯是,大陆IC设计厂商数量及规模皆快速成长,和台湾差距不断拉近,大陆海思2015年的营收额已有约联发科的一半,且已超过台湾IC设计二哥联咏;而展讯与锐迪科正式合并后,同样将超越联咏的规模。大陆的IC设计业多是本土陆资,IC产品除传统3C应用外,政策更扶持诸如车电、医电MCU、智能卡IC等产品,未来在IoT政策带动需求下,IC设计公司将如雨后春笋般出头。

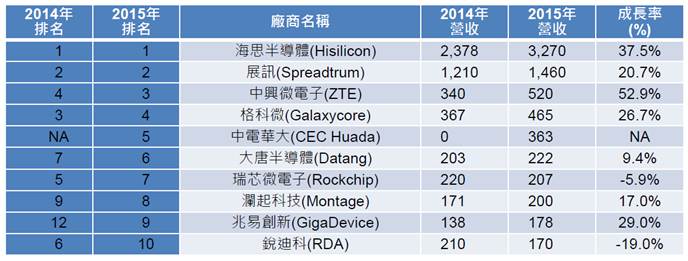

表一、2015年大陆排名前十大IC设计公司(单位:百万美元)

数据源 : CCID ; 工研院IEK(2015/04)

大陆IC设计快速窜升 已对台厂形成威胁

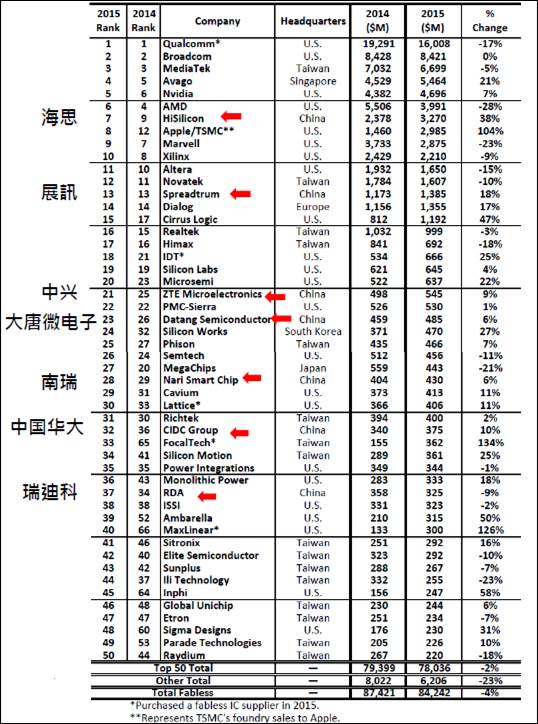

近十年来大陆IC设计业者快速崛起,回顾2004年,全球前50大无晶圆厂半导体(Fabless)供货商还没有大陆业者,2015年已有近700家中国Fabless厂商。2015年前50大Fabless名单中,美国Qualcomm和Broadcom仍保持第一和第二,联发科从第六提升至第三,值得关注的是出现7家大陆业者,且排名多属上升,海思已窜至第七名。

图一、 2015年前50大Fabless名单(金额单位:百万美元)

数据源 : IC Insights;工研院IEK(2016/05)

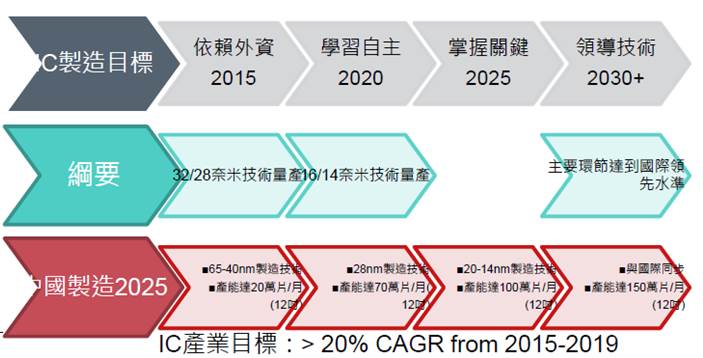

中国大陆政府将半导体定位为战略产业,从上至下引领大陆本土供应链积极发展,透过吸引外商在当地投资与合作,建立大陆的半导体产业生态圈,并扶植在地供应链提升IC自制率,希望未来能成为半导体领导国家。依据大陆设定的IC产业目标,2015~2019年间年复合成长率要超过20%。

在大陆政府的积极推动下,大陆半导体市场占全球比重迅速攀升,成为全球主要半导体市场区域,与电子系统产品未来的发展趋势趋近,成为电子终端产品趋势指针区域。另一方面,半导体制造属于高资本支出、技术门坎与投资周期长的产业,中国大力推行半导体政策,透过政策与资金挹注来扶植,将改变产业发展趋势。此外,大陆政府在扶植半导体产业时,采取的并非传统补贴模式,而是由股权投资的市场化机制来运行,中国大基金已募得人民币1,387亿元,展开为期15年投资计划,分为投资期(2014-2019)、回收期(2019-2024)、发展期(2024-2029)三阶段,由大基金引领中国地方政府带领产业发展。截至2015年底,中国大基金已完成投资420亿元,未来投资方向包括化合物半导体、内存和特殊制程三大块。

图二、中国大陆2015~2030年IC产业目标

数据源:工研院IEK(2016/05)

国际大展进驻大陆,供货商与市场看见了什么?

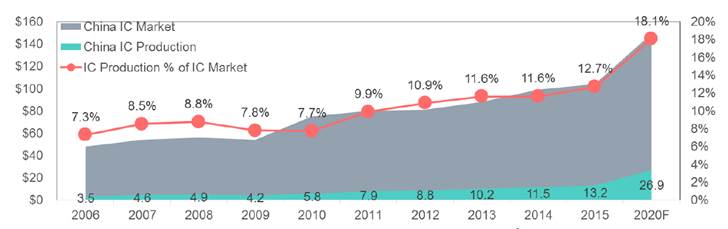

IMF预估,今年半导体将微幅成长0.3%,智能型手机则仍有5.8%成长,在全球智能型手机市占率前十大中,大陆品牌就占了7个席次,大陆半导体产业正是仰赖智能型手机的快速成长,下一阶段将打造规模化与强大的半导体供应链。2015年大陆IC市场达到800亿美元,已成为全球半导体市场需求规模第一的国家,根据大陆海关数据显示,IC进口总值为384.5亿美元。尽管中国半导体产业整体强势发展,但仍面临供应链、经济规模、生态链所组成的三大缺口。首先从供给面来看,中国IC需求大,但进口比重高、自制率低;中国半导体技术与国际领先厂商的差距至少3~5年、中国本土晶圆制造厂商的产能与良率,仍落后国际大厂数年。

表二、中国半导体产业三大缺口

供应链 |

|

经济规模 |

|

生态链 |

- 半导体制造技术、产能仍不足

- 设备材料自主化偏低

- IP、EDA工具仰赖国际大厂

|

数据源:工研院IEK(2016/05)

图三、中国IC产业进口产值与自制率

数据源:IC Insights; 中国海关;工研院IEK(2016/05)

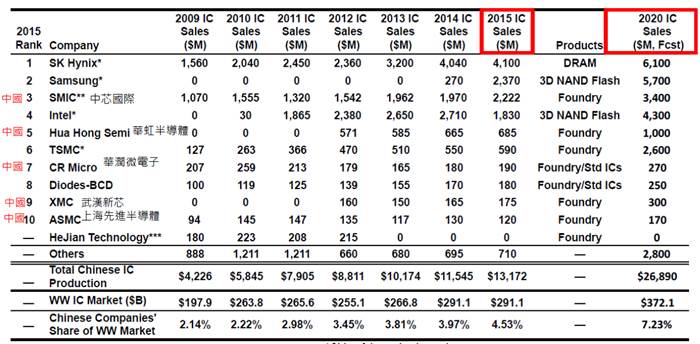

从规模来看,中国主要IC制造业者仍以外资投厂为主力,像是2013年联电完成收购和舰、2014年韩国三星于西安厂量产;韩国海力士(SK Hynix)、美国英特尔(Intel)都已在中国设立12吋厂,联电、力晶参股投资中国12吋厂,台积电独资于南京设厂,GF投资重庆晶圆厂升级等等。目前大陆半导体制造技术、产能仍犹不足,需要倚赖外厂挹注能量,去年中国排名前十大的主要IC制造者,有半数都是外资(详见表三)。

表三、2015年中国前十大主要IC制造者

数据源: IC Insights;工研院IEK(2016/05)

从生产链来看,大陆专业代工与内存的比重远低于设计与封测,而且IC自制率偏低,纵然是快速成长的IC设计产业,仍委外国际生产,并未建立起完整的生产链。

图四、大陆IC业制造情况

数据源:CSIA; Company Report; 工研院IEK(2016/05)

迎接大陆挑战的半导体发展策略

工研院产业经济与趋势研究中心(IEK)系统IC与制程研究部研究员陈婉仪认为,以晶圆代工业(Foundry)为例,需要大量且长期的资本投资、技术研发与对市场趋势的掌握,才能稳定发展,因此大陆政府极欲跨入IC制造产业,并大力发展扶植本土厂商。依据Gartner数据数据显示,中国本土的晶圆代工在全球比重,至2020年将达14.8%,但中国的晶圆厂(包含外资设厂)产能比重将超过20%,显示外资对于IC制造业的投入,仍是中国半导体产业的重要支持;但若大陆长期稳定的进行投资发展,并掌握IC关键技术,大陆半导体产业想要跃升国际一线大厂,不会永远只是空谈。

面对大陆IC厂商的快速崛起,台湾业者除了持续进行自我整并、切入高门坎的物联网(IoT)应用之外,鼓励创新是唯一能走的路。工研院产业经济与趋势研究中心(IEK)研究员范哲豪认为,台湾IC厂商必须领导创新产品,主导核心芯片规格(软件加硬件),由系统规格定义模拟芯片,并掌握模拟芯片技术。此外,IC设计公司也可与小型晶圆厂策略联盟,朝利基型芯片的方向进行开发。

| 作者: |

吴碧娥 |

| 现任: |

北美智权报资深编辑 |

| 学历: |

政治大学新闻研究所 |

| 经历: |

骅讯电子总经理室特助

经济日报财经组记者

东森购物总经理室经营企划 |

|

|

|