在上一期電子報提到,目前全球生技製藥產業授權,在上市時間及風險等考量下,於研究(Research)階段即授權的比例逐漸減少,有愈來愈傾向以臨床前試驗(Preclinical)之後,甚至在臨床第二階段(Phase II)才授權的趨勢,相對地,授權金額因授權階段的延後,也有逐年提高的趨勢。

圖1 2001-2005年生技業者各階段授權比例趨勢

資料來源:Pharmaceutical Licensing Strategies

授權,是一相當損耗時間及心力的過程,需經過相當繁複而嚴謹的準備,而談判過程中授權與被授權雙方「意見的整合」更是一門學問,如先前資料準備不足或後續合約訂定不足等,都將可能造成自己相當大權利(金錢)地損失。

授權的過程,簡單地說,就是「交易價格」產生的過程;但如何在「價格」訂定前先定義一尚未產品化的技術的「價值」,作為基本授權價值參考,自然就需先經過所謂的「鑑價」(Valuation),因此,本文將再針對生技產業授權過程中的鑑價程序,簡單再作一概述。

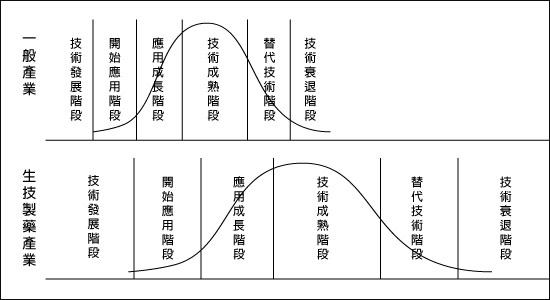

首先,必須了解的是,生技製藥產業為一相當特殊產業,以產品生命週期來看,因為臨床及臨床前試驗的關係,造成其技術於早期研發時間、金錢投入上,都明顯較其他產業來的長且風險高;但是,如產品能順利通過臨床試驗順利上市,則後續產品於市場上的銷售期限及技術替代性風險,則明顯較其他產業來的長而穩定,非但如此,藥物產品的毛利亦明顯較其他產業高。

圖2 生技製藥業產品生命週期示意圖

資料來源:作者整理

也因為如此,在產品上市前,風險明顯較其它產業高且投入金額更為可觀的狀況下,如何以一較合理方式,評估其合宜的「參考價值」,就是鑑價的目的與難處。

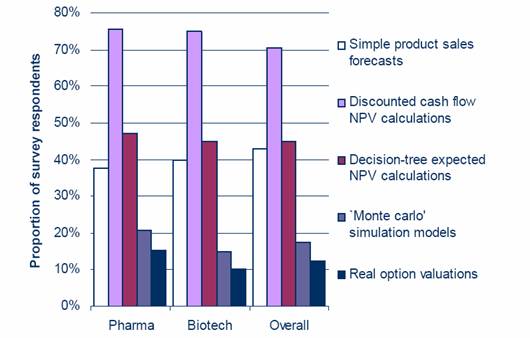

依據Business Insight 產業調查報告資料指出(參考文獻二),製藥(Pharma)及生技(Biotech)普遍還是以「現金流量淨現值折現計算法」(Discounted cash flow NPV calculations)為主,其次為「決策樹預估淨現值計算法」(Decision-tree expected NPV calculations)及「簡易產品銷售預估法」(Simple product sales forecasts)方式等。其中「簡易產品銷售預估」為生技公司唯一使用上較製藥公司比例高的一項方式;另外,較少使用的鑑價方式為「蒙地卡羅模擬模型」(”Monte Carlo” simulation models)及「選擇權鑑價模式」(Real option valuations),此二鑑價模式的採用比例,製藥產業則分別較生技產業多出約30及50%,為鑑價模式當中有明顯差異的二項。

圖3 授權過程中之鑑價方式統計

資料來源:Business Insight

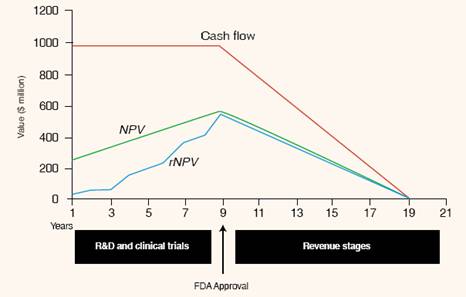

依據 Nature Biotechnology 於2001年所刊登的文獻指出,生技製藥產業因為成本、時間及風險(成功率)等多重因素考量下,則以「風險調整淨現值」(Risk Adjusted Net Present Value,rNPV)作為鑑價參考,此方式目前於生技製藥產業上,亦為相當熟知的鑑價方式(參考文獻三)。

圖4 rNPV鑑價方式示意圖

資料來源:Nature Biotechnology

以鑑價而言,鑑價方除需針對該鑑價標地之技術、專利及市場趨勢等,基於第三公正立場,客觀充分地分析該標的優劣勢,以供參考外;更重要地,在參數的參考使用上,則更需符合該標的鑑價時狀況。以生技製藥產業而言,首先對於鑑價標地應用市場,則需先定義清楚,其次,於臨床試驗的成功率上(風險),因為治療標的不同,各階段成功率自然也會有所不同,例如以中樞神經藥物(Central nervous system)而言,一般統計指出其藥物臨床至上市成功率約為7-8%(參考文獻四、五),但若為腫瘤藥物(Oncology),則其機率更低。

非但如此,折現率(Discount Factor)方面,更是相當重要因子,依據Nature Biotechnology資料指出,大型製藥公司(big pharma)一般折現率介於8-12%,而生技公司因高度風險關係,折現率介於20-50%(參考文獻六);另外Bode-Greuel亦指出,一般生技公司的折現率則約為30%等(參考文獻七),表示隨著鑑價委託單位不同,折現率也有很大變化;因此,如何選用適合鑑價標地使用的折現率,亦是影響鑑價非常重要的變因。

經鑑價計算所產生之「價值」,並非該標的之「價格」,更非所謂地「成交價」;鑑價乃基於種種假設條件下,本於第三者立場所提出,提供參考的「工具」。畢竟在時間因素的左右與經營團隊的決策影響狀況下,皆會造成後續鑑價標地價值有非常大的改變,甚至產品於未來市場的變數,更是誰都無法精確預估的,如「威而鋼」,當初主要目標為開發治療心血管疾病及血壓控制藥物,但相信該藥廠(輝瑞藥廠,Pfizer)也不會想到,竟然因為「副作用」的關係,造就其藥物在全球引起旋風,成為該藥廠賺大錢的金雞母明星藥。

針對同一標地,在不同鑑價方式下,所獲得的價值當然有所不同,甚至其落差有天南地北的狀況;但是,並非表示鑑價之錯誤,畢竟每個人對於同一標地的看法,也總有相當大差別,鑑價除了價值的反應呈現外,最重要的,還是在該標的競爭優劣勢的整理分析等,如此對於該標的使用上,也才更有參考價值。

參考文獻

- E. Richard Gold & Matthew Herder & Michel Trommetter(2007/12),The Role of Biotechnology Intellectual Property Rights in the Bioeconomy of 2030,OECD

- Pharmacetical Licensing strategy(2006),Business Insight

- Jeffrey J. Stewart, Peter N. Allison and Ronald S. Johnson(2001/09),Putting a price on biotechnology,nature biotechnology, VOLUME 19

- J Fred Pritchard(2008/12/10),Risk in CNS drug discovery: focus on treatment of Alzheimer's Disease,BMC Neuroscience 2008, 9(Suppl 3):S1

- Udo Kissling,The Challenge of Medical Diversity,Drug Development

- Ralph Villiger & Boris Bogdan(2005),Getting real about valuations in biotechNature Biotechnology 23, 423 - 428 (2005)

- Bode-Greuel, K. M., & Greuel, J. M. (2005),Determining the value of drug development candidates and technology platforms.,Journal of Commerical Biotechnology, 11, 155-170

|