| 兩岸為什麼要簽訂租稅協議?因為大陸是台商對外投資最多的地區,卻偏偏沒有租稅協議的保護傘,讓台商常陷入兩岸重複課稅的困境。財政部早在五年前就推動兩岸租稅協議,理應舉雙手贊成的台商卻緊咬著牙反對,擔心的就是資訊交換後被大陸拿來當作追稅的工具。財政部口口聲聲談的「四不原則」,有沒有辦法釐清台商企業的憂慮、避免重演服貿審查不過的爭議,考驗的正是財政部對外如何談判、對內如何協調的能力! |

為了兩岸服務貿易協議簽或不簽,台灣立法院正鬧得沸沸揚揚。而另一頭,財政部正如同鴨子划水,為了推動兩岸租稅協議舉辦一場又一場的說明會。凡是牽涉到兩岸問題的協議,總是被蒙上一層神秘的面紗,在如此關鍵的時刻,財政部為什麼還要推動兩岸租稅協議?究竟要怎麼做才不會又是另一場紛爭的開端?

台灣僅有25個租稅協定 數量排名敬陪末座

目前全世界已有超過3,700個租稅協定,截至2013年底,台灣共簽訂25個租稅協定,已生效的協定如下:

| 表一:與台灣簽訂租稅協定的國家 |

| 項目 |

亞洲 |

大洋洲 |

歐洲 |

非洲 |

美洲 |

2000年

以前有10個 |

新加坡

印尼

馬來西亞

越南 |

澳大利亞

紐西蘭 |

馬其頓 |

南非

甘比亞

史瓦濟蘭 |

|

2001~2008

生效6個 |

|

|

荷蘭、英國

瑞典、丹麥

比利時 |

塞內加爾 |

|

2009年以後

生效9個 |

以色列

印度

泰國 |

|

匈牙利

斯洛伐克

法國、瑞士

德國 |

|

巴拉圭 |

| 資料來源:財政部 |

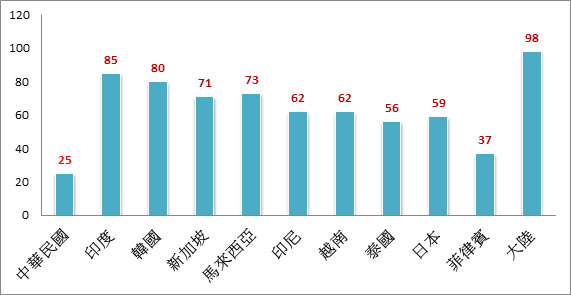

台灣至今只簽了25個租稅協定,還有21個財政部正在推動中。但是綜觀鄰近的周邊國家,目前已簽署租稅協定的數量都遠高於台灣。其中,大陸已經與98個國家簽署租稅協定或租稅協議(含香港及澳門),連租稅協定數量最少的菲律賓,也簽訂了37個!由於簽訂租稅協定之後,可以享有減免稅的待遇,現在亞洲各國都積極搶攻大陸廣大的內需市場,若沒有稅負優惠在背後支持,意思就是賣一樣的東西,台商的營運成本相對比別人高、利潤就會比別人少,試問台灣企業要如何在當地與其他國家廠商競爭呢?

圖一、亞洲各國簽訂租稅協定之數量

資料來源:財政部 吳碧娥/製圖

兩岸投資稅務風險 台商最憂慮

資誠聯合會計師事務所3月主辦一場兩岸租稅協議發展趨勢研討會,發表針對台灣323家上市櫃公司的稅務調查結果,對於受訪企業來說,最具稅務挑戰的國家,第一名就是大陸。這意味著什麼呢?答案是台商經營佈局最多的地方在大陸,但最讓他們「稅」不安穩的,卻也是大陸。

目前台商在亞洲經營佈局較多的國家,例如新加坡、馬來西亞、印尼、越南及泰國,都已經完成租稅協定的簽署,比起沒簽署協定的國家,台商在當地要繳納的稅負比較低,自然就能降低成本和提高競爭力。

而根據經濟部投審會統計,近20年來,台灣核備對外投資及核准對大陸投資的金額就高達2,092億美元,光是對大陸的投資就1,312億美元,佔比62%。雖然台灣與亞洲其他有投資往來的國家都已簽訂租稅協定,反而是台商投資最密切的大陸地區卻遲遲沒簽。

既然如此,降低在大陸的稅務風險,理是台商的當務之急。但除了兩岸政治的敏感性讓這份協議的難度增加,提起兩岸租稅協議,台商更是既期待又怕受傷害。雖說兩岸租稅協議可解決台商被雙重課稅問題,企業本應該舉雙手贊成,但其實反彈最大的也是台商。

早在2009年12月的第四次「江陳會談」時,雙方就協商要簽署租稅協議,當時就是因為台商憂心被追稅,一拖就延到了今年,原本計畫在今年農曆春節前完成簽署,最後仍因為這「不能說的疑慮」而喊卡。

商業總會前理事長張平沼在研討會中進一步解釋,早期台商到大陸發展,都習慣把利潤留在免稅天堂,現在若兩岸簽訂租稅協議,一旦資訊透明化,擔心會被大陸追稅。在台灣逃漏稅只是行政罰,但在大陸卻是涉及刑責,而且還可無限期追稅,這就是台商這麼憂心的原因,並要求財政部一定要把資訊交換的問題釐清之後,再談簽署兩岸租稅協議。

過去台商受限於兩岸政治及法律因素,幾乎都是透過間接方式進入大陸投資,「順帶」根據兩岸佈局規劃一些隱藏性的稅制調整,如今害怕被攤在陽光下。因為台商這種特殊的投資架構,讓財政部在與大陸稅務總局溝通租稅協議時,弔詭的不是花最多時間在替台商爭取可以減多少稅,而是如何限縮資訊交換可能帶來的衝擊。

假設台商過去在大陸都有合法納稅,簽訂兩岸租稅協議可以享受所有的好處;不過更多台商擔心的是,資訊透明後,會不會演變成兩岸搶稅大戰,讓台商淪為夾心餅?更不用說台灣稅局若配合交換課稅資料給大陸,恐成為台商被刑事判決的依據。

兩岸資訊交換 財政部打造四不原則

為破除台商疑慮,財政部國際財政司再三強調,對於大陸稅局要求提供課稅資訊,財政部絕不可能「有求必應」,必須符合「不是具體個案不提供」、「不作刑事起訴」、「不作稅務外用途」、還有最重要的「不溯及既往」等四不原則,才會提供相關資訊。

因此,除非台商在大陸有明確的不合法行為已被查獲,若只是一般釣魚式的資訊交換,財政部允諾將會堅守立場不提供協助。從過去台灣和25個國家簽訂租稅協定的經驗看來,每個協定都有資訊交換的規定,但近八年來只有19個具體個案被對方稅局要求提供資訊,財政部也只同意13件,並非照單全收。

進一步檢視兩岸租稅協議內容,若能順利簽署,好處是在平等互惠的原則下,經由相互減免稅負的方式,消除存在已久的兩岸重複課稅問題。舉例來說,台灣公司若派員工前往大陸工作,員工除了要在台灣繳個人所得稅,在大陸也要按停留天數繳納個人所得稅,在大陸繳的稅回台灣以後還不能扣抵,台幹常感嘆「一隻羊被扒兩層皮」。但若兩岸租稅協議生效,只要一年在大陸居留不超過183天,薪水是由台灣公司所給付,就不用在大陸繳納個人所得稅,對於台商個人來說,整體稅負是減輕的。

另外,只要台商在大陸沒有營業的固定場所,在大陸的營業利潤也不用扣繳,對台商是一大利多。很多台商一聽到兩岸要簽租稅協議,都擔心會成為雙方稅局搶稅的俎上肉,事實上透過租稅協議明確劃分雙方的課稅權力,對台商或是台幹個人都可以避免被兩頭課稅的問題。

| 表二、兩岸租稅協議的減免稅措施 |

| 減免項目 |

減免措施 |

| 營業利潤 |

在大陸沒有「常設機構」或未經由「常設機構」營業者,免徵大陸所得稅。 |

| 海運及空運收入 |

免徵大陸所得稅及營業稅 |

| 投資所得 |

取得大陸股利、利息或權利金,適用優惠扣繳率 |

| 財產交易所得 |

轉讓大陸公司股份所得,原則上免徵大陸所得稅 |

| 個人勞務所得 |

受雇在大陸提供勞務之所得,符合條件者免徵大陸所得稅 |

| 移轉訂價相對應調整 |

關係企業可相對應調整所得,避免被兩岸重複課稅 |

| 資料來源:財政部 吳碧娥/製表 |

兩岸簽署協議停看聽 深入產業、勤做溝通為先

從這次服貿學運戰爭,凸顯出政策溝通的重要性,目前政府要推動服貿所遇到的社會反彈聲浪,一切的起源正是因為政府事前的溝通沒有做足。不管政府要推動任何重大政策,成也溝通、敗也溝通,唯有用民眾能夠理解的語言,傳遞清楚明白的政策,才是說服民眾的關鍵。前事不忘,後事之師,兩岸租稅協議會不會再被台商團體打一次退票,端看這次財政部有沒有記取前車之鑑。

循此,財政部應該更深入台商企業,多聽聽產業界的聲音,了解產業界對於在大陸經貿實際會遇到的稅負問題,若只是一味閉門造車,無論政策的本意再怎麼美好,理論上受惠最大的台商,恐怕反將成為推動政策最大的阻力。

|