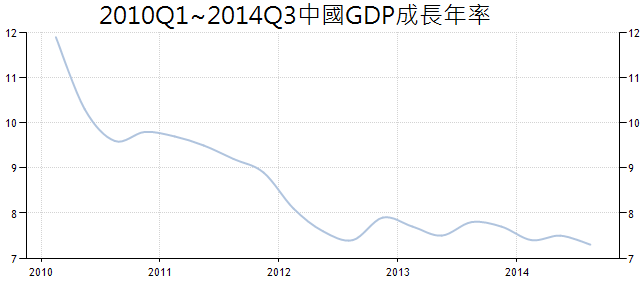

房地產長期以來都是華人非常熱衷的投資工具,香港、台灣、中國、新加坡都有房價普遍高於全球平均水平的社會現象。除了新加坡政府用強力的國家政策抑制房地產飆漲的效果較有效以外,香港、台灣、中國對於高房價的現象都沒有出現有效的控管方式。問題在於,政府一方面想抑制房價的快速飆漲,但又擔心抑制房地產熱度會拉低國家經濟成長率,最典型的例子就是中國。中國由於經濟體規模大,其房地產景氣的變動不只影響中國,還有鋼鐵、原物料、煤礦等商品,連帶影響周邊貿易國,甚至遠在南太平洋的原物料生產國澳洲都會受到影響。

根據中國指數研究院發布的最新中國百城房價數據,中國100個城市11月新建住宅均價比10月均價下跌約0.38%,連續第7個月走跌,和2013年同期相比,百城房價均價也持續走低,100個城市11月住宅均價年減1.57%,跌幅比10月還大,100個城市中有82個城市住宅價格比2013年同期下跌。

而這次連北京和上海也受到波及,雖然第一線城市的影響幅度比較小,但這是少數連一線房地產都會受到影響的房地產景氣蕭條,2011年下半年雖然也有相似的場景,但是當時全球經濟因為歐洲債務危機而出現全面性的景氣衰退,中國受到牽連並不意外,如今全球經濟並沒有大型經濟風暴壟罩的徵兆,但中國房地產卻難得出現獨自的蕭條氣氛。

即使房地產可能暫時停滯上漲,但中國消費者依然不買單,中國各地成交量普遍下跌。中國較大規模的四大房地產企業,包含保利地產、萬科、金地集團、招商地產,旗下的持有房地產庫存超過8000億人民幣;中國A股的上市房地產企業超過140家,在2014年前三季的庫存總值超過2.3兆人民幣,2013年的前三季則是1.9兆。房地產銷售業績變差對於房地產企業的融資供應鏈和現金流穩定性是相當不利的,迫使中國許多房地產銷售業者降價換現金,度過市場的低潮期;小型的房地產企業因為沒有品牌優勢,光是調降價格也難以挽救成交量,房地產業的資金緊縮,銷售狀況不佳,願意投資房地產的投資人開始卻步,不敢再把資金前仆後繼投資房地產,甚至有些投資客直接拋棄房地產,直接「斷供」,投資客繳不出房貸,或者乾脆不繳房貸,房地產業的資金流動性問題越來越大,於是中國房地產業的「錢荒」逐漸出現。

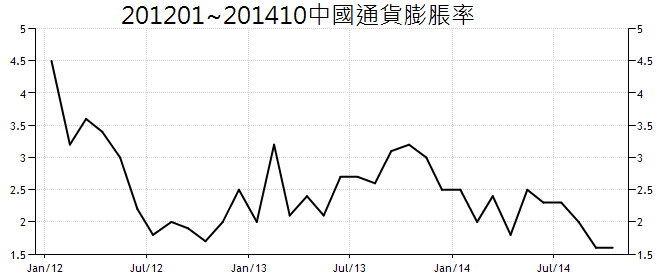

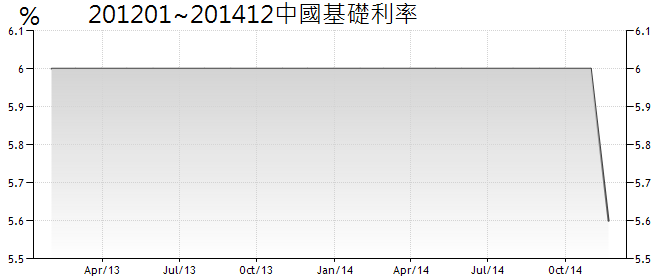

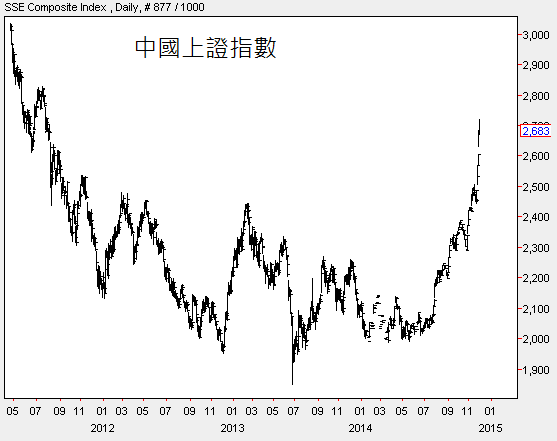

以往中國房價飆漲,民間和社會的購買力在中國經濟起飛的帶動之下,整個社會的通貨膨脹揚升,今年則是呈現不同的局勢。房地產市場低迷,加上國際油價維持弱勢,中國通貨膨脹緩和許多,中國政府終於找到機會給予房地產業喘息的機會,調降基礎利率,中國上證指數應聲大漲,11月的房地產稍微出現了一點曙光。這意味著中國政府不願見到房地產業大規模的崩壞,官方對房地產調控的態度是最好房價維持不動,不要上漲也不要大跌,但在目前自由經濟市場中,控制商品價格是極其困難的,控制了房價,游離資金必然往其他產業流動,造成其他產業的副作用。

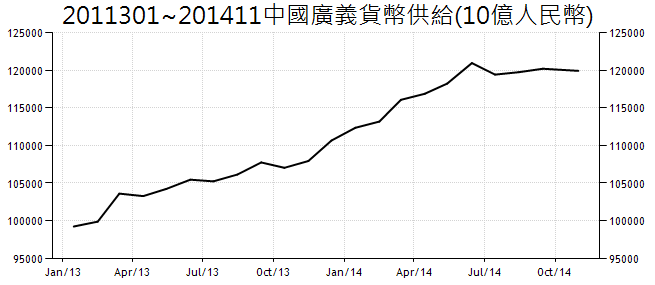

房地產交易往往需要大量的資金,貸款業務隨之盛行,對金融業大有幫助;建築的過程需要大量的人力、水電、原物料、鋼鐵材料、水泥等,對房地產業、鋼鐵業、原物料產業有利。當中國房地產冷淡時,這些傳統產業通通受到影響,民間投資大幅減少,民間廣義貨幣供給停滯成長,中國人行降息主要就是提供中小企業的融資資金降低融資成本,近期還利用其他金融工具提供500億和270億人民幣的流動性資產,協助企業度過難關;因為再不挽救房地產業,中國的GDP成長恐怕會更低,執政的官員臉上無光,拯救房地產業就是拯救中國GDP。

除了降息,中國政府還把房地產貸款證券化(MBS)改良,同時鬆綁許多購房政策,加上降息三管齊下,避免房地產業真的失控。中國政府企圖想要國家進行產業轉型,讓資金從民間投資到民間消費,但又不想要在轉型過程中面對GDP大幅下修的陣痛,才會出現這樣的現象:一邊提升民間內需消費,讓製造業轉型,一邊壓制房地產業和高耗能產業,迫使資金往內需消費產業移動。但只要看到房價短線走跌,又會暫緩這種工具,企圖維持房地產業原地踏步,不要大漲,也不要大跌,呈現可控制的局面就好。

這種作法反而讓中國股市遇見曙光。今年第三季以來,上證指數一片榮景,成長超過30%以上,這是2011年以來的少見氣氛。過去數年,中國房地產業產值佔中國GDP約四分之一,城市住宅和農村住宅的合併總市值超過中國GDP的300%,和曾經引爆全球大規模金融海嘯的次級房貸相比,美國當時房地產總市值佔GDP比重不到100%。中國全體國民產生的生產力已經無法支撐那樣的高房地產產業,如同一片草皮超載養牛,市場的房地產需求已經接近滿載,反而是中國股市相對於中國GDP,顯得相當渺小,只要中國政府持續將資金轉移到民間內需消費產業,例如民生電器、輕工業、網路科技、生物製藥、醫療、零售銷售等,降低這些產業應對風險和擴展市場的融資成本,真正擴大內需消費,那麼股市的表現將得到明顯受益。

房地產業的淡季還帶給銀行業龐大的營運風險。部分銀行業的存款減少,放款金額受到抑制,今年中國整體信用貸款甚至還比2013年少,而經濟成長往往是伴隨著貨幣信用貸款成長。另外,中國第3季銀行業呆帳超過7660億元人民幣,這是2005年以來新高價位,中國許多銀行機構的呆帳還在攀升,過去中國地方政府會透過發行債券,希望降低市場融資成本,但因為融資過程不透明化,市場信心度低,國際信評機構標準普爾(S&P)認為,中國許多金屬礦業、公共事業、不動產、建材等產業的企業內部財務體質不健全,這些地方債基本上都是為「垃圾債」等級,因為中國不少企業積欠債務非常嚴重,另外還透過影子銀行貸款非常規的槓桿融資,借款金額早已超出還款能力。

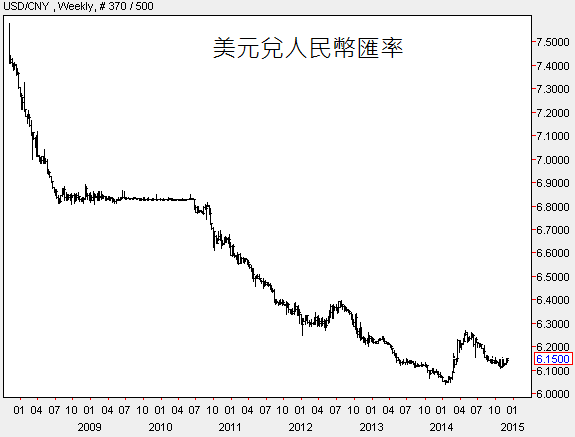

過去幾年,中國經濟始終維持在7%以上的經濟成長,中國成為全球原物料和能源的消耗大國,國際熱錢持續進入中國,尋求超額投資利潤,美元兌人民幣不斷貶值,一方面是中國本身吸金能力相當強,另一方面是美國還企圖從次級房貸風暴中站起來。今年初美國經濟歷史上少見的寒害之後,連續兩季經濟持續熱絡,美國政府終止量化寬鬆貨幣政策,未來即將迎向升息循環;而中國從年初爆發錢荒,之後房地產和民間投資持續降溫,年底人行啟動降息,國際熱錢流入中國的情況已經明顯緩和,美元兌人民幣今年沒有再擴大跌勢,而國際美元持續走強。金融市場這樣的變遷,隱約顯示熱錢未來很可能從流入中國,逐漸地轉變為流出中國,和中國金融與貿易相當密切的台灣,應該適當的未雨綢繆,適當的分散國家對外投資的比例和目標。

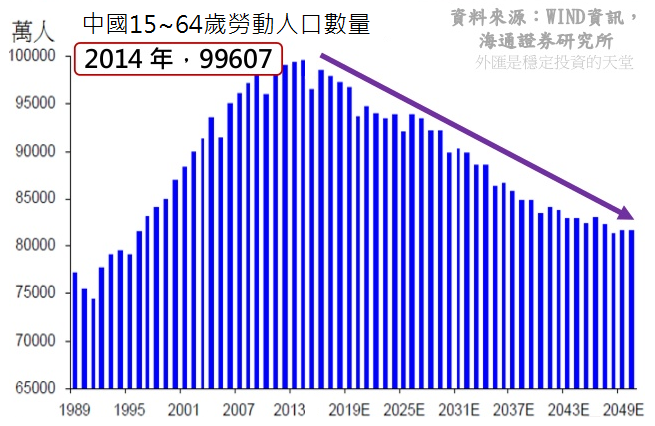

中國的經濟在中國政府強硬控制下,未來硬著陸的機率相對低,國家人口勞動力已經提前從2012年進入負成長的中國,未來也會步入人口負成長的趨勢。這對於中國房地產業來說,是長線較悲觀的訊息,因為日本、歐盟、美國都曾經在人口負債結構時期出現較大規模的經濟蕭條,尤其是房地產業都同時出現大規模衰退。如今中國正處於人口結構的轉折點,房地產的蕭條已經出現半年,中國政府必須在抑制和拉抬房地產的政策天平中抓到平衡點,如果持續動用升降息等貨幣工具來調控,那麼還會連帶影響人民幣的匯率變動,持續降息會降低外國熱錢對中國的吸引力;缺乏國際熱錢的挹注,中國地方政府和銀行業籌資的成本反而會提升,甚至影響東亞區域的熱錢流動,在美國升息對熱錢吸引力逐漸增強的環境下,中國政府計畫經濟的每一步,都得更加小心謹慎。

部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog)

| 作者: |

Joe(蔡佑駿) |

| 現任: |

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|