| 不論哪個世代,「創業」在台灣一直都是熱門的職涯方向,尤其近年來社會發展日趨多元,選擇自己當老闆的人也越來越多。從好的方面看,蓬勃的創業風氣固然有助於台灣找到新的經濟成長動能,但也因為企業法規的僵化落後,例如事業架構更具彈性的有限合夥制度,就在台灣缺席長達十年。這使得創業家與投資人都沒辦法讓新創事業在台灣落地生根,反而對經濟長期發展非常不利,值得多加關注。 |

台灣近年來創業風氣日盛,許多年輕人剛出社會的第一份工作就是「執行長兼共同創辦人」,許多饒富創意的新點子,也漸漸有了開花結果的雛型;但如果仔細觀察這些新創事業,就會發現他們的共同點之一,就是儘管創業者和金主都是台灣人,但公司註冊地卻總不在台灣。

例如知名的設計品牌電商網站pinkoi,公司全名為「香港商果翼科技股份有限公司台灣分公司」,其實應該算是香港公司而非台灣公司;因為創辦地圖日記而打響名聲的郭家齊、郭書齊兄弟,目前正在經營的生活市集雖然登記在台灣,但因為主要投資人都是外國資金,一樣得算成「僑外資」。

為了讓資金以及創業家根留台灣,國家發展委員會(前身為經建會)在去年八月時推出了「創業拔萃方案」,把「積極排除各類法規障礙」列為三大策略之一,更直接點名放寬特別股轉換限制、鬆綁非公開發行公司募集可轉債與附認股權公司債為主要推動方向。這些方向固然對營造適切的創業環境有利,卻忽略了更為基本、已提出十年卻一直無人聞問的有限合夥法,才是讓創投資金願意根留台灣、甚至吸引外國資金投資台灣的關鍵。

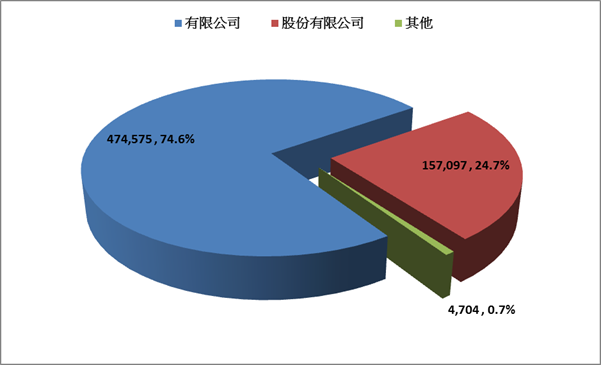

從當前的公司法來看,公司組織主要可分為無限、有限、兩合、股份有限四種。根據經濟部統計,到去(2014)年11月底止,這四類之中以股份有限公司以及有限公司為大宗,兩者合計佔比超過99%。這兩類組織廣受歡迎的原因來自於它們的「有限責任」特性,允許股東得以出資金額為清償責任上限,意即倘若公司面臨破產,有限公司與股份有限公司的股東頂多血本無歸,不至於還要傾家蕩產替公司還債。

圖一:公司登記現有家數與佔比(至2014年11月底)

「其他」包括無限公司、兩合公司、外國公司在臺認許公司、大陸地區在臺許可公司、外國公司代表人辦事處、大陸

地區在臺許可辦事處

資料來源:經濟部統計處 – 商業司,https://www.moea.gov.tw/Mns/dos/content/ContentLink.aspx?menu_id=6849

但對新創事業來說,這兩類組織都不太適用。有限公司有股東人數上限(21人),不利於新創事業後續的籌資活動;股份有限公司雖然沒有這層限制,但經營者得花精力應付例行性的股東會、董事會等與公司核心事業無關的行政事務,就像是小孩硬要穿大人的衣服一般,反而拖垮了創新動能。

比較起來,「有限合夥」(Limited Partnership)的企業形式才真正符合創業者的需求。有限合夥由負無限責任的普通合夥人(創業者)以及負有限責任的有限合夥人(投資人)組成,可以視為合夥組織與公司組織的混合體,更結合了這兩種形式的優點。

首先,有限合夥沒有股東/董事的組織架構,只要合夥人之間達成協議就能形成決策,在設立或解散上的程序也比公司組織簡便,營運彈性大增;另一方面,投資人若以有限合夥人的形式參與其中,就能避免合夥事業中常見的連帶責任,提高投資意願;最後,對於身懷絕技但家無恆產的創業者來說,只要願意負擔經營責任,就能向投資人要求較高的報酬,也能避免自己因為持股不足喪失公司經營權。換句話說,在同樣是合夥人的平等地位上,只要創業者與投資人就權利義務、利潤分配、退場機制達成協議,在新創事業階段,有限合夥形式比常見的有限公司或股份有限公司,更能達成投資人、經營者與事業本身三贏的階段。

在世界各國,有限合夥制早已行之有年,甚至還衍生出許多更有彈性的形式,例如傾向於合夥性質、適用於專業服務業的有限責任合夥(Limited Liability Partnership, LLP),或是更加接近公司、甚至可以上市交易的業主有限合夥(Master Limited Partnership, MLP);而後者正是美國在發展頁岩氣產業時,小規模的頁岩氣廠商得以快速籌資壯大的關鍵成功因素。反觀台灣,發展創投事業也將近有三十年歷史,最基本的企業組織形式卻依然被法規牢牢困住,難怪資金與創業者不得不出走。

其實,公司法對兩合公司的定義,就已經具備了有限合夥的雛型,但翻遍整部公司法,兩合公司只被提及十次。由於法規不明確,導致一般人不敢輕易採用,到2014年11月底全國也只設立了11家兩合公司,資本額合計不過5600萬元。2004年時,經建會也曾經委託理律法律事務所擬定有限合夥專法,經過多方審議後,2008年時行政院院會通過草案送交立法院審議,只可惜在政黨輪替後不了了之。

到了2014年5月,所得稅法修正通過後,有限合夥法才又出現一道曙光。這次修法確定了合夥組織所繳納的營利事業所得稅,不得用於扣抵合夥人之個人所得稅,合夥組織原享有兩稅合一效益已經大幅降低,消除了財政部對於有限合夥可能成為避稅漏洞的反對意見。只可惜,主導國家整體經濟政策的國發會,還是沒有把有限合夥法當成施政重點。

蓬勃發展的中小企業一直是台灣的經濟命脈,但因為法規環境的落後,倘若遇到大環境不佳,新創事業連求生存都不容易了,更不用說發展壯大。國發會想藉由政策扶植創業家的態度絕對值得肯定,但力氣如果不能花在像有限合夥法這類的關鍵上,很容易落得事倍功半的下場,台灣的創業環境更會持續惡化,絕非政府乃至全民所樂見的結果。

參考資料

- 葉雪暉,有限合夥法之研究,理律法律事務所(行政院經濟建設委員會委託),民國93年,http://www.ndc.gov.tw/dn.aspx?uid=1966

- 彭運鵾、楊鎮綱,新修稅法有限合夥有避稅漏洞,稅務旬刊2257期,民國103年6月10日,http://www.leeandli.com/dl.aspx?filecode=1809

- 立法院議事暨公報管理系統,http://lci.ly.gov.tw/LyLCEW/lcivComm.action#pageName_searchResult=1

- 創業圓夢網 – 創業須知/事業體型式,經濟部中小企業處,http://sme.moeasmea.gov.tw/SME/main/1start/start03.php

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|