| 陰謀論的故事情節向來都引人入勝,但卻常常與事實完全背離,貨幣政策就是個典型的例子。在當下的全球金融體系裡,即使強大如美國聯準會,也已經沒有辦法主導美元的市場運作,更不用說歐元、日圓以及人民幣。埋首在貨幣陰謀論的虛虛實實裡,只會越來越看不清真實世界的經濟面貌。 |

2007年,美國籍作家宋鴻兵出版了《貨幣戰爭》一書,在華人出版市場成為財經類最熱門的暢銷書,內容主軸是羅斯柴爾德(Rothschild)家族為首的國際銀行家,透過一系列的策劃,包含暗殺、發動戰爭、經濟蕭條、資產炒作等手段,來控制美元的貨幣發行權,進一步控制全世界。惟恐天下不夠亂的財經媒體,特別熱愛使用這本小說的金融陰謀論,在全球金融市場出現巨大的商品價格波動時,三不五時拿出來搬演一遍。一些國際經濟學者曾經批評過這本書和實際的市場運作與現代金融概念嚴重不符,卻依然無法阻止讀者喜愛陰謀論的熱潮。

2015年8月11號,中國人民銀行下調人民幣兌美元中間價1.9%,創下人民幣歷史上最大降幅,人民幣兌美元一度貶值3.7%。許多媒體開始報導,中國官方打算在美國升息前率先調整貨幣政策以先發制人更爭先恐後提醒全球許多金融商品可能面臨趨勢驟變,甚至美國可能會因為人民幣貶值而不升息,中美貨幣大戰開打,中國阻止美國發動貨幣戰……,各種聳動的言論滿天飛。

重重關卡 確保美國聯準會獨立公正

從美元指數過去的歷史走勢,或是美國聯準會(FED)的貨幣政策決策時間來觀察,其實美國官方組織的決策時間點非常透明,美國聯準會的最高決策機構:美國聯邦準備銀行理事會主要是由美國總統任命的7位理事組成,這些有任期制保障的理事們必須遵守利益迴避條款,避免與其他私人銀行存在利益衝突,而且還要通過美國國會嚴格的審查,這些都是為了讓聯準會的決策,可以在維護美國經濟利益和經濟專業的前提下獨立判斷。決策者可能做出什麼貨幣決策,透過官方釋出的訊息其實不難掌握,例如2015年,美國經濟復甦,市場眾多經濟學者和金融分析師,已經透過聯準會過去的歷史會議紀錄,運用邏輯分析,估算聯準會可能執行升息的時間點,加上聯準會公開的會議行程,市場人士還可以分析2015年9月會議或12月會議中,美元會升息的機率有多高。因為美元是否要升息,是由聯準會至少10位高度專業的官員同時做決策,而且會議記錄都會公開,決策相當透明,根本沒有所謂的貨幣陰謀論。

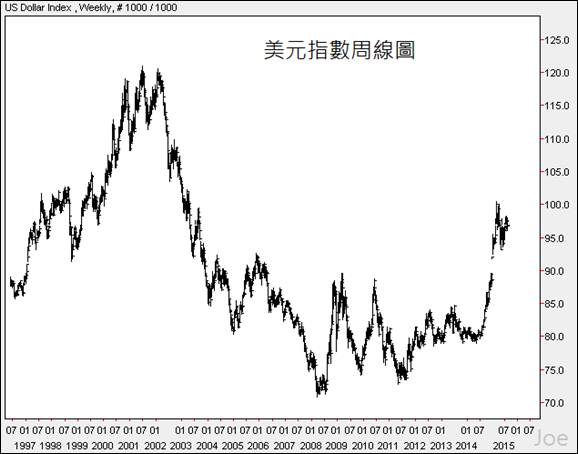

圖1:1997年至今美元指數走勢

資料來源:作者整理

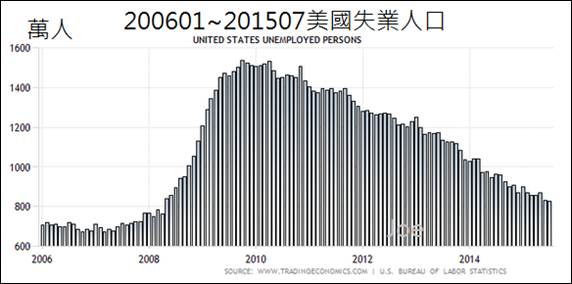

全球財經相關機構隨時都在關注美國聯準會的政策,以2015年為例,市場都在盼望聯準會何時宣布升息,以及升息後,聯準會如何推出輔助的貨幣政策。從2013年到2015年,聯準會的會議記錄顯示,聯準會對於美國經濟復甦的態度過於悲觀,預期的失業率持續提前改善,失業人口降到830萬人以下,GDP成長率也持續好轉,連續5季超過2.3%的GDP成長,僅剩下美國通貨膨脹率還未恢復到2%以上水準;但隨著基期下降,美國通貨膨脹率在2015年第四季就會逐漸回升,達到適合美元升息的環境,聯準會也終於承認寬鬆貨幣政策不能一成不變。

圖2:2013Q1至今美國GDP成長率(每季)

資料來源:www.tradingeconomics.com

圖3:2006至今美國失業人口(每月)

資料來源:www.tradingeconomics.com

圖4:2014年至今美國通貨膨脹率(每季)

資料來源:www.tradingeconomics.com

事實上,判斷美元是否應該升息的決定權在於整個美國市場經濟,而不是聯準會,聯準會也只能走在美國經濟市場的後頭,整個市場早已決定好美元的利率,聯準會只是把這個利率訂出量化的數值。利率是整個市場對於美國通貨膨脹的預期,決定一個利率的適當水平並不容易,聯準會必須判斷各方人馬對於利率的預期,假設現在理想利率應該是5%,而聯準會設定在4%,利率低於市場預期,那麼市場勢必擴大融資借款,如果聯準會設定在6%,高於市場預期,那麼市場游離資金就會萎縮,景氣就會冷卻。

聯準會只能跟隨趨勢,無法改變趨勢

聯準會無法決定美元的價格,更不可能在訂出價格以後鎖住。美元的價格由市場機制來決定,聯準會的工作是制定符合市場機制的貨幣政策(Monetary Policy)。以美元為例,真正的市場利率(market rate)其實是美國的公債殖利率,也就是市場中各方勢力對於不同期間的債券的買賣交易結果。因為美國公債的交易量非常龐大,買賣的玩家眾多而且沒有任何一方能操縱價格,其交易結果就變得極為客觀,能夠忠實反映美元的市場供需情形。聯準會官員的工作,就是觀察市場對於此一利率的預期,再公開一般銀行體系與聯準會往來時適用的政策利率(policy rate)。換言之,利率是由所有在自由市場的交易決策者共同形成的分散式決策結果,沒有人可以真正主導美元到底何時升息,就算是制定政策利率,聯準會主席葉倫也沒有獨裁權,得由10位以上的成員投票決定,即使主席也只有一票。聯準會不能改變市場機制,也不能改變美元趨勢,更不能阻止市場大眾追逐美元或拋棄美元。

升息就像秋天到了,學校決定全體師生應該要換冬季服裝的一種類比動作。有些人覺得天氣轉涼了,該換長袖了,有些人卻覺得天氣還不夠涼,應該晚點換;事實上,沒有單一個體可以改變天氣,也不會有人可以透過換長袖,而把天氣改為冬天。但是當天氣真的變涼了,即使學校沒有下達穿上長袖的政策,大多數師生依然會主動改穿長袖。如果美國通貨膨脹已經蘊藏爆發力,失業率維持低檔,聯準會又不升息,那麼逆勢而為的美國勢必進入高度通貨膨脹的惡果。

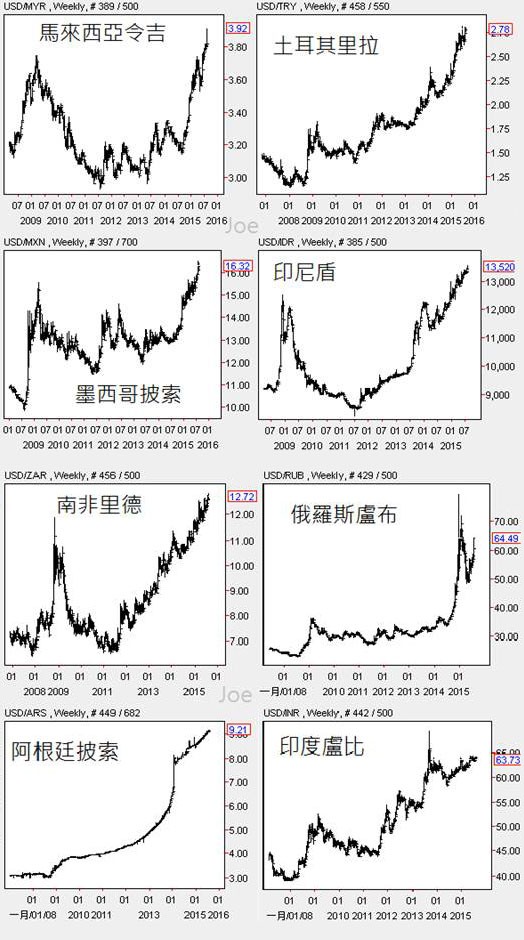

聯準會決定利率的三個要素:失業率、通貨膨脹、GDP,隨著這三個指標越來越明朗,聯準會投票傾向升息的官員會越來越多,在自由市場經濟之下,全球熱錢預期美元升息的情緒越高,大量熱錢自然會撤離新興市場,或者財務體質較差的國家,然後資金移往美國停泊套利。同時,新興市場貨幣就會出現大規模的貶值趨勢,從2011年起,即使貶值幅度大小不同,但是新興市場貨幣幾乎全面都在貶值,到了2015年,體質較差的經濟體,貨幣匯率已經貶值到比2008年低點還低了,全球各地至少12個新興市場貨幣,範圍包含中南美洲、非洲、東南亞、歐洲、俄羅斯,一堆貨幣都呈現相當大的貶值,甚至價格從近年高點暴跌80%,所以墨西哥、南非、土耳其、巴西等國家央行才已經進場干預匯市。

這跟1994~1999年美元升值時期,一堆新興市場貨幣大貶值的歷史背景相當類似。早在中國央行宣布人民幣貶值前,新興市場貨幣就已經貶值,市場傳聞的貨幣陰謀論,都是自由市場經濟的正常反應,更像是小說情節,造成更多群眾對世界金融的誤解。

圖5:世界主要新興市場國家近年匯率走勢

資料來源:作者整理

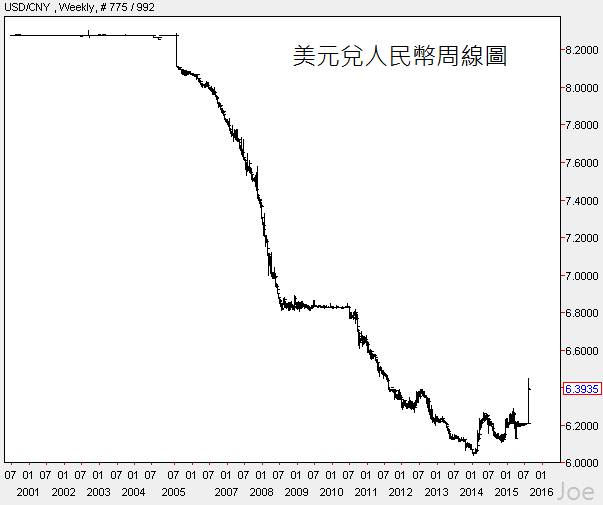

如果以貨幣過去的歷史走勢來判斷,中國人行在2005年以前,刻意讓美元對人民幣匯率維持掛勾,2008〜2010年的金融風暴期間,中國人行又擴大對人民幣匯率控管。直到2015年8月13號,中國人民銀行對外表示,人民幣偏差矯正目前基本已經完成,人民幣不存在持續貶值的基礎,未來人民幣還會進入升值通道。

乍看之下,這些談話只顯示中國人行至今仍然在干預人民幣匯率。人民幣偏差矯正應該由市場機制決定,而不是中國央行完全決策,如果中美之間真的有貨幣戰,中國央行的貨幣干預政策,顯然是發動貨幣戰的主謀。

圖6:2001年至今美元兌人民幣匯率走勢(線型往下為人民幣升值)

資料來源:作者整理

人民幣貶值有助於推升物價上漲以及出口,與陰謀論無關

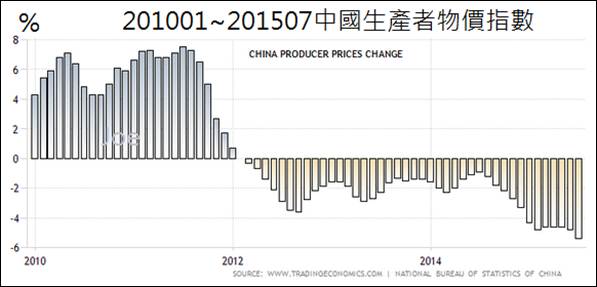

但從實務面來看,中國央行引導人民幣貶值也是必要的動作。2014年以來,能源和原物料等大宗商品在全球市場消費力成長疲弱的趨勢下,需求不如以往,供應過剩,價格普遍下跌,中國的生產者物價指數已經明顯下降,而人民幣貶值有益於中國的進口物價上漲,產生溫和的通貨膨脹,這對於中國內需消費市場較有利,而且人民幣貶值也對中國製造出口業有利。只要能把貨物賣到國外,以人民幣計價的出口效益會明顯提升。

圖7:2010年至今中國生產者物價指數

資料來源:www.tradingeconomics.com

中國央行在2015年上半年,為了拉抬中國股市,動用像是調降利率或調降存款準備率等貨幣工具,維持寬鬆貨幣政策,這些動作都會讓人民幣的匯率貶值。如果中國官方不讓人民幣貶值,讓人民幣的應有價值高於市場預期,反而提供投機客放空人民幣的套利空間,即使是中國人行,長期而言也不能違反市場機制。陰謀論者認為中國官方發動貨幣戰爭,事實上,中國官方只是正常釋放人民幣貶值的壓力,真正令人詬病的是中國官方決策不透明,政策發布時間點完全沒有預警,造成金融市場一片恐慌。

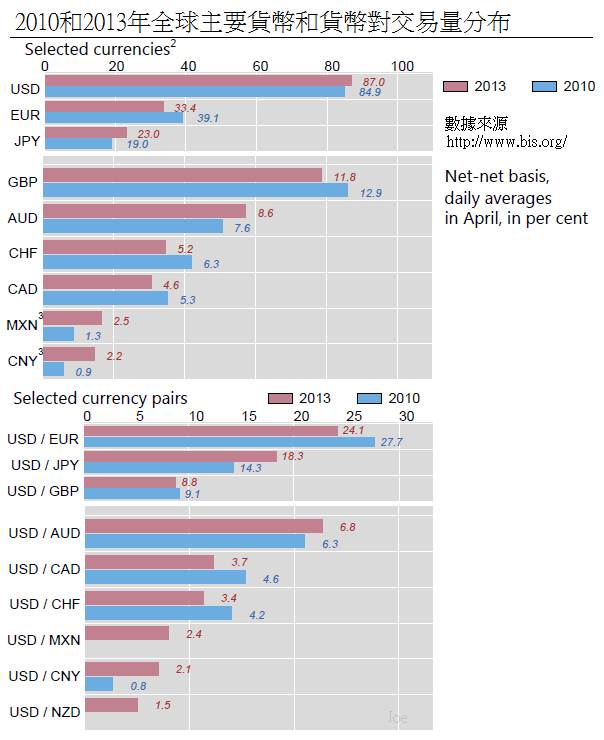

圖8:2010、2013年全球主要貨幣和貨幣對交易量分析

資料來源:www.bis.org

聯準會是替美國政府發動決策的組織,中國人行則是中國的官方組織,新興市場各國央行也都是各國的官方組織。這些央行做任何貨幣決策,都會對自己的國家爭取利益最大化,美國聯準會會啟動升息,自然是評估美國經濟適合升息,提前抑制通貨膨脹升高或短期經濟成長過熱的可能性,不是為了吸走新興市場的資金,或者搞垮中國的經濟。美國聯準會也不會為了增加美元市占率,逼迫人民幣貶值。根據國際清算銀行的資料,2013年,全球主要貨幣中,美元的市占率約87%/200%(貨幣交易必為兩種貨幣,總交易量200%),第二大的歐元約33.4%/200%,而人民幣約2.2%/200%。美國在全球市場掌握的實體貿易量與金融市場的交易量遠超過人民幣,兩者的市占率落差非常大,人民幣在全球貨幣交易量甚至低於歐元、日圓、英鎊、澳幣、加幣等貨幣,而且美元升值還會傷害美國許多跨國際企業的海外獲利。對美國來說,美元升息吸引國際熱錢,導致出口競爭力下降並非美國所樂見,所以聯準會讓美元升息或升值,完全是自由市場機制,而非刻意的政策引導,刻意用陰謀論來解釋國際匯率的變化,實屬於無稽之談。

部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog)

| 作者: |

Joe(蔡佑駿) |

| 現任: |

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|