台灣的炒房歪風驚人,10年來全台平均漲幅高達一倍,台北市更高達150%,尤其在2008年第三季以後幾乎是快速飆升,全台各地區皆然。在民眾所得未增加、房價卻超級狂飆的結果,造成民眾房貸負擔沉重,以致於無力增加、甚至必須減少其他消費來應付房貸,政府放縱炒房的結果,反而使得民眾因為房貸減少消費,進一步使得台灣內需產業受到侵蝕與排擠而衰退。這十年來炒房的高投機與高投報,也使得許多國內資金與中小企業紛紛投入炒房行列,使得台灣素來自豪的中小企業發展越來越沒有活力,有經商能力的人寧可去炒房、炒地皮、開房仲,也不願意專注或投入其他事業的經營。台灣這十年來的炒房歪風不但讓台灣的經濟發展受到侷限,新創產業成果有限。同時也讓台灣年輕人買不起房子、不婚、不生,台灣少子化的情況越來越嚴重,並進而使國家社會保險破產的機率大增。整個台灣社會因為炒房,全民付出了出生率狂降的慘痛代價,而這個代價還在持續擴大中。 |

|

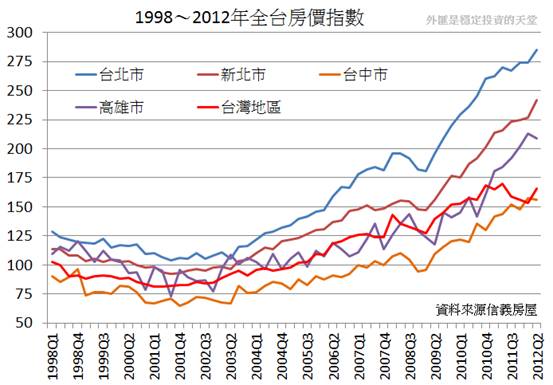

2001年以來,台灣房地產價格的漲勢驚人,由信義房屋所統計的房價指數,全台平均漲幅一倍,台北市最大平均漲幅更是超過150%的水準,華人有土斯有財的觀念深植民心,在台灣也不例外,從台灣貸款成長的比例就可觀察出來。

所得停滯、房價倍翻 民間消費遭排擠而衰退

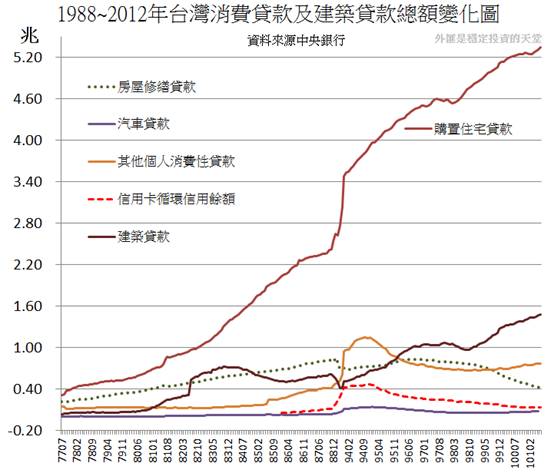

2000年以來,台灣購屋住宅貸款快速攀升,12年來從2.4兆台幣增加到5.3兆台幣,買房置產興盛的結果,帶動營造業建築貸款增加,而汽車貸款、信用卡貸款、其他民間消費貸款等項目則被嚴重排擠。

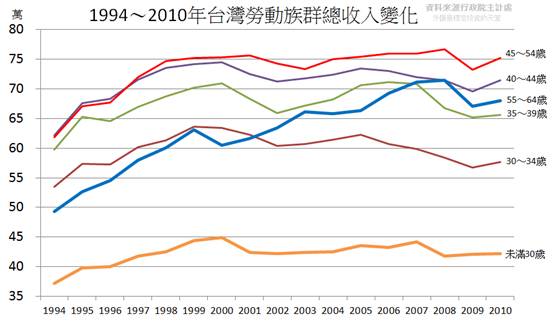

對於台灣的勞動族群而言,2000年以後,政府所統計的個人總收入幾乎是沒有增加的,除了55歲~64歲總收入有明顯增加以外,絕大多數人的總收入都是停滯或減少的。

收入成長停滯的情況下,人民又持續貸款購房的結果,就是造成家庭房貸佔經常性收入的比例越來越高,除了2009年金融風暴短暫的下跌以外,絕大多數背負房貸的台灣人,貸款負擔率都大幅攀升,尤其是台北市,2010年以後,平均45%的收入都要支付房地產貸款,根本無力於其他非必要性的民間消費。

而房地產市場在眾人追逐交易的情況下,價格水漲船高,而大多數人民收入停止成長,所以房價對所得的比例也逐漸攀升,台北市的房地產平均甚至要花掉14年的收入才能購買,這儼然是一個瘋狂的房地產泡沫。

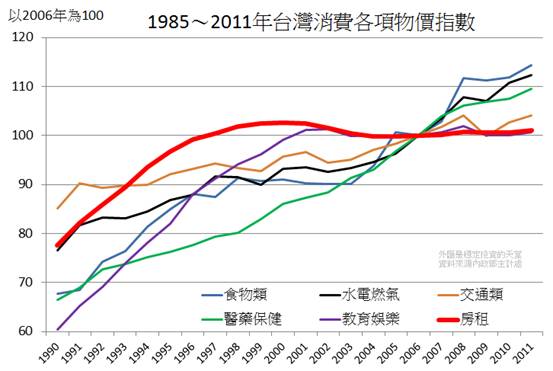

台灣各種成長較明顯的物價項目中,房租在2000年以後,已經停滯成長,顯示提供租屋市場的投資人成長速度等於或大於承租者的需求,但是房地產的供給數量仍然熱絡,意味著包租公和包租婆的人數逐漸在增加。

投機報酬高 中小企業寧炒房不投資不創新

和其它投資項目相比,租金收入和產業價值,都是相對穩定,所以面對不景氣的時候,市場對於房地產的投資會不斷增加,中小企業經營者就很容易把整個生意賣掉或者倒閉,將資產拿去購買房地產然後出租的念頭,這時房地產是安全的投資項目,所以經濟越停滯,反而房地產投資越有吸引力,若付你薪水的人,自己靠經營也賺不了多少錢,他自然不會提供你好的工作,員工難以有收入成長。

假設實際經濟產業投資利潤10%,房地產升值也是10%,大多數人會打算購買房地產出租,勝過於自己去創業,透過人生辛苦勞動力換來的血汗錢,大部份人還是會保守投資房地產,房地產是一個循環死結,景氣越低迷,房地產相對就越安全,但是當大家把越多的產業收起來專心做房地產,經濟就會更加停滯不前,這是一個惡性循環,因為房地產價格下跌會影響所有持有人,或者貸款購入房地產人,導致連鎖性的資產下跌,換句話說,當房地產價格崩潰之時,最先受害的還是窮人,他們的薪水會被優先削減,職位會被優先裁掉,房地產價格崩潰的損失,將會由最底層的人身上填補回去,而儲蓄較少的民眾,面臨的生存壓力也會增加,最終總是導致社會變得動盪不安,政府臭名昭彰,所以政府寧可維護房地產的價格,也不太願意打壓房地產價格這種行為。

房地產對於提升經濟成長力實際上是灌水效果,如果民間和社會的購買力跟不上房地產的漲幅,而房地產價格還在上升,那麼房地產飆漲這個成本,就會吸乾整個社會,排擠民間內需消費,因為所有產業幾乎都需要土地,房價增高會導致企業擴廠成本增加,企業壓縮雇員需求,勞工平均收入減少降低消費,企業銷售量降低,企業利潤降低,企業把錢投向房地產,然後房價升高,惡性循環。

房地產價格的上漲,企業的工廠場和辦公室,全部都要被迫提高租金,就算該產業不需要大量土地或辦公室,但是因為企業聘用的員工也要交房租,所有的工資和服務成本最終也要被迫上調,租金上漲代表你做任何事都要被剝了幾層皮,另外,人民的消費被排擠,產業還可以向國外市場擴張,但是生產成本被推高,那麼出口商品就連國外市場都失去競爭力,因為房地產的成本增加,最終還是會反映在商品製造過程中,傷害企業在海外市場的兢爭力,所以房地價格上漲是因而不是果,這一個逐漸放大的循環。

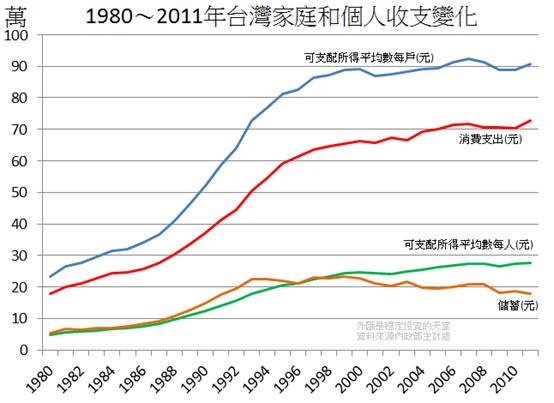

台灣在2000年以後,不論是個人或是家庭,可支配所得都是停滯的,而房地產上漲和原物料上漲所產生的消費支出增加,最終人民就是啃老本,反映在儲蓄上就是慢慢的減少。

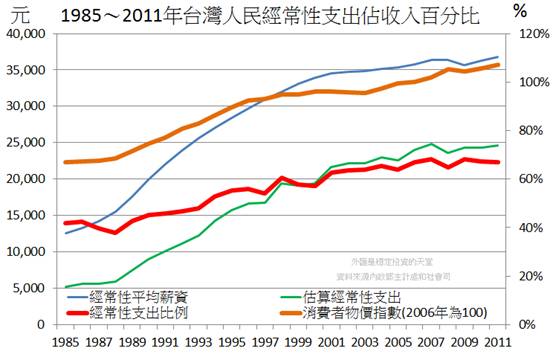

20多年來,台灣人民的經常性支出佔經常性平均薪資比例逐漸提升,從38%提升到68%,消費者物價指數以2006年為基期,1985年到2011年從70%上升到106%,但經常性支出卻從5000元增加到約25000,膨脹約5倍,關鍵在於消費者物價指數的統計並不夠全面性,因為房價會從根本造成通貨膨脹,但是卻沒有列入計算,否則台灣的物價指數會更高,央行總裁彭淮南曾建議將「房價」納入「物價」控管,進行實地調查了解和物價督導會報,希望將房價「透明化」列入重要物價管理,杜絕炒樓歪風,房地產業上漲持續侵蝕其他行業的營運利潤,經常性薪資無法提升,日常生活所需的成本卻逐漸增加,透支人民的儲蓄,這是一個惡性循環。

美國、日本、西班牙和愛爾蘭等歐洲高比例債務國,在經濟進入衰退的同時,共同點都是伴隨著房地產泡沫,甚至是2012年的中國和南韓,也有類似的徵兆,也可以說,房地產泡沫會侵蝕國內有競爭力的產業,排擠民間消費,讓這些國家慢慢地走向衰退,台灣近年來的經濟難以大躍進,主因非常可能就是來自於房地產泡沫。

部落格『外匯是穩定投資的天堂』 (http://www.wretch.cc/blog/joejoejoe)

作者簡介:

作者:Joe(蔡佑駿)

現職:

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷:

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

| |

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|