2007年以後,金融風暴改變了台灣和中國大陸的貿易形勢,簽訂ECFA後,台灣賣給中國大陸的商品價值增加大幅縮水,台灣獲利的出超值在ECFA簽訂後,貿易利潤反而更低,完全比不上2008和2010年的出超量。ECFA是對中國大陸更有利的貿易協定,但台灣高價值與高品質的商品還未成長,就得先面臨中國大陸低價商品的傾銷,從目前的已知貿易數據來看,這是個相當不利的政策。近11年來,台灣對中國大陸越來越依賴,如果考量包含香港的出口,台灣出口到中國大陸和香港佔總出口額的40%以上,台灣出口過度集中在單一地區,只要中國大陸經濟出現問題、或者中國大陸產業結構轉型,那麼台灣的貿易結構將出現極大的危險。全球的貿易局勢已經和過去大不相同,局勢正在快速改變,台灣必須要有憂患意識,適當降低對中國大陸貿易的依賴度,壓低雞蛋放在同一個籃子的投資風險。 |

|

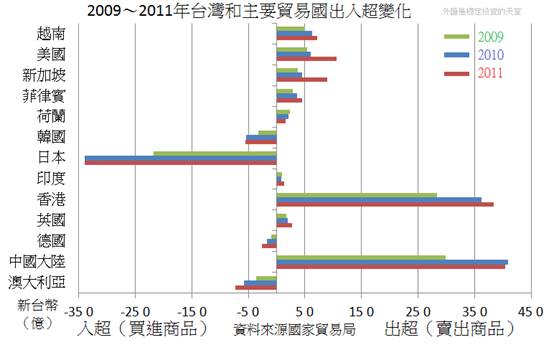

2011年以前,台灣在2008年美國次級房貸爆發後,和全球主要各貿易國之間的貿易逐漸轉好,下圖列出2009~2011年對台灣的影響較大的主要貿易國,正值代表台灣貿易順差,呈現外匯獲利狀態,負值代表台灣貿易逆差,外匯被外國賺走。

圖一、2009~2011年台灣和主要貿易國出入超變化

在2009到2010年之間,台灣對中國大陸、越南、美國、新加坡、菲律賓、英國、香港的貿易出超都是同時增加的,荷蘭則是受到歐洲債務危機影響,荷蘭該國整體進口減少,印度也呈現小額減少的情況。2011年,除了中國大陸以外,台灣和其他國家無簽訂貿易新合約,圖一可以明顯看到,中國大陸以外的國家,2011年貿易出超國都是維持貿易順差成長(歐元區部分國家本身衰退除外),出超持續增加。但在2010年以前,台灣和中國大陸沒有簽貿易合約,出超也是比2009年高,到了2011年(備註),唯一有簽訂貿易新合約的中國大陸,貿易出超剛好就是衰退的,但同時期其他國家的貿易出超都增加。

備註:2010年6月29日台灣政府在中國大陸重慶簽訂海峽兩岸經濟合作框架協議(Economic Cooperation Framework Agreement,簡稱ECFA),2010年8月17號「兩岸經濟合作架構協議」與立法院三讀通過。

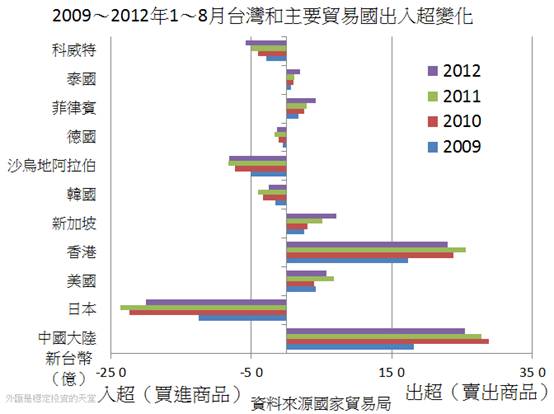

圖二、2009~2012年1~8月台灣和主要貿易國出入超變化

若比較2009至2012年間的1至8月份(圖二),2011年台灣和中國大陸正式進入ECFA協定,未簽訂ECFA以前的2010年,台灣對中國大陸貿易出超達到歷史新高,簽訂後的2011年和2012年,出超一年比一年低,同時期未簽訂貿易協定的泰國、菲律賓、新加坡,2010年後的貿易出超一年比一年高。香港和美國在2012年以後出超比2011年低,但2011年仍然比2010年高,2012年除了科威特以外,德國、沙烏地阿拉伯、南韓、日本都比2011年減少,數據顯示,2012年台灣和許多主要貿易國的貿易是減少的,2011年是景氣較理想的一年,和2010年相比,雖然對貿易入超國的逆差擴大,但對貿易出超國的順差也幾乎都擴大,只有唯一簽訂ECFA的中國大陸例外,簽訂協議後的出超反而呈現衰退狀態。

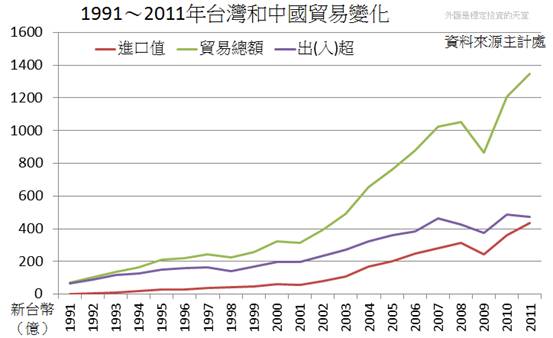

圖三、1991~2011年台灣和中國大陸貿易變化

如圖三所示,1991年以來,台灣和中國大陸的貿易越來越密切,尤其是2001年以後,貿易總額逐年攀升,貿易出超持續上升,台灣依然能從中國大陸賺到外匯,直到2007年以後,金融風暴改變了台灣和中國大陸的貿易形勢,台灣和中國大陸的貿易持續增加,台灣從中國大陸進口的金額還是創歷史紀錄,但是,台灣從中國大陸手中賺到的外匯,卻沒有跟著大幅成長,換句話說,台灣加速擴大和中國大陸的貿易,但是卻賺不到錢或其他資源的貿易。

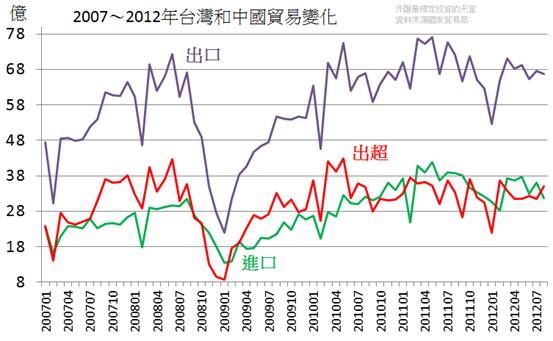

圖四、2007~2012年台灣和中國大陸貿易變化

再來看看2007年到2012年間台灣和中國大陸的貿易變化(圖四)。紫色線是台灣出口商品給中國大陸,綠色線是台灣向中國大陸購買商品,紅色線是台灣獲利的部分。先看出口的部分,台灣簽訂ECFA以後,出口(紫色線)從高峰開始大幅下滑,直到2012年第一季才開始上揚。2011年的情況並沒有比2010年好很多,同時期的進口(綠色線)反而下滑較輕微,也就是從中國大陸進口的總值,簽訂協議後,台灣賣給中國大陸的商品價值增加大幅縮水,台灣獲利的出超值(紅色線),在ECFA簽訂後,台灣的貿易利潤反而更低,完全比不上2008和2010年的出超量,從線圖走勢來看,ECFA是對中國大陸更有利的貿易協定,可以縮小和台灣的貿易逆差,台灣短期的出口增加效應不大,但進口的商品衝擊對於台灣這個小市場,正在持續埋下隱憂,台灣高價值與高品質的商品還未成長,就得先面臨中國大陸低價商品的傾銷,這是個相當不利的政策。

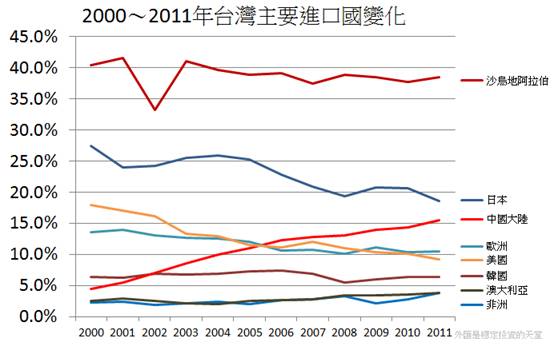

圖五、2000~2011年台灣主要進口國變化

在台灣的主要貿易進口國方面(圖五),自2000年以來,台灣的主要貿易進口國仍以佔了約40%的中東產油國為主,台灣嚴重缺乏能源,依然得向沙烏地阿拉伯購買原油,能源成本高居不下,而日本、美國、歐洲三大進口地區的進口貿易則是逐年下滑,取而代之的是中國大陸,台灣買進中國大陸的產品,佔台灣的總進口比例,11年來上升超過10%,目前已占約15%以上,進口來源國衰退最多的是日本。

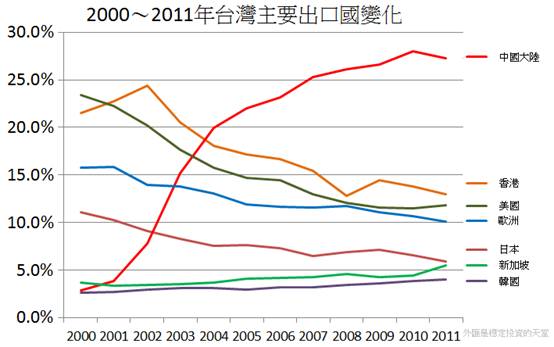

圖六、2000~2011年台灣出口國變化

而台灣主要的出口國(如圖六所示),主要成長的有中國大陸、新加坡和南韓,這是台灣賣出產品的成長國家,尤其是中國大陸。近11年來,台灣對中國大陸越來越依賴,整體出口佔了27.2%,如果考量包含香港的出口,台灣出口到中國大陸和香港佔總出口額的40%以上,台灣出口過度集中在單一國家,只要中國大陸經濟出現問題,或者中國大陸產業結構轉型,不購買台灣的商品,那麼台灣的貿易結構將出現極大的危險。

圖七、2000~2011年台灣進出口項目變化

從台灣的進出口項目來觀察(圖七),台灣主要是買進農工原物料,再加工成工業產品,進而出口獲利,這顯示台灣是明顯以製造業為主的國家。在2000年至2011年之間,台灣製造業因為營運成本的考量,大舉前往中國大陸投資設廠,在中國大陸生產加工,再轉賣給美國和歐洲市場,但2010年和2011年,歐洲連續爆發債務危機以後,消費力逐漸衰退,嚴重影響中國大陸的出口產值,日本和歐洲同時出現經濟低潮的情況下,全球消費力的焦點再度回到美國身上,美國是未來數年全球最有潛力的消費者。

圖八、2002~2012年 中國大陸對墨西哥製造業薪資比

以往美國向中國大陸購買商品,對中國大陸產生龐大的貿易逆差,這是數年來的情況,未來這情況可能會有所改變,和美國相鄰的墨西哥,2012年製造業平均成本已經和中國大陸相當接近,美國對墨西哥的進口正在逐漸增加(圖八),隨著墨西哥這個和美國陸路相連的新興市場逐漸茁壯,未來美國對中國大陸廉價品的依賴,情況會逐漸減輕,一旦中國大陸在美國和歐洲的出口市場擴張再出現瓶頸,那麼依賴中國大陸非常嚴重的台灣,屆時也會連帶受到影響,全球的貿易局勢已經和過去大不相同,局勢正在快速改變,台灣必須要有憂患意識,適當降低對中國大陸貿易的依賴度,壓低雞蛋放在同一個籃子的投資風險。

部落格『外匯是穩定投資的天堂』 (http://www.wretch.cc/blog/joejoejoe)

作者簡介:

作者:Joe(蔡佑駿)

現職:

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷:

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|