歐美已開發國家的消費市場非常龐大,中國長期作為歐洲和美國等已開發國家的打工小弟,代工商品賺取出口財來作為經濟支柱,結果這些東亞國家的出口業產量逐漸擴張到遠超過國家內部需求的負荷,無法靠國內人民消耗全部產能。中國已經沒有時間再拖延了,應該趁通貨膨脹緩和,產業結構和稅制還能調整,人民幣還有緩和的升值空間之時,趕緊大改革。 |

|

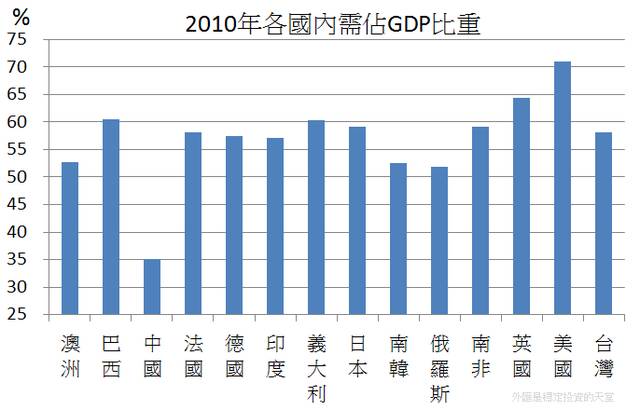

民間消費、民間投資、進出口、政府支出是目前全球衡量國家經濟發展的數字系統,除了判斷國家經濟是否成長,還可以用來判斷經濟建設的各個項目是否發展健全。以美國為例,美國經濟成長動力來源是以國內民間消費為主的經濟體,民間投資和進出口為輔,這種經濟模式可以有效的避免國外的經濟蕭條干擾。而在亞洲,中國則是典型靠民間投資為主,民間消費和進出口為輔的經濟體,利用人口紅利、匯率調整、企業保護政策和資本管制,經營產業代工,做為歐洲和美國等國家的海外生產商品地點,透過提供低成本的勞力資源,支撐國內的經濟發展,維持就業環境,讓人民賺出口財維生,但從圖一可看出,中國國內的內需經濟比重明顯偏低。

圖一、2010年各國內需佔 GDP 比重

中國代工出口財非長久之計

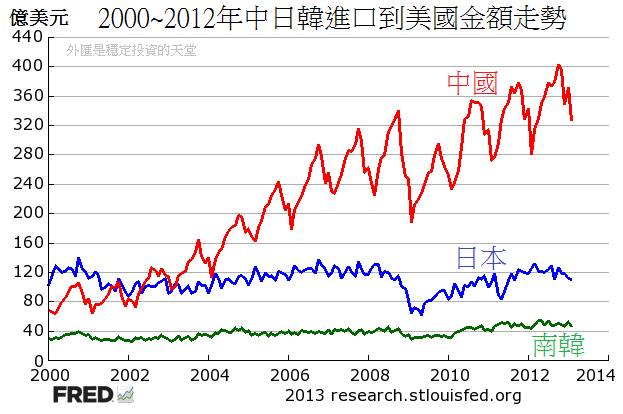

因為歐美已開發國家的消費市場非常龐大,先是日本、南韓、台灣,接著是中國成為世界工廠,圖二可發現,特別是中國長期作為歐洲和美國等已開發國家的打工小弟,代工商品賺取出口財來作為經濟支柱,結果這些東亞國家的出口業產量逐漸擴張到遠超過國家內部需求的負荷,無法靠國內人民消耗全部產能,其中台灣和中國,擁有長期相對低廉的勞動力,接受國外企業的代工訂單,維持出口產能擴張就能有簡單且豐富的獲利,企業因為穩定而沒有立即進行產業升級的需要,政府也就沒有迫切地改善產業型態。

圖二、2000年至2012年中日韓進口到美國金額走勢

資料來源:FRED

隨著人民幣升值、勞動力見頂、原物料價格高漲、中南美洲和東南亞新興國家興起等因素,中國的世界工廠地位開始搖搖欲墜,2008年美國次級房貸以來,中國官方希望經濟的火車頭,逐漸由民間投資和進出口貿易(圖三),轉換為民間消費的模式,希望能逐漸實現「普遍富裕」,但人口紅利末期的中國,許多產業進入微利的時代,其他問題還包含中國的發展體制逐漸全面僵化,社會已經形成一群固定的富人和窮人,社會階級難以改變和流動,大部分的富裕階級不再有拓展新產業的想法,一味只想著怎樣擴張不動產和借貸利潤,維持既得利益。

圖三、2000年至2012年中國 GDP 組成比例

房地產炒作將養出民間投資泡沫化

如果大多數的產業報酬率都低於房地產投資,人們就會不甘願冒險進行技術或科技性的風險投資,大多數人和資本家逐漸趨向保守而投資房地產,造成實質生產 力難以再提升,這顯然已經是中國的進行式,大部分產業都成為低毛利沒有長遠利潤,只剩下炒作民生必需的房地產業,直到房地產泡沫崩盤,接著進入長期的經濟衰退。

人民思想完全未進化到已開發國家國民水準,加上華人強烈的「有土斯有財」的根深蒂固觀念,2012年下半年中國官方的信貸擴張、財政擴張,截至2013年第一季為止,對民間實質經濟刺激效果幾乎是極低效率,民間消費意願並無明顯成長,只有帶動起民間的地產投資意願,將房地產泡沫越吹越大,中國國內養出民間投資泡沫化。

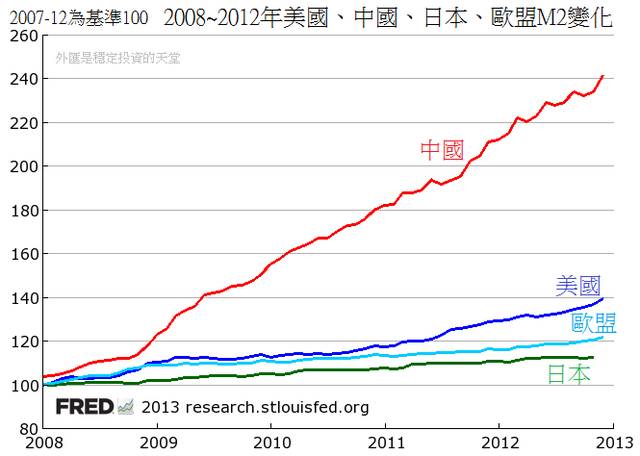

圖四、2008年至2012年美、中、日、歐盟 M2 變化

資料來源: FRED

經濟學的M2指的是廣義貨幣供應量,反映市場資金總需求量的變化和未來通貨膨脹(中間消費市場)的壓力狀況,從圖四的變化來看,2008年以來,廣義貨幣供應量上升最快的不是持續量化寬鬆美國和日本,也不是深陷債務問題的歐盟,反而是中國,增加速度甚至快過於美國、日本和歐盟的總和。

(2008年第一季,中國M2約42兆人民幣,日本M2約732兆日圓,美國M2約7.48兆美元,歐元區M2約7.45兆歐元)

圖五、2000年至2012中國平均個人可支配所得變化

中國的廣義貨幣供應量從2008到2013年成長到240%(圖四),雖然中國國民可支配所得近五年來也有明顯的提升(圖五),但仍然比不上貨幣供給的速度,這些資金一部分透過民間消費,刺激通貨膨脹的成長,一部分流進了房地產業,2012年中國政府試圖透過改變信用貸款政策,加強公共建設取代民間實質投資,雖然確實維持中國的GDP成長,但這條路走不遠,太高比例的民間投資仍然沒有改變。

對於人口紅利即將耗盡的中國,產業結構大規模改革是必要的,經濟穩定成長也很重要,但如果不先進行產業結構調整,那麼國家長期經濟發展恐怕會面臨大危機。然而圖六可看出,從2011年國際原油價格終於暫時不再大幅飆漲,2012年下半年以後,國際原物料價格下滑,中國國內通貨膨脹程度逐漸降下來,這其實是暫時有利於在中國擴大民間內需的契機,因為高度通貨膨脹率會排擠民間消費。

圖六、2007年至2013年國際 Brent 原油價格

圖七、2007年至2012年中國通貨膨脹率

如今的中國已非昔日年輕力勝的經濟體,想兼顧經濟成長又調整結構,已經沒有這個選項,從圖七可看出通貨膨脹已暫時緩和,趁通貨膨脹緩和下來,應該採取更有利於民間消費的財政政策,同時避免人民儲蓄持續流入房地產炒作,2013年以前,美國的經濟仍然處於復甦未明確的階段,歐元區經濟逐漸邁入蕭條,日本直到2012年下半年才透過日幣貶值改革經濟,雖然歐洲、日本、美國印了大量鈔票,但全球當時能吸收全球資金的地區或商品實在有限,而東亞地區房地產是個巨大海綿,可以吸收四大經濟體釋放出來空前龐大的熱錢,美國的經濟體規模約等於中國、日本、台灣、南韓的東亞四國總和,美國本身對於資金的吸收度是更巨大的海綿,2013年度過財政懸崖和政府刪減支出的美國,經濟不僅是復甦而已,產業結構再度進化,房地產泡沫和金融流通問題也充分獲得解決,民間消費和民間企業的資金流通性逐漸回到健康的狀態,只要熱錢在美國的炒作效益高於東亞的投資效益,那麼這些熱錢便會快速轉移,就像中國的外國製造業慢慢移出中國那樣,中國已經沒有時間再拖延了,應該趁通貨膨脹緩和,產業結構和稅制還能調整,人民幣還有緩和的升值空間之時,趕緊大改革。

部落格『外匯是穩定投資的天堂』 (http://www.wretch.cc/blog/joejoejoe)

作者簡介:

作者:Joe(蔡佑駿)

現職:

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷:

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

更多歷期精采文章,請參閱智權報總覽 >>

|