| 產業與經濟 | ||||||||||||||||||||||||||||||||||||||||||||

| 2014是否會成為下一個黃金年? | ||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

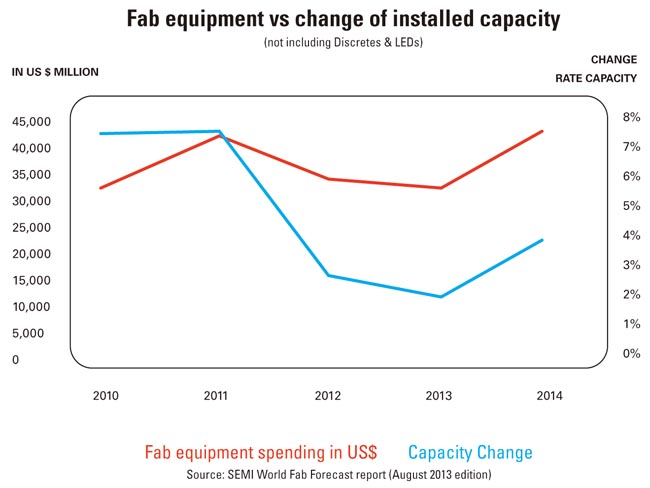

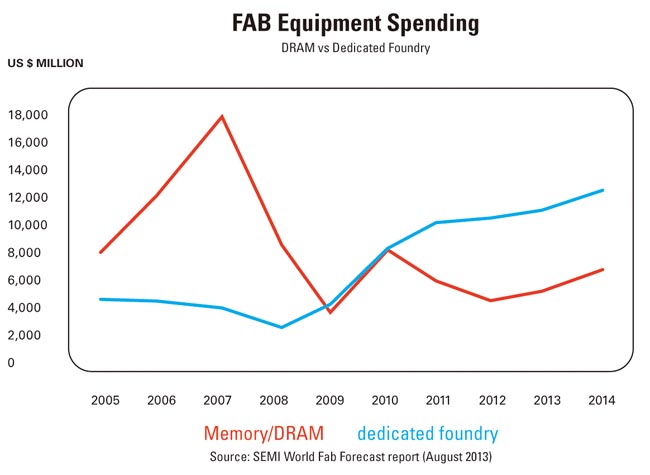

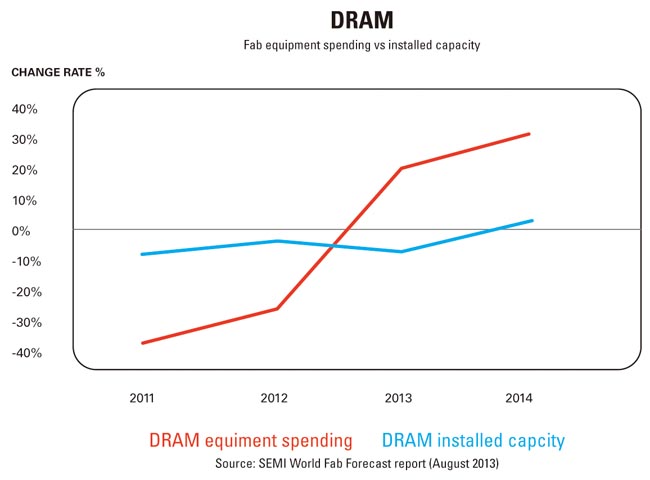

對產業來說2014年會是一個黃金年。雖然2013年的國內生產毛額(GDP)總體來說是和2012年一樣,但預期在2014年時將從3.1%上升到3.8%。 半導體業界在2013年的營收與2012年相比已有所改善,而對於2014年營收預測的早期預測平均是大約8%。半導體公司已經相對應地調整其資本支出,而且SEMI(國際半導體設備材料產業協會)全球晶圓廠預測(SEMI World Fab Forecast)數據顯示,晶圓廠的2014年設備支出將達到398億美元的歷史高位。SEMI全球晶圓廠預測報告追蹤超過200個項目,其內容透露出晶圓廠設備支出預期在2013年將會下降1%(至318億美元),但在2014 年將增加25%,包括全新、二手和廠內自製設備。 整體晶圓廠支出在2013年上半年已緩慢了下來,特別是晶圓廠設備支出。在排除了Globalfoundries大規模從茂德所收購的二手300mm設備(新台幣200至300億元)後,則2013年是衰退-3.4%,而不是-1%。晶圓廠設備支出在2013年下半年增加,比上半年增加30%至40%,去年最終的整體設備支出還是下降了-1%。 SEMI的數據顯示了一份晶圓廠建設計劃的不同展望,其預測2013年會增加25%,然後在2014年下降16%。2013年興建完成的晶圓廠將在2014年開始裝機,進而影響晶圓廠的設備支出。 半導體元件營收在2012年並沒有成長(約下降了2.7%),因此,許多公司在2013年放緩了新增產能。SEMI 的數據指出,2013年下半年將會加入更多的產能,而2014年甚至會更多,整體產能約會增加4%(圖1)。 圖1. 2013年下半年將會加入更多的產能,而2014年甚至會更多。 觸底反彈的DRAM在2014年突然激增30%到前段班 專業晶圓代工廠的晶圓廠設備支出在2013年(120億美元)和 2014年(130億美元)仍然強勁,在2014年的成長率預估為5%。代工設備支出的成長率已經受到更多的控制,而不會像其它業界區塊那樣地急劇變化。在經濟不景氣的前幾年,DRAM晶圓廠設備支出是支出最高的業界區塊。然而,自2011年以來,專門代工區塊取代了DRAM成為主導產業的區塊(圖2)。 圖2. 自2011年以來,專業代工區塊取代了DRAM成為主導產業的區塊。 在2011年和2012年時,不少公司被合併或轉移記憶體產能到其他產品上,例如系統級大型積體電路(System LSI),因此DRAM晶圓廠設備支出的成長率轉為負值。DRAM設備支出在2011年和2012年時下降了兩位數(分別為-35%和-25%)。 SEMI的數據顯示,去年發生很大的變化,DRAM晶圓廠設備支出在2013年激增了17%,而2014年至少會有30%的成長。在平均銷售價格(ASP)成長的帶動下,2013年成長了約40%,一些公司已開始看到DRAM的獲利,並緩慢地投資在新產能上(圖3)。 圖3. 一些公司已經開始看到DRAM的獲利,並緩慢地投資在新產能上。 雖然2014年所增加約2%至3%的DRAM已裝機產能很小,但很明顯的,此行業已經有很多年沒有新增任何新的DRAM產能,且在2011年和2013年之間的實際產能還是下降的。 此業界區塊在2014年的最大晶圓廠設備支出成長率,預期將會是快閃記憶體(Flash)的40%至45%(與去年同期相比)。在過去幾年當中,因為擔心供過於求和價格崩盤,因此快閃記憶體區塊的新增產能也停滯不前。有些公司甚至停止或降低新增產能(例如,2012年和2013年時的Sandisk公司),因此導致供應短缺,但預期在2013年下半年至2014年的產能會反彈。SEMI的報告中顯示了幾家大公司在DRAM和快閃記憶體上強勁支出的詳細預測。 例如,美光(Micron)公司在2013年7月正式收購爾必達 (Elpida)和瑞晶(Rexchip),將其2014年幾乎一半的總資本支出貢獻給DRAM。而其競爭對手三星電子在將幾個晶圓廠從記憶體轉換到 System LSI後,也預期會改變戰術,在2013年和2014年時減少System LSI的支出,並增加更多記憶體相關的支出。三星位於中國的快閃記憶體工廠預計將在2014年底前提升產能到第一期。(全球晶圓廠預測報告揭示了更多相關的細節以及S1廠和16號生產線上令人驚訝的變化)。有關快閃記憶體的整體晶圓廠設備支出在2014年預期將會達到幾乎80億美元的紀錄。其中貢獻最大的是位於中國的三星晶圓廠和16號生產線、海力士M12和M11廠,快閃記憶體聯盟晶圓廠和美光晶圓廠。 MPU繼DRAM後將成下一個觸底反彈的產業 在快閃記憶體和DRAM之後,MPU有望在2014年表現出下一個最大的成長,其晶圓廠設備支出成長將超過40%(與去年同期相比)。雖然MPU在2011年和2012年很衰弱,甚至在2013年時還衰退成負成長,且一些晶圓廠的稼動率更是偏低,但英特爾現在正在為14奈米做準備,這將會在2014年啟動一個MPU的激增。 半導體公司似乎已經掌握了晶片價格快速適應與業務發展的藝術。隨著 DRAM價格的提高,類似的變化也引導著業界各區塊進入了前所未有的成長。隨著國內生產毛額的預測約3%至4%,營收預測也僅有較好的個位數,以及僅達歷史值的設備支出,明年對許多半導體公司和設備製造商來說會是一個黃金年。

原文請參閱《半導體科技雜誌 SST-AP Taiwan》

|

||||||||||||||||||||||||||||||||||||||||||||