| LED連兩年的價格下跌帶動整體產業的發展,2014年是LED產業的發光發熱年,但競爭態勢也跟著白熱化。國際大廠為了阻擾競爭對手發展,不惜祭出專利訴訟作為商業手段,向來善於降低成本打價格戰的台商,自然容易成為大廠提起訴訟的目標。LED產業回溫卻也讓專利戰火隨時一觸即發,台商更要小心捲入專利戰爭的漩渦中。 |

LED(Light-Emitting Diode)就是所謂發光二極體,為一種半導體電子元件,在電流驅動下,可將電能轉換成光的形態輸出。由於LED具有壽命長、低耗電、發光效率佳、可調色溫及體積小等特性,屬於綠色環保照明,隨著全球節能意識抬頭,LED相關產業已成為各國積極鼓勵發展的產業。

根據證券櫃臺買賣中心的分類,LED照明產業鏈上游為藍寶石晶圓及藍寶石基板供應商,中游包括生產製程及檢測設備(如磊晶生成設備、LED晶圓測試、挑撿設備)及磊晶片與晶粒供應商,下游則包括LED模組(LED晶粒經封裝後製成模組)及LED燈具供應商。目前台灣約有七百多家LED相關公司,產業鏈的分佈相當完整。

圖一:LED照明產業鏈簡介

資料來源:證券櫃臺買賣中心

2014年LED產業發展前景

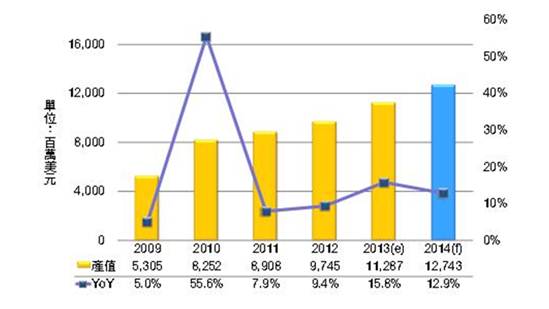

背光及照明一直是LED元件應用的兩大市場,但自2012年起,LED在照明上的運用後來居上,DIGITIMES Research預估,2014年全球高亮度LED產值高達127.4億美元,比去年增加12.9%,帶動產業成長動能的應用產品別為LED照明、平板電腦、行動裝置、車用等,其中又以照明市場的產值增加最多,年增率高達64.2%。

表一:2009~2014年全球高亮度LED市場規模變化及預測

資料來源:Digitimes

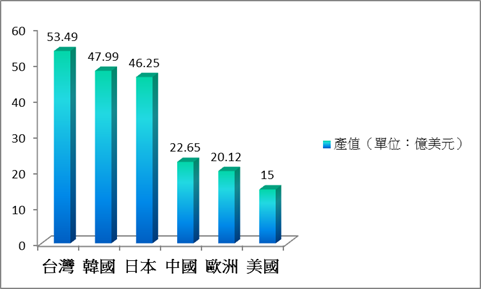

台灣憑藉著過去在半導體、面板產業的優異基礎,累積了發展LED光電產業的技術能量,加上台灣廠商極佳的量產能力,近年來在LED產業上表現不俗,今年全球主要LED各地區的產值都將較去年成長,光電協進會(PIDA)更樂觀預估,台灣地區將是今年全球LED產值最高的地區,達到53.49億美元。

表二:2014年各國LED產值預估

資料來源:光電協進會PIDA

製表:吳碧娥

台灣LED產業發展遠較於歐美日大廠來得晚,因此在相關專利取得上相對弱勢,

目前LED的關鍵基礎技術,幾乎仍掌握在世界五大LED廠商手中,也就是美國的科銳(CREE)、歐洲的歐司朗(Osram)和飛利浦(Philips LumiLED)、日本的日亞化(Nichia)及豐田合成(Toyoda Gosei),這五大LED廠均屬於磊晶製造廠的中上游,且同時包含下游封裝產品,產線一條龍非常完整,除了可降低生產成本外,也方便客戶應用。

全球五大廠專利交叉授權布局現況

早在1996~2002年間,LED五強就曾經在美國及日本展開一連串的專利訴訟,最後多數以和解或是交互授權收場。藉由交互授權策略所建立起的合作關係,從此讓這五大廠的專利佈局網絡更為緊密,這讓LED產業的進入廠商更難有生存空間,這也是台灣LED廠商經常被國際大廠控告專利侵權的原因。

因此,隨著台商LED技術的發展,為跨越進入國際市場的障礙,近年來開始積極與世界五大LED廠尋求授權,像是晶電已成功與豐田合成、飛利浦兩大廠達成授權,璨圓也和科銳、豐田合成取得交叉授權。

| 表三、全球五大LED廠商專利交叉授權現狀 |

| LED公司 |

美國核准專利數 |

專利交叉授權對象 |

|

飛利浦

(PHILIPS) |

10,817 |

Cree 、豐田合成、歐司朗、首爾、Zumtobel、晶電 |

|

歐司朗

(OSRAM) |

2,325 |

日亞化學工業、飛利浦、豐田合成、Cree、三星電子、LG、夏普 |

|

科銳

(CREE) |

1,124 |

飛利浦、歐司朗、 豐田合成、日亞化、首爾、燦圓 |

|

日亞化

(NICHIA) |

684 |

Cree 、豐田合成、夏普、首爾、 Luminus Devices |

|

豐田合成

(Toyoda Gosei) |

2,048 |

飛利浦、 Cree 、歐司朗、日亞化、夏普、三星、 LG 、晶電、燦圓 |

資料來源:USPTO Assignee Name:各公司名 專利資料統計至2014/4/8

製表:吳碧娥 |

全球LED五大廠透過相互授權,形成交織密佈的專利網,掌握專利者,往往會透過訴訟為手段防堵競爭對手,因此在專利網以外的廠商便難逃訴訟威脅,若要付出龐大的專利授權金,也會嚴重打擊業者的獲利能力。

在這LED五強中,最擅長發動專利訴訟戰的是日亞化。日亞化慣用專利分割的方法,擴張其專利範圍,同時還會以專利訴訟作為保護市場、打擊對手的策略。舉例來說,日亞化2010年曾在德國提告台灣LED封裝廠宏齊科技侵權,並且在提訴的同時一併通知宏齊的客戶,企圖影響宏齊客戶的下單意願。

提起日亞化發動的專利戰爭,最著名的仍是台廠億光與日亞化兩家LED業者在全球各地的多次交手,近兩年來有愈演愈烈的趨勢。億光在日本、中國、德國、台灣共對日亞化共提出28件專利無效程序,已有19件確定日亞化專利維持有效、不得上訴;僅有一件裁定日亞化的專利無效,但日亞化還在上訴中。

受惠於過去兩年LED照明價格下跌了60%至80%,不僅照明市場蓬勃發展,競爭態勢也跟著白熱化,國際大廠為了阻擾競爭對手發展,不惜以專利訴訟作為商業手段,台商向來善於降低成本打價格戰,自然容易成為大廠提起訴訟的目標。2014年被視為LED產業轉型年,產業回溫也讓專利戰火一觸即發,台商更要留意不一小心就可能捲入專利戰爭的漩渦中。

建議

- 多與國際大廠取得專利交叉授權合作,透過專利授權進入專利保護網絡、降低專利訴訟風險

面對專利戰爭日趨白熱化,台廠應如何自保?目前國內LED業者的技術水準和國際大廠仍有差距,要解決專利的困境,若非取得美歐日廠商授權,就只有靠本身的努力不斷投入研發創新,強化LED的技術能量。唯有取得關鍵性的專利技術,才有籌碼與國際大廠談相互授權,如此一來不僅可以降低專利訴訟的風險,也可以減少專利授權金的支出。所幸LED技術尚處於成長期,並非市場成熟的產品,技術的可突破性仍舊很高,致力於研發取得更多的專利,是台商突圍的可行之道。

在LED產業界中,2013年以隆達電子的專利申請案最多,隆達去年在台灣專利申請量為208件,發明專利占據177件,顯現台灣業者也開始積極發展專利權來鞏固市場。

亞洲一直是全球LED的重要生產基地,包括日本、台灣先後投入LED產業發展,接著是近年快速崛起的韓國與中國,都是全球LED的重要供應國家。探究韓國、中國的LED產業為何能夠急起直追,甚至後來居上,政府對於產業的大力扶持功不可沒。

挾帶政府支持 韓國大企業策略可為仿效

首先以韓國來說,身為一個天然能源貧瘠的國家,韓國早在2008年就以「低碳綠色成長」作為未來的國家戰略,決定逐步廢除省電效率偏低的白熾燈泡,並在今年1月1日起永久停止進口及製造白熾燈泡。韓國這幾年來LED照明產業得以迅速發展,韓國政府的政策主導可說是最大推手。

LED產品的普及率,是LED照明產業發展的關鍵。韓國政府先在2006年制定了「LED照明15/30普及計劃」,目標是2015年LED照明比重要達到30%;而後又在2011年制定長遠目標的「LED照明20/60計劃」,希望在2020年LED照明普及率可達60%。

韓國是少數以大型企業為產業發展結構的國家,在政府的主導的大企業戰略下,以政策推動和銀行資金協助培育大型企業集團發展,韓國的LED產業就是一個鮮明的例子。過去韓國照明產業原本是以中小企業為主,但隨著LED半導體成為關鍵元件,韓國三星集團、LG集團、浦項制鐵集團、SK集團等大企業相繼涉足照明市場,有了這些大企業的大規模投資,讓韓國在短時間內躍居全球LED芯片製造供應鏈上游的第二位。除了大企業大鳴大放,韓國中小企業也積極發展,目前在韓國從事LED照明業務的企業已經大約有900家。

中國推動推動城鎮化 帶動十城萬盞LED發展計畫

中國為了發展LED照明市場,在2013年初發佈「半導體照明節能產業規劃」,發表LED照明的國家標準,並成立光元件聯盟,讓原本混亂的光元件能夠建立起標準化,加上調查LED照明產品合格狀況,都展現中國政府對於整頓LED市場的決心。

城鎮化和低碳節能趨勢是未來中國LED行業成長的重要關鍵,尤其城鎮化的發展將會給LED企業帶來無限商機。中國大力推進新型城鎮化建設,大批的節能照明工程也會伴隨而生,中國科技部及工信部已經提出「十城萬盞」的LED照明應用工程計畫,鼓勵企業通過技術創新,進一步擴大中國在LED市場的份額。

有了中國政府主導的路燈、公用照明等標案市場,加上商業節能照明的合約市場,中國LED照明產品的替換市場已逐漸從商用延伸到家用,兩岸在LED產業互動密切,也將為台灣廠商帶來更多機會。

台灣:厚實LED產業根基 應建立產業標準

台灣LED廠商受限於規模小,資源有限,多數採專業分工的生產模式,無法像國際大廠有完整的產業鏈運作。因此,若希望台灣LED產業能在激烈的國際競爭下脫穎而出,政府的政策推動是很重要的一環。從韓、中的LED產業的發展經驗觀之,都是以政府的力量直接主導,進而帶動LED整體產業鏈整體的快速成長。

中國光是內需市場就足夠吞納可觀的需求量,如何搶攻對岸LED照明市場需求,避免受到韓國崛起所帶來的威脅,是當今台灣LED廠商要面對最急迫的課題。台灣政府應盡快建立起LED產業的標準,加強推動LED照明標準規範並改善檢測環境,再進一步與大陸成立產業聯盟,早日建立兩岸共通的LED產業標準。

|