前期文章「十萬青年十萬肝 台積電夜鷹計畫救台灣 」報導了台積電 (TSMC)的夜鷹計畫,國內一些著名媒體也相繼跟隨報導 ,然而,卻沒有對TSMC面臨的挑戰及砸重金成立夜鷹部隊的背後原因作深入分析。以晶圓製造產業來說,製程技術要跑得比競爭對手快,才能在市場上搶得先機,成功卡位,這是無庸置疑的;但是,為什麼是在10奈米的技術節點?為什麼以前在發展20奈米、16奈米的時候,TSMC就沒有這一股非贏不可的必殺決心?決戰10奈米的關鍵點是什麼?如果要探討這一場10奈米硬仗背後的主要成因,應該從年初時的2份市場報告說起。

Jefferies: Intel比TSMC具有更大的價格競爭優勢

在今年初1月24日的時候,investors.com網站首頁上出現了一段新聞標題:「Intel看起來比TSMC有更大的價格競爭優勢」(Intel Seen Gaining Huge Pricing Advantage Over TSMC)。這一則報導是源自於美國券商Jefferies在同一天發表的一份關於Intel經營狀況的研究報告。

Jefferies的分析師Mark Lipaci在報告中指出:「我們相信由於Intel投入比較多的研發預算、公司近年來把焦點放在行動電話及平板電腦的市場,再加上與其競爭對手TSMC相比,Intel有相對較多的研發支出,讓Intel可以在2014年第4季第一次生產出比TSMC成本更低的電晶體。我們相信Intel的價格優勢可以持續2年,到2016年之後。」

長久以來,Intel在晶片的電晶體密度都是落後於TSMC (與製程技術有關)的,因為Intel的主力市場一直是在低密度及高性能表現的桌上型電腦MPU,而非TSMC擅長的行動電話及平板電腦晶片,即高密度低功耗MPU。然而,Jefferies相信從Intel 2014年第2季採用14奈米Airmont製程的Atom晶片開始,Intel即可以生產出比TSMC更高密度的MPU。

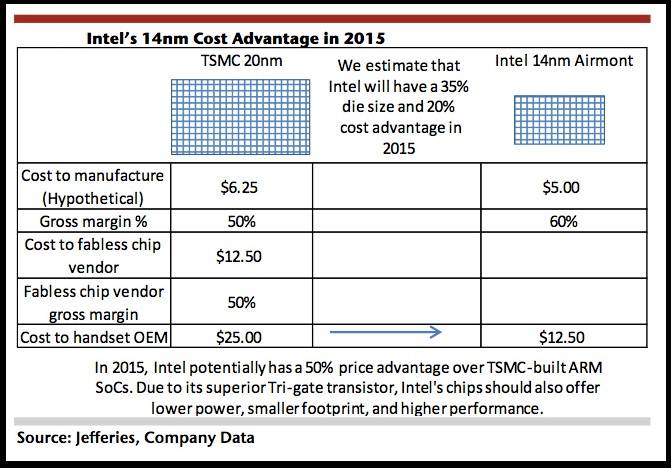

Jefferies的報告以2張圖分別比較了Intel及TSMC在2015年及2016年時,以不同奈米製程產出的SoC晶片價格。 圖1是Intel 在2015年時14奈米製程時之晶片價格優勢,由於Intel在今年第3季量產14奈米時,TSMC仍是在20奈米的製程,因此Jefferies分析師Mark Lipaci以TSMC的20奈米製程晶片來與Intel的14奈米製程晶片來比較,預估到了2015年,Intel的晶片尺寸會比現在減少35%,而價格也會降低25%。如果與TSMC的20奈米ARM架構的系統單晶片 (SoC) 相比,估計單顆晶片可便宜5成。此外,由於電晶體密度較高,因此晶片體積較小,功耗較低,性能表現也較優。

圖1. Jefferies預估Intel 在2015年時14奈米製程之價格優勢

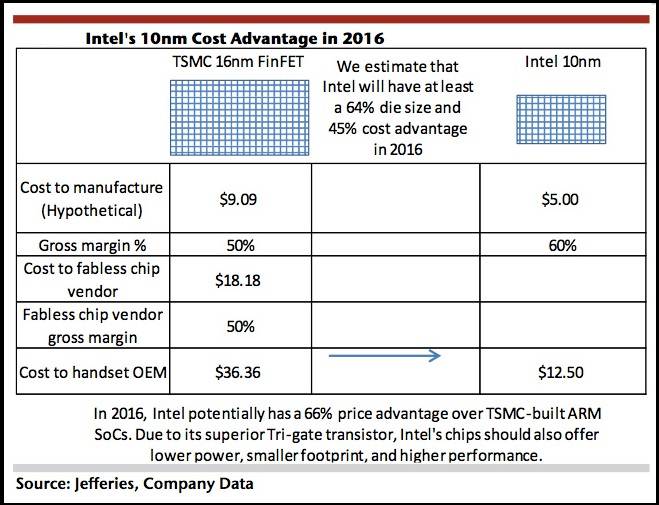

圖2是Jefferies預估Intel 在2016年採用10奈米製程之晶片尺寸會比現在減少64%,而價格則是降低45%;如果與TSMC採用16奈米製程的ARM架構晶片相比,則估計單顆晶片可便宜66%。

不過,Intel的晶片之所以比TSMC具價格競爭力,主要不是因為他的製程比較先進,而是在於傳統IDM跟晶圓代工 (Wafer Foundry)的差別。首先從最初生產成本的地方,由於TSMC生產晶片採用ARM架構,因此還要付ARM授權金(不管是由晶片客戶付授權金還是由TSMC負責,這都是生產成本的一部分);反觀Intel在生產Atom處理器的時候,便省掉授權金的成本。

圖2. Jefferies預估Intel 在2016年時10奈米製程之價格優勢

此外,晶圓代工與IDM營運模式最大的不同在於晶圓代工存在雙重利潤 (double margin)的問題,意思是指除了晶圓代工業者為IC設計公司代工時需要50%的利潤外,IC 設計公司把晶片出貨給系統業者時,同樣需要50%的利潤;但反觀IDM直接負責晶片的設計及生產,因此出貨給系統客戶時利潤需求也只是一重而已。

舉一個比較實在的例子,相信大家會比較容易明白:像Qualcomm及聯發科是TSMC的客戶,HTC是Qualcomm及聯發科的客戶;假設TSMC平均一顆晶片成本是5塊美金,當賣給Qualcomm時加50%的利潤,售價即等如7.5塊美金,待Qualcomm把晶片賣給HTC時再加50%利潤,則售價便來到11.25美金了。但另一方面,華碩的 ZenFone 5用的是Intel Atom處理器,假設Intel的一顆晶片成本同為5塊美金,在加了50%利潤之後賣給華碩,售價也只是7.5塊而已,比起TSMC晶片到系統設備商手上的價格便宜了5成,這就是圖1所要呈現的。

至於圖2要表達的,是在製程越先進的情況下,晶片的密度提升,晶片的尺寸變小;如果同為一片12吋晶圓,製程良率又一樣的話,那在Intel採用10奈米製程,TSMC採用16奈米製程的情況下,Intel的一片晶圓產出的晶片(以良品算)一定比TSMC多,換句話說,平均每顆成本也會比TSMC便宜。在生產成本更低廉加上沒有雙重利潤的問題下,價格即比競爭對手低66%。

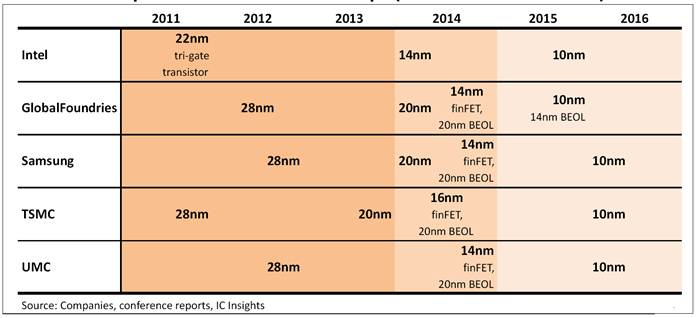

從圖3主要晶圓廠的製程技術藍圖可見,TSMC在2014年以前,製程技術一直都是處於領先的地位,尤其是他的20奈米製程率先開出,技術領先同業整整一個世代;但自2014年開始,TSMC便開始面臨嚴峻的挑戰,因為除了Intel的14奈米上半年試產、下半年開始量產外,Samsung與Global Foundries合作的14奈米也預計在今年下半年試產,如果TSMC是以20奈米來對抗10奈米,那在價格性能比上,當然是沒有什麼競爭力了。

圖3. 主要晶圓大廠製程技術藍圖 (以量產時程算)

不過,如果以選擇晶圓代工業者的角度考量,價格可能不是唯一。前文提到今年初1月24日的時候investors.com網站首頁上出現了一段新聞標題:「Intel看起來比TSMC有更大的價格競爭優勢」,但過了3天之後,網站即出現了一則相對應的標題:「TSMC:作為晶圓代工夥伴,我們比Samsung及Intel優秀許多」 (TSMC: We’re “Far Superior” to Intel and Samsung as a Partner Fab)。身為專業晶圓代工廠多年,TSMC和其客戶已經建立很深厚及穩固的互信關係,Intel在這一方面有沒有辦法勝過TSMC,是很大的疑問。

IC Insights相信Apple與Intel有可能在10奈米攜手合作

如果說Jefferies的市場報告突顯了TSMC眼前的挑戰,那IC Insights的報告則是呈現了Intel對TSMC的長遠威脅,這跟Intel策略的轉變有很大的關係。

IC Insights在今年2月14日發表的簡報中指出,桌上型及筆記型電腦的市場自2010年開始呈現蕭條狀態,與此同時,Intel的中央處理器(CPU)業務也是一直下滑。在2013年時,Intel的業績已經連續3年呈緩慢成長,當年Intel在晶片部分的營收呈2%的負成長,與全球晶片市場成長6%相比,整整落後了8個百分點;另一方面,Intel對2014年的展望也是持平的。

眼見桌上型及筆記型電腦的市場榮景不再,Intel即開始改變策略,積極的希望打入行動裝置的晶片市場。首先針對平板電腦的部分,為了爭取更多導入設計(design-in)的機會,Intel在去年11月時即表示如果平板電腦業者採用他們的系統單晶片MPU,則Intel願意吸收其最新Atom架構 x86處理器及一個ARM架構處理器之間的價差;此外,Intel也表示如果客戶要在其平板產品中將新一代的22奈米Atom處理器導入設計,Intel會吸收其設計及再設計(redesign)的費用。

Intel估計此一補助計劃 (buy-in)會使其2014年的利潤減少約1.5%,即約5億美元,這是很重大的決定,也顯示了Intel要搶攻行動晶片市場的決心。

此外,IC Insights也作了一個很大膽的推斷:Intel位美國亞利桑那州的Fab 42目前仍是空置狀態,但Fab 42計畫中的產能為每月產出40,000片12吋晶圓,而且Intel也已明確表示Fab 42會供10奈米製程使用。Apple一直想要找新的代工夥伴,這已經不是新聞了,加上TSMC已經明確表示不會將一整座廠的產能提供給單一公司,因此IC Insights認為如果Intel把Fab 42留給Apple單一客戶使用,會有很大機會贏得Apple的代工訂單。

擺脫對Samsung的依賴

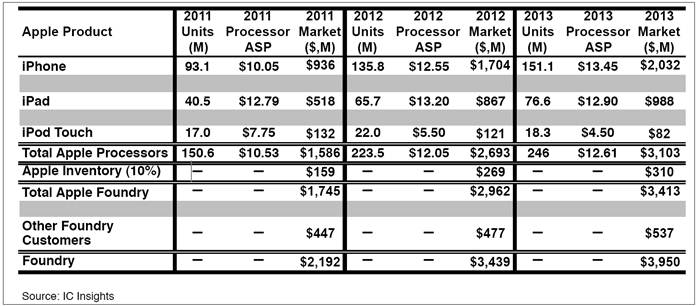

長久以來Apple對Samsung的依賴很深,圖4是IC Insights對Samsung晶圓代工產能的分析,可以看出其Apple系列產品處理器的產值年年攀升;IC Insights估計Samsung在2013年生產Apple處理器的產值高達34億美元,約占Samsung全部晶圓代工產值86%之多。

為了取得Apple在14奈米的訂單,Samsung甚至與Global Foundries結盟,將自家研發出來的14奈米製程技術授權予Global Foundries,以擴大產能。日前電子時報指出Samsung和Global Foundries已聯手取得Apple及Qualcomm的14奈米訂單,如果消息屬實,則Apple處理器對Samsung於2014年的晶圓代工產值之貢獻應會再創新高。

圖4. Samsung 晶圓代工產能分析

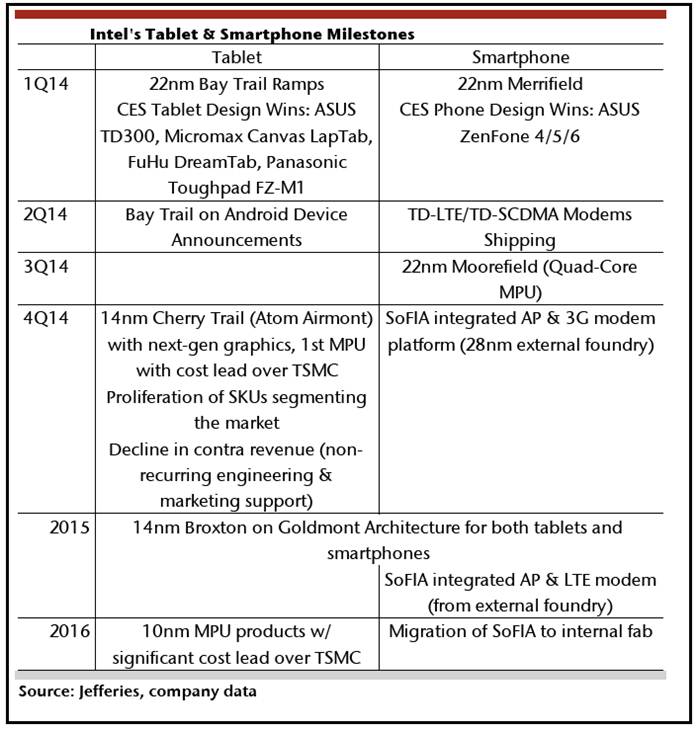

不過,Samsung不管是在手機或是平板電腦,都是Apple的最大競爭對手,如果在10奈米製程時有更好的選擇,Apple應該會藉此機會擺脫對Samsung的依賴。目前Intel在製程技術上是領先的,再加上其對平板及智慧型手機晶片開發的投入(見圖5),除了Apple之外,也有可能搶走行動裝置業者的訂單。最後值得一提的是,Apple的桌上型及筆記型電腦的處理器一直都是由Intel代工的,所以2家業者本來就有合作關係,因此,只要Intel在行動裝置晶片的製程技術能迎頭趕上,則2大巨人是有可能再次攜手合作的。

圖5. Intel平板電腦及智慧型手機晶片產品之推出時程

從以上各晶圓大廠及主要客戶的發展及布局來來,TSMC可以說是腹背受敵。TSMC在2013年前率先量20奈米製程,成功贏得Qualcomm的Snapdragon 810及880訂單,這說明了製程技術跑得比別人快就是比較容易搶到訂單(因為Qualcomm的810系列就是特別針對20奈米製程打造的)。同樣的道理,到了10奈米的世代,當然也是先搶先贏。

由於TSMC沒有投入14奈米製程,與對手相比已輕微落後,再加上對手個個志在必得,使得TSMC砸重金成立夜鷹部隊,以縮短研發時期,提早投產。不分敵我,目標一致,就在2016!

附表. 十大半導體業者2013年之資本支出及產能市占比 單位:百萬美元

業者(資本支出)

資本資出

業者 ( 市占比 )

產能市占比

1

Samsung

12,000

1

Samsung

12.6%

2

TSMC

11,200

2

TSMC

10%

3

Intel

10,500

3

Micron

9.3%

4

Global Foundries

5,500

4

Toshiba

8%

5

SK Hynix

3,700

5

SK Hynix

7%

6

Micron

3,000

6

Intel

6%

7

Toshiba

2,900

7

ST

3.5%

8

UMC

1,500

8

UMC

3.5%

9

Infineon

889

9

Global Foundries

3.3%

10

ASE (OSAT)

770

10

TI

3%

Source: SolidState Technology

Facebook 按讚馬上加入北美智權報粉絲團

Please enable JavaScript to view the comments.