以色列政府於9月22日宣佈通過Intel在今年4月申請斥資60億美元升級當地凱爾耶特蓋特(Kiryat Gat)晶圓廠的投資計劃,相信Intel在不久的將來便會正式宣佈以色列的凱爾耶特蓋特晶圓廠為其10nm生產線的據點。

60億美元約相當於1,800億新台幣,可以說是一個天價的投資案,然而,這就是半導體產業的生態:這是一個資本密集、技術密集的產業;最可怕的是,如果業者在某一個階段放棄投資,損失的不止是那一個階段的市場,而是會造成技術落後與市場脫節,永遠無法迎頭趕上競爭對手,以致重要客戶流失的嚴重後果。

如果是一般產業,在景氣不好或是市場成長趨緩時,都會縮減投資,但半導體產業往往都是在投資3、5年後的先進技術,不可能為了眼前的不景氣而減少對未來技術的投資。像晶圓製造大廠Intel和台積電都是「摩爾定律」(Moore’s Law)的信徒,因此必須持續投資以維持製程技術的領先。另一方面,半導體大廠的資本支出及在研發上的投資,常常會給證券分析師拿來大作文章,嚴重時甚至會影響股價,所以只得投資、投資、不斷投資;但如果回收的進度趕不上投資的速度時怎麼辦?

晶圓大廠財務長的挑戰

在剛過去的SEMICON Taiwan 2014中,同步舉行的市場資訊論壇中,有一場以「半導體業財務長之挑戰」為題的【財務長高峰論壇】,邀請了台積電的財務長何麗梅及記憶體大廠美光的資深財務總監Kai Strohbecke分享了身為半導體大廠的財務長,在面對瞬息萬變的市場起伏時,如何面對及克服挑戰。

台積電財務長何麗梅(左)及記憶體大廠美光資深財務總監Kai Strohbecke (右)

何麗梅指出,在技術發展的軌跡上,為了追隨「摩爾定律」,資本支出及研發費用的不斷增加是無可避免的,然而,景氣的起伏及市場需求的變化卻很難捉摸,例如行動裝置的成長放緩及物聯網應用的崛起,都是很好的例子。除此之外,為了因應業務形勢的變動 (如客戶、市場的更替)、各地市場法規制度、總體經濟及地緣政治的不確定性,企業也必須加強風險管控;以上幾點都是半導體大廠財務長所面臨的挑戰。

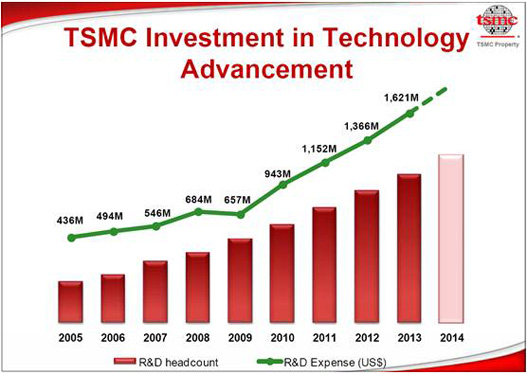

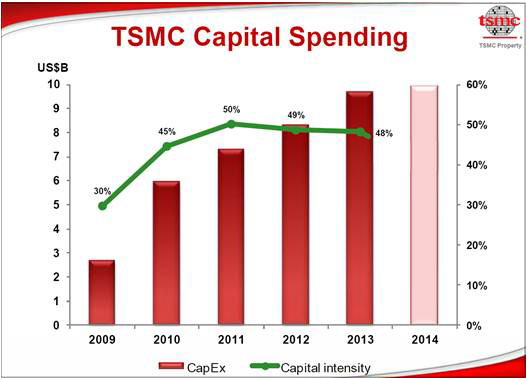

圖1是台積電歷年來投資在先進技術的支出,可以明顯看出不管是研發人員的數量或是研發支出,都是節節上升。至於圖2則是可以從台積電歷年來的資本支出中看出,晶圓製造業是相當資本密集的行業。2009年在金融風暴的影響下,資本支明顯的有所削減,而資本密集度(註1)也只有30%;然而,到了2010年景氣回溫之際,資本支出即大量提升,而資本密度也提高至45%。

圖1. 台積電歷年來在先進技術的投資金額 (研發支出)

圖2. 台積電自2009年以來歷年的資本支出

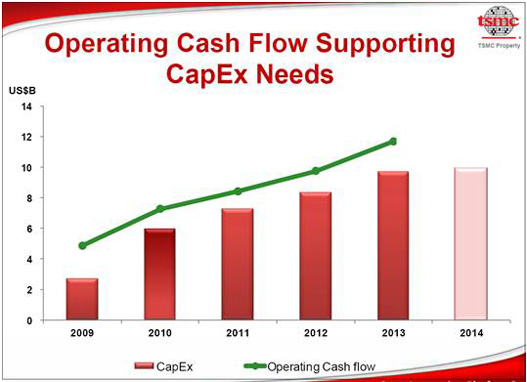

圖3. 台積電有充沛的現金流量來支援其資本支出的需求

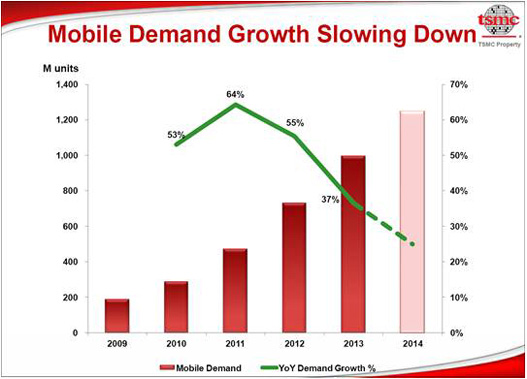

台積電的支本資出有很大部分是在先進製程的研究開發上,像之前的28nm製程、現在的16nm製程、以及不久將來的10nm製程等等,這些先進的製程技術大部分是用在生產行動裝置的晶片,然而,何麗梅指出,雖然行動通訊設備的市場需求不斷成長,但事實上成長的速度正不斷的放緩,此一現象從圖4中的數據可以看得很清楚。

圖4中的紅色長條是行動設備的市場需求,而線色線條則是行動設備需求的年成長 (YoY) 比例。很明顯的可以看出,雖然紅色長條是年年高升,但綠色線條卻是節節下滑,年成長量從2011年的64%開始溜滑梯,預估2014年的年長成率可能只剩25%左右。成長趨緩就是市場飽和的前奏,但盡管如此,台積電的對製程技術的研發投資、對高階製程的產能提升還是不能停;因為他的競爭對手也沒有停,所以如果一停下來便很容易被追趕過去。

圖4. 台積電指出行動裝置的市場需求成長放緩

台積電如何面對挑戰?

面對不確定的市場,卻不能貿然停止或是削減投資,這時候加強風險管控便很重要。另一方面,晶圓大廠的生死存亡很多時候是掌握在幾個大客戶的手上,因此鞏固與客戶的關係也不容忽視。面對財務槓桿的挑戰,台積電從強化本身競爭力及增強與客戶的關係做起,包括:

- 盡早投入客戶的產品開發工作,讓技術研發的成果可以順利投產

- 加速提升產能及改善良率

- 跨領域策略聯盟 (包括半導體設備、材料供應商;EDA/IP/設計業者;IC客戶)

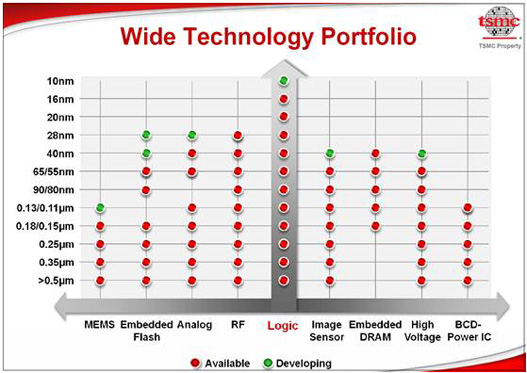

- 提供廣泛的技術及充沛的IP組合(如圖5所示)

- 嚴謹的財務規劃原則

圖5. 台積電有廣泛的製程技術組合供客戶選擇

DRAM廠商否極泰來

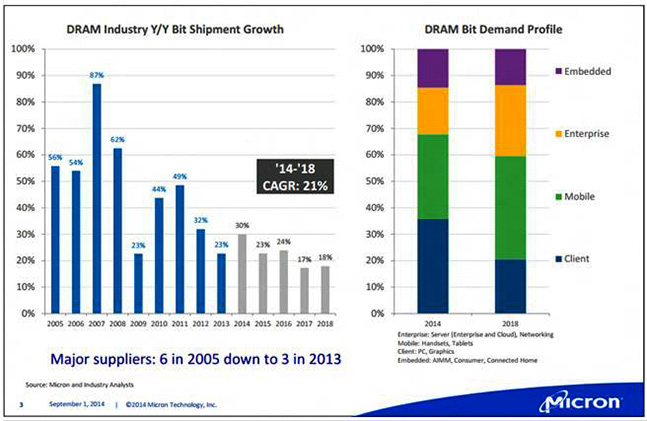

相對於晶圓大廠激烈的奈米之戰,DRAM大廠倒是有一點否極泰來的感覺。最主要的原因是主要DRAM大廠的數量從2005年的6家減縮至2013年的3家 (海力士 SK Hynix、美光 Micron及三星 Samsung),在供應商數量減少的情況下,供給過剩的情況也得到舒緩,廠商的壓力也得以減輕。

從圖6左面的DRAM年出貨量的統計圖可以明顯看出,2005~2008年的年出貨成長率相當高,年成長都在50%以上,到2009年因受金融風暴影響,才驟降至23%,但隨後又回升。然而,到了2013年供應商呈現3腳鼎立的局面之後,DRAM出貨的年成長率才開始處於穩定走低狀態;美光預估2014~2018年DRAM的出貨量年複合成長率 (CAGR) 只有約21%。如此的市場情況對DRAM大廠來說是很好的,因為除了價格不會被殺得太低之外,庫存壓力也減輕,換句話說,現金流量會比較充裕。

產品應用範圍變廣

另一方面,記憶體產品的應用區塊也逐漸在變動,從圖6右邊的DRAM需求分析圖可以看出,美光預估到了2018年,行動裝置及企業應用的DRAM市場區塊會擴大,而個人電腦及繪圖應用的市場則會萎縮。

圖6. DRAM供給成長緩慢,行動及企業應用區塊持續擴大

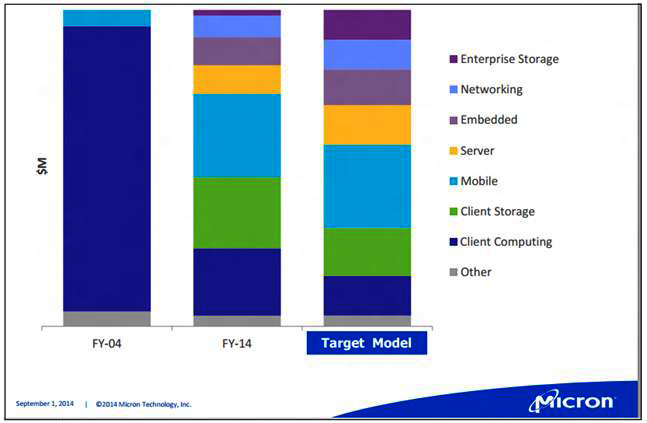

為了因應此一市場趨勢,美光已開始調整其產品組合。圖7是美光目前現況及目標中的產品組合結構(Target Model)。圖中最左邊是美光2004年時的產品組合,當中一大塊深藍色的都集中在個人電腦領域,如此一來,銷售量及價格受市場起伏的影響很大。到了中間2014年的那一個長條狀的色塊時,情況已經好了許多,市場分佈變得很多樣化,銷售量及價格受單一市場起伏的影響變小,而且,由於行動裝置區塊變大,利潤也隨之提升。然而,美光認為這種狀況還需再調整,目標為最右面的Target Model狀態,即個人電腦及個人儲存應用的比例(紫色及綠色色塊)進一步降低,在此2個領域之外的應用則要平均提升。

圖7. 美光之產品組合管理,終端產品應用朝多元化發展

美光資深財務總監Kai Strohbecke指出,目前記憶體市場狀況算是良好的,可以分3方面來看:

(1) 穩固的供應商陣容

- 現有供應商都有充沛的供貨規模

- 以回收為導向的投資及供貨環境

(2) 供貨量低成長

- 新的晶圓產能有限

- 技術遷移的進度慢

(3) 需求多樣化

- 市場上充斥著各種不同的產品

- 客戶多元化

- 系統級解決方案

- 更寬廣的應用領域

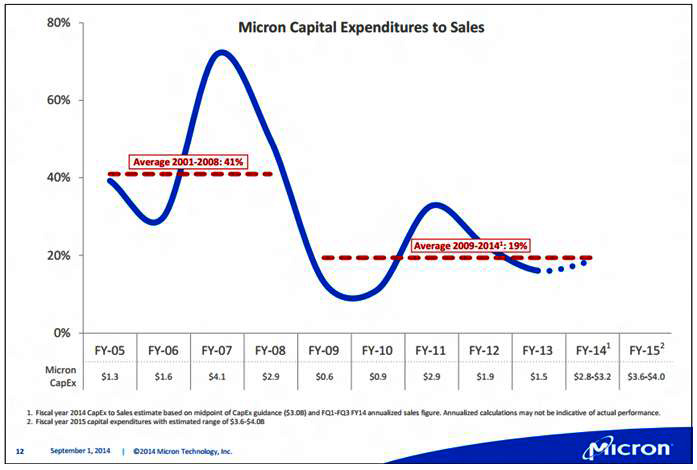

在各種有利的環境下,DRAM廠商已不需要不斷投資來擴大產能,因此長期下來,資本密集度也是持續下降。從下圖8中可以看出,美光於2001 ~ 2008年之資本密集度平均為41%,但到了2009年~ 2014年之資本密集度只被預估為19%,減少了一半以上。對於公司財務長而言,資本密集度降低當然是好事,因為財務方面的壓力也會隨之減輕。

圖8. 美光的資本密集度:長期資本密集度降低

附註:

註1.:資本密集度 = Asset ÷ Sales,即每一元銷售額所需要的資產數量。所以資本密集度越高表示當銷貨收入增加,便需要較多的資產來配合,因此對外部資金的需求會比較多。

|

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|

|

|