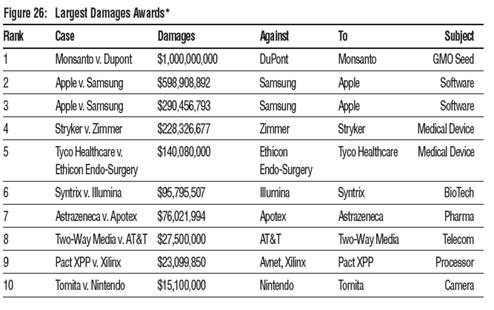

2014年10月24日經濟部智慧財產局主辦的2014「專利侵害損害賠償制度之落實」國際研討會,邀請了兩位美國專利律師(註1)主講美國專利侵權損害賠償實務發展及案例,其中Gary C. Ma先生引用了美國知名專利訴訟研究言就網站LexMachina所發布的2013年美國專利訴訟調查報告(The 2103 Patent Litigation Year in Review),在2013年美國法院在專利訴訟案件裁定的損害賠償金額統計排序(如圖1所示),第一名是孟山都公司(Monsanto) v. 杜邦公司(Dupont)案件的10億美元的損害賠償金,第二、第三名是Apple公司v.Samsung公司的侵權訴訟(2011-CV-1846)總共9.298億美元的損害賠償金(註2),其中大部分是Apple請求Samsung侵害設計專利與產品外裝商業表徵的所得利益的損害賠償。

專利法第284 條第1項規定:侵權事實確定,法院應判給付原告因專利被侵害所受損害之足夠賠償(adequate to compensate)。法院判給原告(專利權人)的損害賠償至少不得低於侵權人使用該專利所應支付的合理權利金,再加上法院所定之利息及費用之總合。因此,專利權人有權請求足夠的賠償金彌補其所受的損害(damage),通常情況下,依據這規定所得到的損害賠償金額相當於合理的權利金。只有在專利權人能證明,由於侵權者所為侵權行為而導致專利權人失去應的之利益。不過,設計專利權人還有另一個選擇,就是依第289條之規定,請求以侵權人因侵權行為所獲得的「總利益」(total profits)作為損害賠償的計算基礎。

所失利益係指,專利若無(but-for)被侵害,專利權人原可賺得之利益。惟該利益必須是客觀上的經濟損失,例如侵權人所享有的利益,專利權人不得空言主張其可能之損失,必需備具優勢證據(preponderance of evidence)來證明,在合理的可能性下,「若無」侵權人之侵害行為,專利權人應可賺取侵權人所享有的利益,專利權人只需提出證據證明「若無」因果關係之合理存在的可能性即可,無需證明事實上之必然發生。

目前美國法院尚未發展出一套標準的方法,用來計算所失利益之損害賠償。美國第六巡迴上訴法院在 Panduit Corp. v. Stahlin Brothers Fibre Works案件(註4)中建立了因果關係的四項要素,通稱為「Panduit test」或是「若無測試法(but-for test)」,目前已被廣為使用作為專利權人得以請求所失利益之損害賠償的測試方法。依據此方法,專利權人欲請求所失利益之損害賠償,必須證明(1)市場上對於專利產品之需求﹔(2)市面上無可替代之非侵權產品﹔(3)專利權人具有足以滿足市場需求之製造與銷售能力;(4)專利權人原本可賺取之利益(註5)。四個要件中缺少任何一項,原告專利權人就無法要求以其所失利益作為損害賠償。

如果專利權人無法證明其所失利益時,僅能主張「合理的權利金」之損害賠償,而法院對於損害賠償金額之決定,不得低於侵權人實施該發明所應支付之合理權利金。在Georgia-Pacific Corp. v. U.S. Plywood Corp. 案件(註6)中說明,合理權利金的性質並非要完全補償專利權人之損失,而是在專利權人無法舉證所失利益時,僅係確保專利權人取得之損害賠償設立一個底線。

直到現在,CAFC並未採納單一方法計算合理權利金,美國法院所採用的合理權利金之計算方法有「假設性協商法 ( hypothetical negotiation approach ) 」、「分析法(analytical approach)」及「比例法則(rule of thumb)(註7)等。最常用的合理權利金計算方法是「假設性協商法」,假設在侵權行為開始之前,專利權人與被授權人透過授權協商機制,合意達成合理的權利金數額。審判法院在決定合理權利金時,不會侷限使用特定形式的授權合約或特定方式來計算權利金,必須根據兩造所提之證據而訂定,不過法院也有相當的裁量權。美國法院在決定合理權利金時,最常引用在Georgia-Pacific Corp. v. U.S. Plywood Corp.案件(註8)中Tenney法官所建立的合理權利金的「Georgia-Pacific factors」的15項考量因素(註9)進行分析。

2010年8月,Virnetx Inc.控告Cisco System , Inc. and Apple Inc. 的專利侵權訴訟(案6;10-cv-417),其中包含US6,502,135、US7,418,504、US7,490,151、US7921211等四項關於FaceTime應用程式的發明專利,是涉及網路通信安全防護系統的技術。2013年2月德州東區地方法院作出Apple侵害該四項發明專利的裁定,且依據陪審團指引(jury instruction)的整體市場價值法則(all market value rule)以產品整體的銷售額作為合理權利金之計算基礎,陪審團認定Apple應支付3.68億美元的損害賠償。

「所得利益」係指侵權人銷售所有應用設計專利的侵權產品所得的利益,而不僅是專利所主張的設計或裝飾性部分對於整體產品價值的貢獻度(contribution)。專利權人可主張侵權人稅前所得「總利益(total profit)」的損害賠償,其中包括應支付的稅額(tax paid),但不包含搭售產品的利益。在Nike, Inc. v. Wal-Mart Stores, Inc. 案件中,CAFC同意設計專利所主張的所得利益的損害賠償應以稅前利益作為計算基礎。

在Trans-World Mfg. Corp. v. Al Nyman & Sons, Inc.案件(註12)中,原告Trans-World主張:被告Nyman的意圖很明顯,使用侵權的眼鏡陳列架來幫助眼鏡的銷售,因為被告使用有專利的設計去銷售眼鏡,依據專利法第289條之規定,請求被告Nyman銷售所陳列眼鏡的所得利益作為損害賠償。不過,CAFC說明:總利益不包括其他與實施該設計專利之產品一起搭售的產品。

稅前利益是(pre-taxes profit)從侵權人銷售侵權產品的總收入中扣除固定成本(fixed cost),稅後利益(post-taxes profit)是從銷售總收入中扣除固定成本與所得稅。在Schnadig Corp. v. Gaines Mfg. Co.案件(註13)中,第六巡迴法院說明:只有專利權人取得侵權人所得利益的損害賠償,才能如同是專利權人利用他的發明所賺取的利益。而且,專利法第289條規定中所得利益的損害賠償之適用,並未區分故意侵害與過失侵害(negligent),而是對於所有設計專利侵權案件提供了一種單一的損害賠償計算方式(a single measure of relief)。正如我們所說的,為了要確保違法者違法所得的利益應被充分提取,侵權人的稅金要列入懲罰。因此,第六巡迴法院認為:設計專利權人應可獲得侵權人稅前利益總額作為損害賠償之計算基礎。

參照Panduit Corp. v. Stahlin Bros. Fibre Works, Inc., 575 F.2d 1152, 1156, 197 USPQ 726, 730 (6th Cir.), cert. denied, 439 U.S. 856 (1978).部分判決原文為”To obtain as damage as the profits on sales he would have made absent the infringement, i.e., the sales made by the infringer, a patent owner must . prove: (1) demand for the patented product, (2) absence of acceptable noninfringing substitutes, (3) manufacturing and marketing capability to exploit the demand, and (4) the amount of profit that would have been made。

參照Georgia-Pacific Corp. v. U.S. Plywood Corp., 318 F.Supp. 1116 (S.D.N.Y. 1970)。

2011年1月4日,CAFC在Uniloc v. Microsoft侵權案做出裁決,認為微軟的確有侵權行為,但明確拒絕使用過去所謂25%的比例法則預估系爭產品利潤計算賠償金的規定,未來將重新審理合理的賠償金問題。針對美國專利損害賠償的計算是一項重大發展。所謂25%比例法則是侵權者支付專利權利合理使用費的起算點,普遍地使用於專利損害賠償計算。

參照Georgia-Pacific Corp. v. U.S. Plywood Corp., 318 F.Supp. 1116 (S.D.N.Y. 1970)。

參照These 15 factors have become known as the Georgia-Pacific factors. They were first set out in Georgia-Pacific Corp. v. U.S. Plywood Corp., 318 F. Supp. 1116 (S.D.N.Y. 1970) by Judge Tenney of the Southern District of New York. The amount of a reasonable royalty after infringement turns on the facts of each case, as best they may be determined.

參照VirnetX Inc., and Science Applications International Corp., v. Cisco Systems, Inc., and Apple Inc., No. 2013-1489 (Fed. Cir. Sept. 16, 2014).。

參照The Court explained that when calculating reasonable-royalty damages, “a patentee must take care to seek only those damages attributable to the infringing features.” Id. at p. 26. The Court further explained that “when claims are drawn to an individual component of a multi-component product, it is the exception, not the rule, that damages may be based upon the value of the multi-component product.” Id. at 27. Although the Court agreed that it is possible for a royalty base to be correctly calculated from the total value of the product when that product is the smallest saleable patent-practicing unit, it found that the district court’s jury instruction on this issue was legally erroneous. The particular wording of the jury instruction “suggest[ed] that when the smallest salable unit is used as the royalty base, there is necessarily no further constraint on the selection of the base.” Id. at p. 28. The Court considered this contrary to the idea that a patentee must only seek damages attributable to the infringing features of the product. According to the Court: [T]he requirement that a patentee identify damages associated with the smallest salable patent-practicing unit is simply a step toward meeting the requirement of apportionment. Where the smallest salable unit is, in fact, a multi-component product containing several non-infringing features with no relation to the patented feature (as VerinetX claims it was here), the patentee must do more to estimate what portion of the value of that product is attributable to the patented technology.”

參照Trans-World Mfg. Corp. v. Al Nyman & Sons, Inc. 750 F.2d 1552, 224 USPQ 259 (Fed. Cir. 1984)。