中國製造 (含中國本土及海外生產) 的電動車全球市占率在最近幾年不斷攀升,於2022年已經過半,遂引起歐盟及美國官員的關注。歐盟委員會 (European Commission)於9月初啟動了一項調查,調查是否要徵收懲罰性關稅,以保護歐盟汽車製造商免受中國電動汽車進口的影響,歐盟委員會認為中國電動汽車之所以能以低價競爭,主要是受惠於中國政府過度的國家補貼政策。

至於美國,其《降低通貨膨脹法案》(Inflation Reduction Act)中,對電動車及大卡車的激勵措施主要是為了削弱中國企業向美國大量供應廉價電動車的競爭力,並希望可以同時促進電池材料的美國本土採購。不僅電動車,近年來美國的政治風向非常反中,不管是眾議院或參議院議員、民主黨或共和黨、行政部門,都不歡迎與『中國』相關的東西。

為了深入了解中國製電動車浪潮對市場的衝擊及歐美兩地各方面的反應,《北美智權報》本刊期的《中國電動車浪潮》分別為文分析中國電動車的市場現況、潛在影響及歐美兩地不同層面的態度。

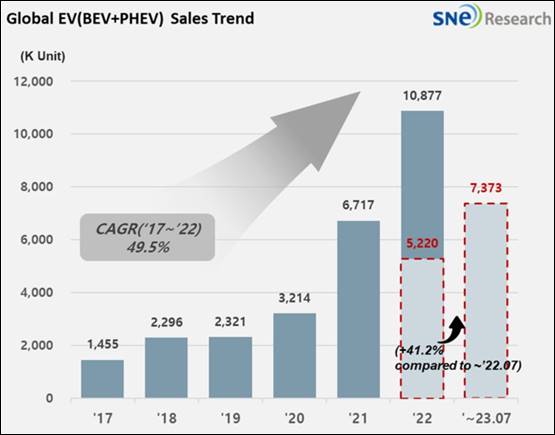

據韓國調研機構SNE Research的統計數據顯示,2023年1-7月,全球電動車銷量達737.3萬輛,較去年同期成長41.2% (圖1)。

圖1. 全球電動車 (EV),含BEV (純電動車) 及PHEV (插電式油電混合車) 的銷售趨勢 (2017 ~2023/07)

全球電動車銷量:比亞迪穩居第一成領頭羊

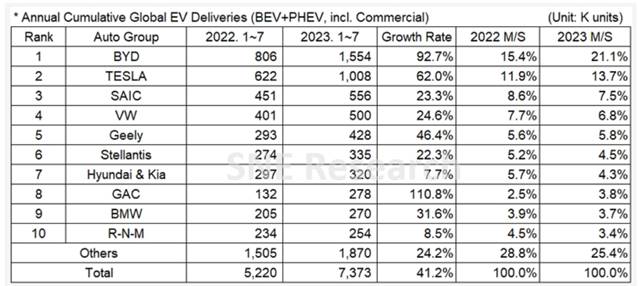

從2023年1-7月主要整車廠的電動車銷量來看,中國電動車銷量第一的比亞迪年增92.7%,穩居全球第一。在中國國內市場,比亞迪宋、元Plus (Atto3)、海豚、秦等車款銷量高漲,其中元Plus的海外銷量大幅成長,加速了比亞迪全球市場占比的提升。在全球前十大整車廠中,比亞迪是唯一一家市占率超過20%的企業。在價格戰的影響下,特斯拉透過強化激進的降價政策,至2023年7月為止,累計銷量突破100萬輛,以62.0%的年成長率位居第二,僅次於比亞迪。排名第三的上汽集團,基於宏光MINI EV在中國市場的銷售以及MG-ZS和MG-4在海外市場的銷量,較去年同期成長23.3% (圖2)。

圖2. 全球年度累積電動車出貨量 (含BEV 及PHEV )

(單位:千台)

資料來源: Global EV and Battery Monthly Tracker – Aug 2023, SNE Research

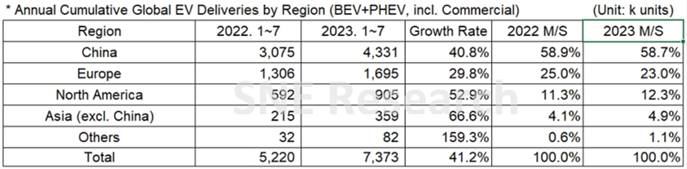

從區域來看,中國電動車市場占比表現突出,2023年8月占全球份額的58.7%。目前,中國的成長由比亞迪領軍,比亞迪已經實現了垂直一體化,不僅可以生產電池,還可以生產電動車。基於垂直整合帶來的價格競爭力,比亞迪2023年在中國的電動車總銷量433萬輛中,銷量約為151萬輛。可以說,中國銷售的3輛電動車中,就有1輛是比亞迪產品。至於歐洲電動車市場的成長部分,Stellantis集團和大眾集團的良好銷售是主要推動力;而北美市場則是在特斯拉龐大銷售的支撐下,較中國和歐洲市場達到更高的成長,達66.6%。

圖3. 全球主要區域年度累積電動車出貨量 (含BEV 及PHEV )

(單位:千台)

資料來源: Global EV and Battery Monthly Tracker – Aug 2023, SNE Research

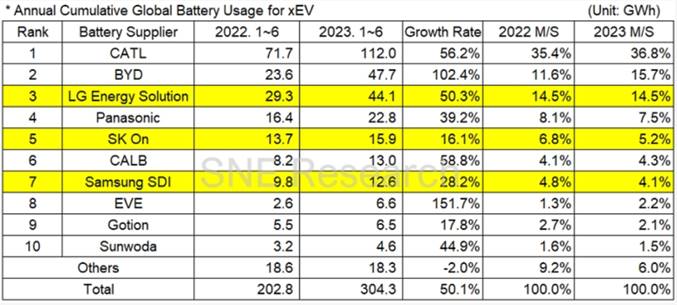

全球電動車電池使用量:中國供應商市占過六成

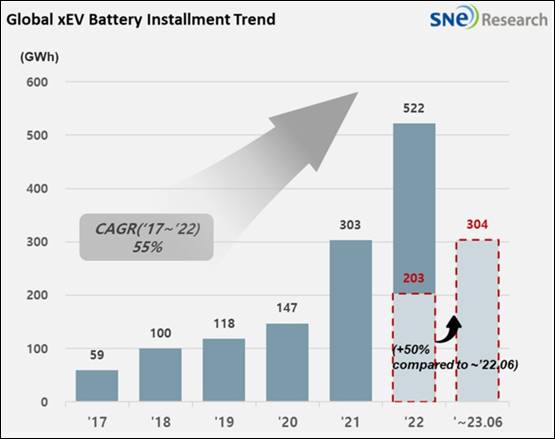

據韓國調研機構SNE Research統計數據顯示,2023年1-6月,全球電動車電池使用量達304.3GWh,較去年同期成長50.1%。

圗4. 全球xEV電池安裝量趨勢

圖5 顯示,中國寧德時代於電動車電池以56.2%的年成長率占超過30%的市場份額,成為全球唯一達如此高市占率的電池供應商,在全球電池使用量排名中持續保持領先地位。尤其是在大力進軍海外市場後,寧德時代在歐洲和北美地區的成長較去年同期成長近一倍。SNE Research指出,寧德時代電池已配套特斯拉Model 3/Y以及名爵ZS、MG-4、廣汽Aion Y、蔚來ET5等中國商用車和中國國內市場主要電動車車款。

此外,比亞迪憑藉其高人氣,其生產之電池在中國市場使用量年增近一倍。比亞迪受歡迎的主因是由於其透過內部電池供應和汽車製造等垂直整合的價格競爭力。近期,其元plus在歐洲和除中國以外的亞洲地區,銷售量持續上升。

圖5. 全球電動車電池年度累計使用量前10大供應商

(單位GWh)

資料來源: 2023 July Global Monthly EV and Battery Monthly Tracker, SNE Research

從圖5可見,在2023年全球10大電動車電池供應商中,中國電池生產商占了6位,除了寧德時代、比亞迪外,還包括中創新航(CALB)、億緯鋰能 (EVE)、國軒高科 (Gotion) 及欣旺達 (SunWoda)。整體全球占有率超過60%。

其餘有3家韓國供應商,合計市占率為23.9%,比去年同期下降2.2%,但電池使用量均有所成長。 LG Energy Solution 排名第三,年增 50.3%(44.1GWh),SK 排名第五,成長 16.1%(15.9GWh),三星 SDI 排名第七,成長 28.2%(12.6GWh)。

韓系企業的成長趨勢主要是受惠於不同廠商配備電池的電動車款強勁銷售。由於Rivian R1T/S、BMWi4/7/X、AudiE-Tron的穩定銷售量,三星SDI持續維持上升趨勢。 SK On 的成長得益於現代 IONIQ 5、Kia EV6 和梅賽德斯 EQA/B 的穩定銷售。 LG Energy Solution 在特斯拉 Model 3/Y、Volkswagen ID 等全球暢銷車款的銷售推動下,在韓系企業中成長最快。

松下Panasonic是唯一進入前十名的日本公司,供應了22.8GWh,較去年同期成長39.2%。松下是特斯拉主要電池供應商之一,大部分電池安裝在北美市場的特斯拉車款上。其中,特斯拉Model Y銷量較去年同期大幅成長,成為松下成長的主要動力。此外,Model 3 Long Range已恢復美國銷售。

面對來勢洶洶的中國製造商 歐美打算如何因應?

據過往的經驗觀察,低價競爭是中國企業的強項,在保護本土企業前提下,打壓中國電動車在當地的成長成了必要手段,這時候關稅就發揮重要作用。歐盟對外國製造的汽車徵收10%的進口關稅,但所有汽車(無論是外國汽車還是本土產汽車)都有資格獲得電動車購買獎勵措施。美國比較嚴苛,進口關稅為 27.5%,且只有遵循嚴格的電池材料和零件採購規則的汽車,才有資格獲得聯邦電動車激勵措施。此外,汽車的最終組裝點必須位於美國、加拿大或墨西哥。

由於歐盟關稅相對不高,因此一些政治領袖開始質疑寬鬆的進口規則是否會導致大量中國汽車湧入歐洲,壓垮國內製造商。中國企業於2022年銷售了 540 萬輛純電動車,占全球電動車銷量的三分之二。中國同時也控制著全球60%以上的電池產能,並在製造所有這些電池的原材料供應鏈的各個方面都占據主導地位,使中國製造商有很大戰略優勢,並有能力以相對低廉的價格生產電動車。這就是歐盟委員會啟動調查是否要徵收中國進口汽車懲罰性關稅的主因。然而,並不是每個歐盟官員都持相同看法。

至於美國,近年來對中國一直很嚴厲。美國的《降低通貨膨脹法案》中對電動車和大卡車的激勵措施主要就是為了削弱中國企業向美國大量供應廉價電動車的競爭力,同時也旨在促進電池材料的國內本土採購。

目前美國的政治風向非常反中。像福特在今年2月表示將與世界上最大的電池製造商,中國的寧德時代合作時,即受到很大的阻撓。雖然福特堅稱,雙方只是獲得技術授權,寧德時代不會在工廠中發揮任何作用,但仍不獲支持。另一家中國電池公司國軒高科試圖在密西根州北部建立電池工廠時,也遇到了許多問題。

毫無疑問,淨零排放是許多國家的既定目標,而電動車也是必然的趨勢,像歐盟提議到2035年禁止使用傳統引擎的汽車,美國政策也是朝電動車方向前進;如此一來,整個汽車產業的版圖即面臨重塑,難怪歐盟及美國會憂心。然而,這和其他產業不同,就算以高關稅打壓,也輾壓不了中國電動車成長的態勢。

地球並不關心電動車從那裡來,但人類卻非常在意,這是一個兩難的問題。

延伸閱讀:

《中國電動車浪潮》合作還是制裁?歐盟與美國面對中國電動車挑戰的兩難

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.