在本刊期另一篇文章《中國製電動車將重塑汽車產業版圖? 》中提到,「淨零排放是許多國家的既定目標,而電動車也是必然的趨勢,像歐盟提議到2035年禁止使用傳統引擎的汽車,美國政策也是朝電動車方向前進……,然而,和其他產業不同,就算以高關稅打壓,也輾壓不了中國電動車成長的態勢。」電動車和其他產業有什麼不一樣呢?筆者認為重點在於取代性。以通訊產品為例,即使禁了華為、中興、OPPO、小米、ViVO、海思…….歐美地區還有蘋果、Nokia、Qualcomm,甚至韓國三星可以替代;然而,在電動車領域,由於需求孔急,即使有替代方案在短時間內也會供不應求;且在關鍵零組件電池部分也是如此。另一方面,汽車對歐美國家來講是家庭的必需品,而且價格不斐,在安全無虞的情況下,當然是越便宜越好,政府也不能完全不考慮一般民眾的想法。總言之,面對來勢洶洶的中國電動車浪潮,以關稅壁壘或是國家安全為由實施禁令的招數該是行不通了。

在過去曾經有一段時間,中國製造的汽車有安全疑慮,如同印度生產的汽車一般,即使價格低廉也很難吸引人購買。但在過去的10多年裡,由於中國政府規定外國企業到中國投資必須與中國企業合資,因此中國企業從在中國設廠生產的美國和歐洲汽車製造商身上學到了很多技術。如今,中國製造的汽車與歐美的汽車品牌像是福特、大眾或通用汽車,品質不會有太大的差異,但價格卻低了一大截。在這種情況下,中國的新車市場比歐美的來得出色。2022年,中國的新車銷售量為2,700萬輛、美國轎車和輕型卡車的銷售為1,375萬輛,歐盟汽車銷售量為925萬輛。

歐盟的兩難

這對歐洲汽車製造商來說,是一個兩難的問題。因為歐盟曾提議到2035年禁止使用傳統引擎的汽車。那到時候誰可以為歐盟廣大的客戶提供價格相對低廉的電動汽車呢? 在2023年前十大電動汽車製造商中,中國企業便占了4家,包括比亞迪、上海汽車集團、浙江吉利、廣州汽車集團,整體占全球市場超過60%、其餘韓系1家現代汽車、日系1家雷諾-日產-三菱汽車聯盟 (R-N-M)、歐美合資1家Stellantis、歐洲2家,包括福斯及BMW,和美國特斯拉1家。其中歐洲的2.5家車商的電動車全球市占率加起來也不到15%。

然而,另一方面,汽車製造業是歐洲最主要的產業及最大的雇主,占歐洲製造業的 10%。截至目前為止,在過去10年間,歐洲汽車出口每年為歐洲經濟帶來700億至1100億歐元的貿易順差,但隨著中國電動車的崛起,順差會一直減少甚至消失,這對歐洲來說是一大危機。

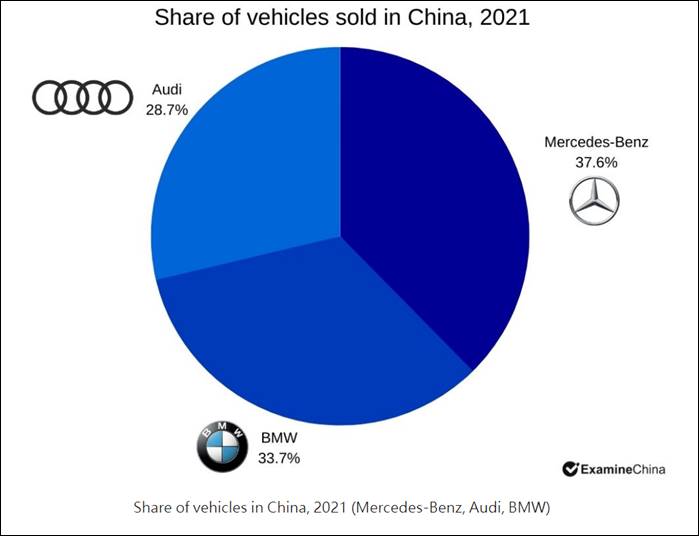

面對貿易順差的可能消失讓歐盟委員會面臨很大的壓力,並打算要求提高對外國汽車的關稅。其中法國汽車製造商希望提高貿易壁壘,但依賴在中國銷售汽車的德國汽車大廠則擔心保護主義關稅可能會招致中國大陸的報復手段。目前德國3大汽車巨頭 (Benz、Audi、BMW) 已經開始在中國生產電動汽車,貿易壁壘是一把雙刃劍,歐盟的調查在阻止中國低成本電動汽車進入歐洲市場的同時,也可能給在中國生產並出口歐洲的主要歐洲電動汽車製造商造成影響。

圖1. 德國3大汽車巨頭於中國銷售汽車的比例 (2021年)

美國應面對挑戰而不是一昧制裁

其實,美國要面對的中國電動車挑戰不輸歐盟,美國在全球前10大電動車製造商中占了1.5家,全球市占率和歐洲車商一樣在15%左右。更糟的是,中國企業也掌握了電動車的關鍵零件:電池,的製造生產,全球市占超過70%。

電動車不像通訊產品,既沒有國家安疑慮,替代品也不是隨手拈來,俯拾皆是;因此美國也很頭疼。

美國戰略與國際研究中心 (CSIS)中國商業和經濟受託人暨資深研究員Ilaria Mazzocco日前於美中經濟與安全審查委員會中,就中國不斷增長的電動車產業以及中國在電動車供應鏈中的主導地位作證。

Mazzocco在證詞中指出,全球轉向電動車的風潮已經在重塑汽車產業,為幾十年來引領汽車產業的企業帶來巨大挑戰,同時也帶來新的地緣政治挑戰。中國作為電動車和電動車零件製造樞紐的崛起,以及中國企業在電動車領域的快速成長,剛好遇上了此一風潮並加速推動。這幾年來,人們只看到這些趨勢在全球最大的汽車市場中國發揮作用,但隨著中國製電動車出口數量的增長,其影響力已不容忽視。

證詞指出,中國電動車出口的成長給美國帶來的挑戰主要與成本有關。Mazzocco認為中國製造的汽車價格相對低廉,且品質日漸提升,對全球消費者都有吸引力;而要減輕中國製電動車日益嚴重的負面影響的解決方案,應該是根據其成本和競爭力的影響進行評估分析。

中國電動車產業的崛起

經過調查,Mazzocco認為中國於過去15年來針對電動車產業的舉措,是中國近年來最成功的產業政策案例之一。包括補貼在內的廣泛政府干預,使其國內產業和市場同時成長。這些政策的時機至關重要,因為剛好放大了電池的技術進步和消費者對電動車的更高接受度。重要的是,許多現有的汽車企業直到最近才放棄電動車技術,而與此同時,中國競爭對手迅速抓住了機遇,藉著在汽車引擎技術領域累積了數十年的智慧財產權,在技術上超越了跨國公司。

中國目前是迄今為止最大的電動車市場,占去年新車註冊量的 60%,並占全球電動車庫存量的 40%。大部分中國銷售的電動車都是中國本土生產的,並且有越來越多的出口車也是在中國生產的。迄今為止,中國也是全球鋰電池的主要生產國,而鋰電池是電動車的關鍵零件。根據國際能源總署(IEA)的數據,中國占電池產量的65%和陰極材料產量的80%。

Mazzocco指出,由於政府政策支持電動車產業,因此中國有大量電動車生產商,於2021 年有多達 300 家。其中一些很成功,有一些不怎麼樣;中國電動車產業最終應會走向整合,尤其是2023年中國會逐步取消購置補貼(銷售稅將繼續免除到2025年)。證詞中指出,中國電動車廠具有不同的所有權結構,包括國有企業(像上汽或北汽)、上市的私人企業(例如比亞迪或蔚來)以及各種與外國公司的合資企業(例如五菱汽車 — 上汽通用汽車)。有幾家中國汽車公司甚至在美國證券交易所上市(例如蔚來、小鵬汽車、理想汽車、浙江吉利控股集團旗下子公司Polestar),而在其他交易所上市並不會成為國際融資的障礙;像是美國控股公司Berkshire Hathaway擁有在香港證券交易所上市公司的比亞迪10%的股份。很難確切地說國際金融市場准入和外國投資對這些中國企業的崛起有何貢獻,但如果沒有其他支持因素,單靠外資入股是不足以把這些企業養到這麼大的。

電動車領域的競爭激烈加上中國消費者信心低迷,正在加劇電動車廠之間的價格戰。Mazzocco指出,自2023年 1月以來,特斯拉 Model 3 在中國的成本下降了超過 4,500 美元,蔚來汽車在同年 6 月將價格調降了 4,200 美元;而這種競爭也進一步激勵中國企業進行國際化並在競爭較不激烈的新市場中站穩腳步。

中國電動車的出口量於2022年明顯有所成長 ,那一年所有電動車出口量有35%來自中國,比2021年高出10個百分點。大多數車輛及其動力電池都出口到歐洲。於 2022 年,歐洲銷售的電池和電動車有 16% 是在中國製造的。這些出口數據包括了非中國企業,中國最大的單一出口商是美國企業特斯拉。2023 年1月至4月期間,特斯拉占中國電動車出口40.25%,高於2022 年的36.5%。其他幾家跨國企業包括寶馬、雷諾和大眾汽車也正在擴大其在中國的業務,並已經或計劃出口到其他市場。

Mazzocco表示這顯示了兩個並行的趨勢:(1) 中國正在成為跨國企業的製造業出口中心、(2) 中資企業的競爭力日益增強,並向新市場出口更多產品。而後一種趨勢也導致一些中國企業尋求國外製造的機會,以便更容易進入新市場。

證詞指出,有兩個主要因素推動中國崛起為汽車製造業中心。首先,中國生產電動車具有成本優勢。由於品質和尺寸的差異,因此以下價格只供參考。以 2022 年為例,中國供應的電動車車款中,有20%的價格低於 15,000 美元;相比之下,2022 年美國及歐洲均沒有售價低於2 萬美元的電動車車款。一些業內人士表示,在中國生產可能意味著可節省高達10,000 美元成本。此外,在2022 年,中國生產的電池組價格也比美國生產的低 24%。

從圖2可見,特斯拉Model Y的車款在中國大陸市場比比亞迪許多車款售價都要高,依配備的不同,Model Y售價從26萬至36萬人民幣;而比亞迪的海鷗售價竟低至7.4萬至9萬人民幣,價差達3倍多。

圖2. 2023年8月份中國電動車銷售量前10大車款 www.16888.com )

其次,許多在華經營的跨國企業已在中國建立了廣泛的製造能力,但近年來由於與中國品牌的競爭而失去了市場份額。意味著這些跨國企業可能會繼續將生產從中國轉移到其他國家,特別是在其他市場的產能已無法滿足不斷飆升的國際需求的情況。

中國電動車廠向海外擴張

一些中國品牌在國內取得成功後也開始進入新市場。像比亞迪目前已超過特斯拉,成為全球最大的電動車生產商,並且正在海外迅速擴張。中國品牌在東南亞等新興市場尤其受歡迎,在2022年按數量計算,泰國是中國電動車出口的第三大市場。比亞迪最近發布了一款售價 11,000 美元的電動掀背車 Seagull,可能會吸引許多消費者。

由於中國電動車的競爭力不斷增強、生產成本優勢以及中國龐大的產能,中國作為電動車出口國的趨勢會持續成長。由於成本仍然是電動車被採用的最大挑戰之一,中國車款的擴張可能會促進電動車在全球市場的進一步滲透。

中國電動車企業的國際化除了利用出口經濟規模外,中國企業也開始擴大在第三國的生業製造。大多數新的投資計劃在歐洲、東南亞(尤其是泰國)和巴西進行。在中國境外開設工廠的決定似乎是由於出口數量不斷增加而做出的。透過在當地生產車輛和電池,企業可以避免關稅和高昂的運輸成本,受惠於東道國政府的激勵措施,並減輕政治抵制。

Mazzocco指出有一些國家一直在積極吸引投資。像泰國政府去年宣布了針對電動車製造商的多項獎勵措施,包括臨時企業稅減免。截至 2023 年,泰國政府公告的投資金額已達到22億美元,這主要歸功於中國企業。現在有至少6家中國公司已經或計劃在未來幾年內在泰國開設工廠。其他東南亞國家像是馬來西亞,也很積極吸引更多的中國投資。而在巴西,政府一直公開支持比亞迪收購福特舊工廠的交易;中國的長城汽車也計劃在巴西開設一家工廠。

電池也是中國製造為最大宗

證詞也指出中國電池製造商的國際擴張速度遠遠快於電動車製造商,因為他們同時向跨國公司及中國企業供應產品。且電池產業也比汽車產業更集中,隨著需求的飆升,寧德時代等一些企業也迅速擴張。

歐洲一直是電池製造投資的最大目標區域,多家電池公司在歐洲不同國家進行投資或計劃投資。像寧德時代在德國擁有一家工廠,同時正在匈牙利建造另一家工廠。此外,自美國 IRA (降低通膨法案)通過以來,美國也成為中國電池公司的目標地區,像寧德時代-福特正合作生產,國軒高科也計劃在密西根州建設工廠。

值得注意的是,像寧德時代和比亞迪這樣的電池製造商,以及蔚來汽車這樣的汽車製造商,已變得更加垂直整合,並進行更多投資來確保關鍵礦產的供給。自2017年始,這些廠商對礦產開採和精煉業務(主要是鋰)的投資漸漸加速,尤其是在中國境外,這與電池和電動車需求的成長是一致的。除了中國汽車製造商外,一些西方汽車製造商也試圖擴展到電池行業,以獲取更多的附加價值。像特斯拉也同時投資了鋰精煉業務。

對美國政策制定者的建議

Mazzocco認為中國電動車出口的成長為歐美政策制定者帶來了兩難的困境:一方面,中國在地生產有助於降低成本,使消費者受益,並促進交通部門的電氣化。另一方面,汽車製造業仍然是包括美國在內的許多已開發經濟體的重要產業,如果更多的生產活動轉移到中國,可能會不利於創造國內就業機會,更可能會導致去工業化。

然而,如果美國決策性選擇放慢向電動車過渡的速度並減少激勵措施、或取消美國汽車製造商投資電動車的指引,將會適得其反。目前全球範圍內向電動車轉型正快速進行中,如果美國試圖在美國國內反其道而行,那美國電動車產業將更加落後。從長遠來看,完全隔絕競爭也可能降低美國公司的競爭力。相反,政策制定者應該根據 IRA 的規定,提供更多激勵措施來促進多元化和競爭性產業的發展並促進創新。

綜上,Mazzocco對美國政策制定者的建議有3點。

(1) 確定中國企業在什麼條件下可以在美國電動車供應鏈中發揮作用。中國企業目前的地位(特別是在電池領域)意味著從中期來看,很難在美國或其他地方製造價格低廉且具競爭力的產品而不依賴中國供應鏈。必須明確了解與中國企業的合作於何時、在何種條件下,以及持續多久可以被接受,在有助於實現供應鏈多元化目標的情況下,也可以歡迎一些中國企業直接進入美國投資。

(2) 開發更多貿易工具,以在不進一步提高成本的情況下促進電動車產業供應鏈多元化。美國已經對從中國進口的汽車徵收相對較高的關稅,達到27.5%。此一貿易壁壘讓中國企業向美國出口變得困難,但也不是不可能。所以應探索其他可以用來激勵多元化的機制,包括潛在的碳關稅,這將有利於激勵中國製造商降低碳足跡。然而,考慮到當前的通貨膨脹環境和保持競爭性成本的必要性,任何額外關稅都應考慮其對消費者造成的成本增加,以及對潛在國內本土投資和去風險收益的影響。

(3) 與面臨類似困境的夥伴國家進行協調,以避免可能破壞外交關係的關稅戰。因為這並不是美國獨有的挑戰,像歐盟和英國的電動車關稅較低,銷量也較高,已經面臨大量來自中國進口產品的衝擊,這些地區應該可以與美國就去風險議題進行協調和對話。

延伸閱讀:

《中國電動車浪潮》中國製電動車將重塑汽車產業版圖?

參考資料:

US & EU Take Different Approaches To Electric Cars From China, By Steve HanleyPublishedJune 27, 2023 “China’s Current Economy: Implications for Investors and Supply Chains.”, A Testimony by: Ilaria Mazzocco, Senior Fellow, Trustee Chair in Chinese Business and Economics, CSIS

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.