2012年,大陸一線面板廠京東方、華星科技的8.5代線於年初正式量產出貨;2012年韓國面板大廠Samsung及LG分別展示第1台全球最大的55吋OLED電視;Samsung於同年4月分正式將面板事業部分割出來成為獨立公司、2012年,日本面板3大巨頭Toshiba、Hitachi及Sony在INCJ主導下成立的全球最大小尺寸面板廠Japan Display正式開始運作;2012年,台灣面板廠大廠奇美光電大股東鴻海科技於3月分成為日本面板大廠Sharp的最大股東,並接管其10代線面板廠...種種跡象顯示,面板產業的板塊於2012年正劇烈挪移,山雨欲來風滿樓,一場生死存亡的面板大戰於2012年將正式開打。

回顧2011,全球的面板廠商都不好過,大家比的不是獲利多寡,而是誰虧損的比較少,誰就是贏家。去年結算下來,韓國面板大廠Samsung(三星)和LG(樂金)淨虧損分別達到15,000億韓元(約391億台幣)及9,910億韓元(約258億新台幣);日商Sharp(夏普)及Sony(索尼)含面板和家電部門在內,淨虧損分別達2,900億日元(約1,033億新台幣),及2,486億日元(約885億新台幣),雙雙創下年度虧損最大紀錄;至於台灣面板大廠友達跟奇美的虧損則分別為615億及663億新台幣;而中國大陸京東方虧損約32億人民幣(約150億新台幣)。如果連其他2、3線面板廠也算在內,整體估計全球面板產業在去年的虧損應超過4千億新台幣。

在產能過剩、市場需求不振、供過於求、以及單價下滑等種種因素影響下,台、韓面板大廠在過去一整年都處於虧損狀態;也就是說,已經連續超過4個季度出現虧損,而且也沒有任何具體的現象顯示在2012年會出現好轉。不過,面板產業的投資可以說是一條不歸路,特別是在單價持續下滑的情況下,如果不持續投資擴大經濟規模,那等如輸了一半;此外,降低成本及提升產品價值(Cost down, Value up)則是另一半的致勝關鍵。2012年對面板廠商是非常重要的關鍵年,也是攸關公司生死存亡的一年;在市場動能不強的情況下,如何開拓市場就十分重要。

2012年面板主戰場在中國大陸

雖然各面板大廠都不約而同的指出相對於過去幾年的快速成長,中國大陸去年在顯示器市場之成長已趨緩,因此比較看好其他開發中國家如印度、俄羅斯、及巴西...等新興國家的市場;然而,以上提到的國家只是在市場成長率上將可超越中國大陸,但在市場規模上,中國大陸仍是兵家必爭之地,這一點,連大陸官方也已有所警覺。

中國大陸目前是全球最大的平面顯示器消費市場,其面板及顯示器產業興起的最根本的原因是本土液晶電視市場的興起,以及彩色電視產業轉型帶來的發展。根據中國電子視像行業協會統計,2010年中國大陸電視機產量為1.15億台,其中有7成8是平面電視,即占9,000多萬台;2011年產量約1.25億台,平面電視約為9,600萬台。而2011-2013也將是中國大陸平面顯示器產品技術升級的時期,包括LED TV、3D TV、智慧型手機以及平板電腦等產品都會帶動其產業發展。

然而,中國大陸平面顯示器產業起步較晚,自主創新能力也很薄弱,電視生產所需的面板供給能力嚴重不足,特別是大尺寸電視用面板目前幾乎全部依賴進口。據大陸官方統計數據顯示,大陸於2009年進口液晶面板達1.8億塊(含中小尺寸),進口金額達350億美元,居單一產品進口額第4位,僅次於集成電路、石油和鐵礦石進口額;於2010年前3季,大陸進口液晶面板1.77億塊,比前一年同期增長39.5%,進口金額達352.7億美元,同比增長47.3%。

中國國務院和相關部門對以上高度仰賴進口的現象十分重視,在其《電子信息產業調整和振興計劃》中,明確的將TFT-LCD液晶顯示列入重點任務和重大工程,力求突破核心關鍵技術,促進大陸彩電產業整體轉型。此外,國務院頒布的《關於加快培育和發展戰略性新興產業的決定》再次將液晶顯示產業作為引領未來經濟社會發展的新興產業,使中國大陸的TFT-LCD產業帶來嶄新的快速發展。

如果從近2年的投資規模來看,台灣、韓國及日本面板廠在其國內或海外投資規模與中國大陸相比,大陸廠商的投資力度相對較強,像京東方及華星光電的8.5代廠總投資金額便約達人民幣500億元,2010-2011年全球平面顯示產業投資基本上都落在中國大陸。

此現象背後之原因可以歸納為2點:首先是2008年金融風暴之後影響了市場需求,而供過於求的現象也讓廠商對於加碼投資的態度變得相當嚴謹;其次,在TFT-LCD技術成熟的情況下,許多面板大廠開始將投資轉向次世代的顯示技術發展,如OLED或是3D等,導致在TFT-LCD的部分的投資幾近停頓。不過,值得注意的是,在大陸官方開始積極發展自主性面板產業的同時,中國大陸似乎也成了國際面板大廠唯一願意擲大錢投資的海外市場。

由於京東方自主建設的8.5代面板產線打破了海外企業長期主導中國液晶顯示器產業的局面,國際面板大廠也紛紛要求到大陸投資設廠。大陸官方為了保障及扶植本土產業發展,工信部和國家發改委於2010年初聯合發表了《2010—2012年平板產業發展規劃》,確立了發展中國大陸液晶顯示器產業兩大原則:即總量控制和支持具有自主能力的民族產業發展。根據此一規劃,大陸對海外項目進行綜合審批,延緩了海外企業進入大陸投資的時間,給大陸企業發展多爭取了近1年的寶貴光陰。

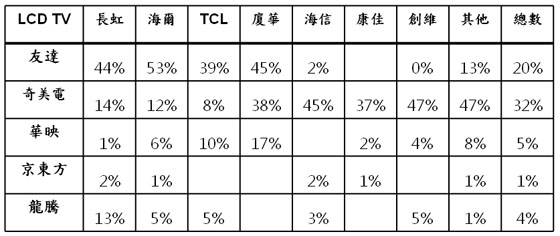

在總量控制的操作下,2010年11月只有Samsung及LG獲得大陸政府批準,開始分別在蘇州和廣州投資設廠,台灣的友達光電並沒未順利取得經營執照。從表1可見原本友達及奇美在大陸電視面板市場有不錯的市占率,但在京東方及華星科技的8.5代線開始量產,加上Samsung及LG的8.5代線量產在即,其市占率能否保持,實在是一大疑問。

表1.面板廠於中國大陸市佔率

Source: DisplaySearch 2011年6月

在短期內,京東方的8.5代線在良率及品質穩定度上仍面臨很大的考驗,而且台、韓廠商與大陸品牌廠商已建立了密切的關係,如友達在中國大陸已有台灣長智(友達+長虹)、青島海爾(友達+海爾)、智翔(友達+TCL)、友智(友達+緯創)等模組組裝廠兩岸合作模式;此外,LG 與創維,Samsung與TCL也都已打下了相當深厚的合作關係,因此,這些面板大廠在短時間內被取代的比率不會很高。

然而,海外面板大廠卻必須立即面臨關稅調漲的問題。為扶持大陸本土面板產業發展,從今年4月1日起,32吋及以上不含背光模組的液晶顯示面板進口稅率由3%調升至5%。長期來看,未來進口稅率可能會逐步調升,對於台灣面板廠衝擊恐將逐漸擴大。從全球面板競賽的角度來看,台灣面板廠對於大陸市場的依賴程度更甚於韓國面板廠,因此所受到的衝擊也將大於南韓。在中韓FTA談判已展開的情況下,一旦南韓取得免進口關稅的優惠,將會直接衝擊台灣面板產業。

表2及表3是台灣及大陸主要面板業者的產能列表,姑且不論品質及良率,大陸及台灣面板產業的規模已有點接近,特別是在大陸5線8.5代線都量產之後,整體面板產能極有可能會超越台灣。不過,值得注意的是,奇美的大股東鴻海在今年3月27日入股日本Sharp (夏普),成為Sharp的最大股東,更接管了Sharp的10代線面板廠;此舉除了讓鴻海、Apple (蘋果)及Sharp的合作關係更嚴密外,也讓奇美有機會提升其在大陸電視面板的市占率。

表2、台灣主要TFT-LCD生產線現況

廠商

代數

地點

月產能(片)

備註

友達光電

3.5

台灣

90,000

LTPS

奇美電子

3.5

竹南

70,000

LTPS, OLED

Touch Panel

TN, IPS

表3、中國大陸TFT-LCD生產線現況

廠商

代數

地點

月產能(片)

生產現況

京東方

4.5

成都

30,000

皆已量產

天馬微電子

4.5

上海

90,000

皆已量產

夏普熊貓

5

南京

60,000

已量產

蘇州Samsung

7.5(擬升級為8.5)

蘇州

90,000

興建中

龍騰

5

昆山

110,000

量產

華星光電

8.5

深圳

90,000

已量產

LG創維

8.5

廣州

90,000

規劃中

深超

5.5

深圳

90,000

已量產

信利

2.5

汕尾

60,000

已量產

萊寶

2.5

深圳

30,000

已量產

資料來源:中國光學光電子行業協會液晶分會(CODA) 2011年9月

降低成本 提升價值

針對市場面來說,面板市場主要有4大塊:小尺寸(智慧型手機)、中尺寸(平板/筆記型電腦、桌機)、大尺寸(電視)、超大尺寸(電視、公共及戶外顯示)。像Samsung、LG、友達等面板大廠,在小尺寸產品的區塊,都寄望於今年會開出產能的OLED產品。針對日、韓、台廠商均視為今年投資重點的OLED顯示技術,本刊已另外為文介紹。

另一種具市場潛力的高附加價值顯示器技術則非3D顯示莫屬。在3D電視部分,中國大陸中央電視台於2012年1月1日已啟動了首個3D頻道試播,也是中國大陸首個電視3D頻道開播。中國大陸一線本土廠商已充分把握契機,在一線城市的主要賣場現場展示央視3D頻道,積極促銷3D平面電視,打消了消費者購買3D電視無3D內容之顧慮;加上之前中國大陸本土媒體對央視3D試播廣泛的宣傳鋪陳,使得非常多的消費者買彩電時,將彩色電視是否具有3D功能當成購買的一個主要因素,將當下本已熱門的3D電視更是推向高潮,故3D將成為拉動彩電銷售增長的一個新亮點。

在祼眼3D的產品方面,友達的55吋裸眼3D的液晶電視目前已獲日系客戶採用,該客戶產品已去年12月上市,其他客戶也將跟進;此外,友達的4吋裸眼3D也將在今年4月出貨,整體來說,友達相當看好祼眼3D的成長動能。另一方面,大陸面板業者也一直展現強烈的企圖心,許多新規格產品、新技術都是其重點研發項目,例如京東方規劃推出480Hz的3D電視、FPR 3D電視,甚至裸眼3D電視都在其規劃中;至於Samsung去年問市的 3D 電視則推出了幀速率由120Hz提升到240Hz之產品。

在面板大廠動作連連的情況看來,2012年的面板大戰應該是一場大尺寸及高附加價值的戰爭;在大陸官方大力扶植本土產業、韓廠也有國家之力加持的情況下,這似乎是一場不太公平的競爭,牽動到的是以千億、上兆來計算的勝負。究竟台灣廠商能否突圍而出?且讓我們拭目而待。

Facebook 按讚馬上加入北美智權報粉絲團

Please enable JavaScript to view the comments.