中國經濟成長開始趨緩、生產者指數也負成長,薪資成長曲線也開始停滯,迫使中國人民銀行不得不調降存款準備金、甚至破天荒一個月內連續降息兩次,GDP成長率不但無法保八、下半年還有可能要往七修正。這是因為中國產業正在醞釀根本的質變,不斷的墊高的工資導致企業成本大幅提高,迫使中國製造業大舉外移,2008年是台商大撤退,今年連大型外商製造業也開始離開,如福特、奇異、惠而浦......等等。最令人憂心的是,中國過去因為長期實施一胎化,現在也面臨少子化的問題,2015年中國勞動人口即將開始下滑、退休潮接踵而來,屆時年輕人不但要撫養父母、祖父母,能自由支配的所得更少,加上高房價壓得中國年輕人已經開始有不婚不生的趨勢,恐加快少子化速度,這使得中國不但目前經濟趨緩、未來可有可能因少子化而面臨衰退的風險。而占台灣出口比重高達四成的對中國出口一旦衰退,對台灣經濟的衝擊恐怕不下金融海嘯,從表一可以看出,中國今年不過經濟成長趨緩、台灣1~6月對中國的出口就比去年同期少了1,104億新台幣,如果加計對香港貿易衰退的546億,那麼台灣今年1~6月對中、港的出口衰退高達1,650億,相當驚人,顯見中國經濟趨緩對台灣出口的影響之大,如果中國一旦步入衰退,那麼對台灣經濟的衝擊恐怕才是真的長崎原爆!

表1:我國對主要出口國衰退情況一覽表

| |

2011年1~6月出口金額

單位:(億美元) |

2012年1~6月出口金額

單位:(億美元) |

年增率 |

衰退金額

單位:(億美元) |

| 中國 |

428.1 |

391.3 |

-8.6 |

36.8 |

| 美國 |

180.7 |

160.8 |

-11 |

19.9 |

| 香港 |

195.9 |

177.7 |

-9.3 |

18.2 |

| 日本 |

90.7 |

87.5 |

-3.5 |

3.2 |

製表:北美智權報 資料來源:經濟部統計處

中國經濟成也一胎化 敗也一胎化

中國的經濟奇蹟,是人口勞動力上升所帶來的紅利所造成的正常現象,從人口結構的觀點來切入,中國為了減輕人口增長過快對經濟、社會、資源、環境造成的負面影響,中國政府在1970年代開始推行計劃生育,1979年,中國政府進一步將「實行計劃生育,控制人口數量,提高人口素質」確立為其基本國策之一,這政策注定了中國未來至少將強盛20年,因為父母都是年輕的勞動力,往上的祖父母或因為政治運動、或因為醫療落後,平均壽命都不長,因此兩份收入卻只需要撫養一個小孩,家庭的經濟負擔小,這使得中國年輕家庭的可支配所得隨著經濟成長、薪資增加而逐步提高。一開始吸引國際製造業來設廠的低廉勞力,逐漸形成有消費能力的龐大內需市場,吸引更多外資的投入,使中國經濟越來越興盛,GDP的幾乎如同直升機一般的高速起飛(圖1)。

對照的中國經濟成長率走勢,1995年(紅色箭頭處),中國的經濟才開始明顯成長,因為1979年的一胎化效應,15年後終於發酵,父母的幼兒扶養負擔大幅降低,隨著扶養比下降,中產階級消費能力大增,為了廉價的勞工,外資大量湧入中國投資和設廠,經濟更是大躍進,但當初一胎化的缺點,隨著時間演化,1979年的小朋友,到了2015年,當初的小朋友,轉眼間35歲了。

圖1

資料來源Trading-economics

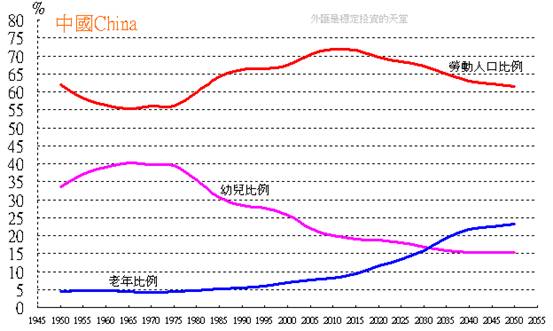

但是這樣的局面到了接近2015年時,恐怕將出現重大的轉折。因為屆時中國人口紅利將達到巔峰,之後勞動人口比例就開始減少走下坡,到了2031年老年人口的比例更將超過幼兒比利,成為世界最大的高齡化大國(圖2) 。因此,勞動力供給減少也象徵著消費的減少,越接近這個時間點,中國經濟成長就越難維持高速的經濟成長率,經濟成長的空間將逐漸走向萎縮,中國政府在已經無法以低廉勞動力吸引製造業前來、製造業不斷出走的情況下,只能靠著內需市場創造GDP的可能發展。

圖2

資料來源聯合國數據資料庫

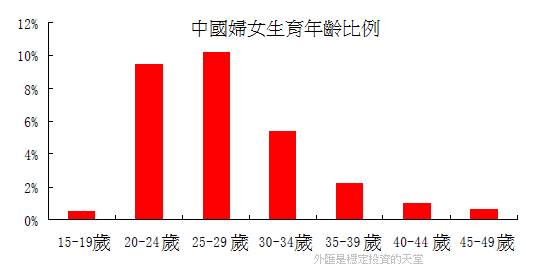

圖3

資料來源中國國家統計局

圖(3)是中國婦女的平均年齡生育率統計,假設中國婦女大約在20~29歲生育,那麼35歲的年輕人,母親已經是55~65歲,按照中國傳統的男女結婚觀念,父親年紀超過65歲的機率更高,當年父母兩人養一個小孩,現在的中國已婚勞動者,兩個人除了養一個小孩和兩位父母,醫療科技提高了中國老年人的平均年齡,所以可能還需要加上兩位祖父母,如此扶養比例,中國在2015年以後,青壯年族群的非家庭消費支出能力已經可以預期,將會大幅衰退。

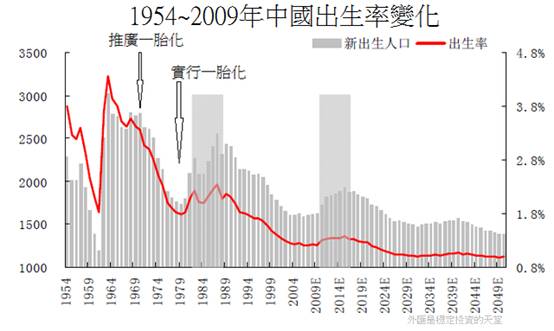

圖4

資料來源中國國家統計局

在一胎化實施以前,1964~1974年是中國的嬰兒出生潮,從1979年實施一胎化以後開始,中國的出生人口開始大幅減少,雖然會在一段時間內帶來消費潮的經濟成長(1995-2011),達到某個時間點後,由於一胎化的關係,在中國開始出現退休潮後,由於老人較多、而年輕人因為一胎化的關係較少,因此中國年輕人就掉入永遠都在扶養相對較多的年長者的惡性循換,這不僅會增加中國勞動族群的扶養負擔,降低國家勞動力與青年的非家庭消費支出。

日本、英國、德國、法國、義大利、加拿大等已開發國家,進入人口結構負債的時候已經實現普遍富裕,人民平均年收入都遠超過中國數倍,而且在各種領域技術方面比中國更為先進的水平,1990~2008年,大量農村剩餘勞動力移入中國主要城市,全面轉入生產力更高製造業,同時企業在資本設備和基礎設施上投入大量資金,類似1950年代的蘇聯和1960年代的日本,「人海戰術」確實可以在某段時間內形成爆量的產能,但是除非像日本那樣,演變出產業升級,否則「人海戰術」經濟體最終都會出現邊際收益遞減的情況,沒辦法出現像美國、英國、德國那樣的長期經濟成長。

表2

主要國家人均收入表

| 國家 |

2011人均國民收入 |

| 美國 |

48,890 |

| 瑞典 |

42,350 |

| 德國 |

40,170 |

| 加拿大 |

39,830 |

| 英國 |

36,970 |

| 法國 |

35,860 |

| 日本 |

35,510 |

| 義大利 |

32,350 |

| 韓國 |

30,290 |

| 俄羅斯 |

20,050 |

| 巴西 |

11,500 |

| 中國 |

8,430 |

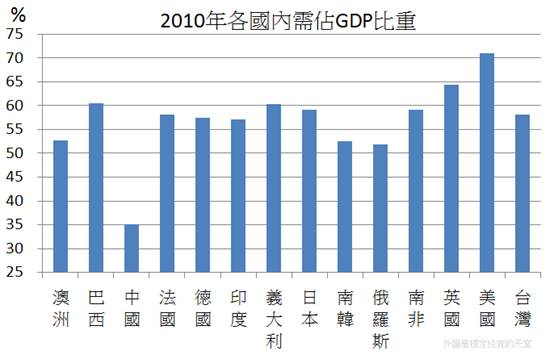

中國的內需占GDP比重遠低於各主要國家 炒地皮成為內需主力

中國擁有大量的廉價勞工,2000年以來,中國的勞動力和資本投資佔GDP比例超過40%,比台灣、南韓、日本等亞洲任何一個經濟體,增加更多對工業產能和基礎設施的投資支出,中國經濟飛得更高,跑得更快,經濟高速增長所持續的時間更長,但是中國民間消費支出卻沒有跟著經濟成長,民間消費在佔中國GDP比例大約是35%,遠低於全球大型經濟體的程度,中國人熱愛儲蓄和投資,銀行存款利率被政府人為壓低,遠低於實際通貨膨脹率。

(2006~20011年中國全國儲蓄率占GDP分別是51.2%、54.1%、54.1%、54.3%、53%、53%;美國則是14.35、15.0%、13.7%、12.6%、12%、12%。)

圖6

資料來源世界銀行

資料來源美國Statistic Division

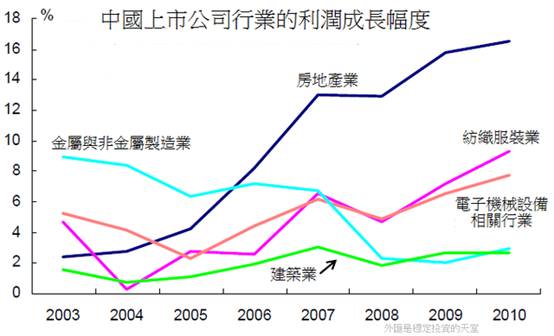

2006年以後,中國許多資金流入投資房地產,炒地皮和炒房是非常熱門的投資,從下方那張圖可以看到,房地產的投資報酬率一路領先其他行業。

圖7

資料來源中國國際金融有限公司

2008年中國為了挽救美國次級房貸所帶來的經濟危機而釋出4萬億人民幣財政支出計劃,利率和準備率大幅調降,透過貨幣乘數的放大之後,收回資金的時間大幅拉長,而中國工人薪資和福利越來越高,低成本工人越來難尋找,歐美等主要消費市場不再像2008年以前那樣需求穩定成長,中國國內廠商競爭削減更多的價格,企業進行工廠營運的報酬率遠不如預期,製造業投資資金越來越少,象徵企業成績單的中國股市,在政府緊縮資金和企業實質表現不如預期的結果,自然無法大幅成長,甚至維持現狀都越來越難,於是民間投資的資金逐漸湧入中國的房地產市場。

而中國民間和政府投資在基礎設施非常盛行,地方政府或地方投資平台把資金花在各種建設項目,從豪華政府大樓、道路橋樑、特別開發區、高級購物中心等,許多建築主要是靠銀行的短期貸款建造而成,但是高速公路系統、機場以及國有高速鐵路系統使用效率低,無法產生足夠的現金流來償還利息和本金,全國各地的空置高樓堆積如山,產能嚴重過剩。若說台灣政府愛蓋蚊子館、蚊子建設,中國地方政府在這個分上其實也不遑多讓,閒置設施、使用效率低的設施比比皆是。

中國人民銀行2010年1月12號無預警提高存款準備率,從此開始,中國央行收回市場資金的動作加快,房地產開始出現下跌,中國央行也知道房價的上漲是投機炒作需求上升所導致的結果,要炒作房地產是需要如此龐大和持續性的資金,要解決房價炒作的最好方法就是釜底抽薪,央行帶頭把游離資金收回,中國早已經面臨通脹壓力問題,為了避免像1990年代,高通貨膨脹再度襲擊中國,不如自己先主動做準備。

圖8

房地產的交易量和價格大幅下滑後,中國的鋼鐵、水泥和銅需求下滑,下一階段將使部分勞動者失去工作,中國25%左右的鋼鐵都用在建造房地產項目,中國大多數地方政府年收入的30%到40%從土地出售中獲得,土地是地方政府融資平台的貸款抵押品,地方政府融資平台從國有銀行借款,然後用這些錢投資基礎設施項目,許多中國國有企業與銀行都已經捲入房地產投機活動中,中國政府引導房地產價格下跌,會對中國經濟產生巨大的負面效應。

人口數據決定一個國家的長期經濟發展,實施了30多年的計劃生育政策,中國人口正在迅速老齡化,從2015年開始,中國勞動年齡人口的數量將長期處於下降趨勢,其中15-24歲,這段最重要的職場新鮮人族群人數下降速度最快,這象徵中國廉價勞動力從鄉村流向城市的速度將快速減慢。

經過20年高速經濟成長後,中國經濟引擎的出口成長受到歐洲衰退而出現變數,中國逐漸出現越來越明顯的經濟裂痕,2009~2012年,美國經歷過次級房貸以後,正在緩慢復甦,無法大躍進,而中國在2015年以前,雖然人口紅利依然充足,但是國內資金轉移到民間投資會受到束縛,有人力無財力,缺少製造業和房地產業的帶動景氣,也無法出現大幅成長,2015年後,即使資金充足,但中國人口紅利屆時將達到顛峰,有財力無人力,而美國卻是從復甦中緩慢站起來,憑著目前美國領先中國的幅度來看,除非中國立刻出現人口結構上的大幅改變,那麼2030年後,也許還有機會再站起來,否則日後差距只會越來越大,如同1990年代,日本經濟正值巔峰,當時全世界都在討論日本經濟即將超越美國,然而日本卻走入了長達20年的經濟衰退,關鍵就在人口結構轉入人口負債。

社會階層僵固、創新逐漸被忽視 經濟進入吃老本狀態

中國另一項問題是發展體制全面老化,所謂的體制老化,是指社會已產生了一群固定的富人和窮 人,富人不再有拓展新的產業的想法,一味只想著怎樣擴張不動產和借貸利潤,維持既得利益,社會階級難以改變,縱使國家的硬體設施是先進的,但人民素質這項 軟體卻是嚴重落後的,國家長期發展就會失去希望,中國在2008年以後,經濟的火車頭,逐漸從民間投資和進出口貿易,轉換為民間消費的模式,希望讓人民逐漸普遍富裕,而非集中在少數人手上,一個國家產業發展有無希望,看長期的股市發展就會明白,如果產業是成長中,股市是應該成長的,就像美國和新興市場初期那樣,因為創新投資有合理的利潤,但中國股市是一路沉到底去,就像過去的日本那樣,在這種狀況下,做什麼產業,都是沒有長遠利潤的,只好蝕老本直到房地產泡沫崩盤,然後進入長期的經濟衰退。

人口紅利末期,所有投資幾乎都會進入微利時代,如果大多數的產業報酬率都低於房地產投資,人們就會不願意冒風險進行技術或科技性的風險投資,大多數人因為保守而投資房地產,掌權者企圖從官僚體系中貪汙營利,則實質生產力不會再有提升,這點中國明顯的已經是進行式,當一個國家創業變得不合理,各種產業業務都傾向於過度低毛利的時候,生產力就會萎縮,因為做什麼都是錯誤。

中國的經濟,幸運的話,會像日本一樣,來個緩和失落的20年,如果時勢是不幸的話,問題會更嚴重。這是因為中國的窮人太多,如果以聯合國定的標準來看,每人每天收入在一美元以下的是絕對貧窮,在兩美元以下的是低收入戶,那麼中國的窮人高達十億之多,相當於八個日本人口,真的富起來或是脫貧的約三億左右,但中國億萬富豪人數竟然排名世界第二,可見中國的貧富差距有多嚴重,一旦經濟向下、發展停滯,由於貧富差距過大,首先引發的必然是階級對立與仇富心態,這個經驗與龐大的貧窮人口可是世界各國目前都沒發生過的事情,一旦擦槍走火,中國會發生甚麼大事、可就沒人能預料得到!

部落格『外匯是穩定投資的天堂』 (http://www.wretch.cc/blog/joejoejoe)

作者簡介:

作者:Joe(蔡佑駿)

現職:

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷:

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

| |

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|